华新水泥会计计量属性选择课件

- 格式:ppt

- 大小:181.00 KB

- 文档页数:27

会计计量属性的选择——以华新水泥为例杨春杰袁木金邱雅静王君怡邓婷刘芳蒋娜目录第一章会计计量属性 (3)一、会计计量属性的特点 (3)二、会计计量属性之间的关系 (4)三、会计计量属性的选择 (4)第二章具体项目的计量属性选择 (6)一、应收账款 (6)二、存货 (7)三、可供出售金融资产 (10)四、长期股权投资 (11)五、固定资产 (14)六、商誉 (18)七、递延所得税 (19)八、预计负债 (24)九、资本公积 (25)十、归属于母公司股东权益合计、少数股东权益 (26)第三章总结 (29)第一章会计计量属性会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。

企业应当按照规定的会计计量属性进行计量,确定相关金额。

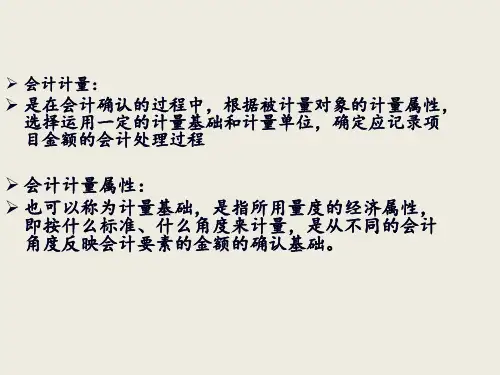

计量属性是指计量客体的特征或外在表现形式。

不同的计量属性,会使相同的会计要素表现为不同的货币数量,从而使会计信息反映的财务成果和经营状况建立在不同的计量基础上,即建立在选用不同的会计目标上。

但是,经济的发展需要多种多样的会计信息,使会计目标呈现多元化的趋势。

因此,如何选择计量属性,形成能够达到会计目标的计量模式,是会计改革过程中需要研究和实践的重要问题。

迄今为止,人们提出了五种普遍认可的计量属性,即历史成本、重置成本、公允价值、可变现净值和未来现金流入量现值。

这五种计量属性并不是同时提出的。

传统会计的目的在于向投资人、债权人提供有助于理解企业经营成果和财务状况的会计信息,所以,只有历史成本是从15世纪使用复式簿记以来始终作为计价依据的一种计量属性。

其余四种计量属性,都是在本世纪为适应经济的多样化和复杂化提出来的。

一、会计计量属性的特点五种计量属性,各有特点和局限性,而且为满足不同的要求而产生,在达到多元化会计目标的计量过程中,各有利弊。

1、历史成本。

历史成本是取得资源的原始交易价格,因而具有可靠性;并且其计量的实践经验和理论很丰富。

但是,在物价变动明显时,其可比性、相关性下降,收入与费用的配比缺乏逻辑统一性,经营业绩和持有收益不能分清,非货币性资产和负债出现低估,难以真实揭示企业的财务状况,从而影响信息使用者的投资决策。

第07讲会计要素计量属性及其应用原则、会计等式【知识点】会计要素计量属性及其应用原则▲▲▲(一)会计要素计量属性1.历史成本在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。

负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

【单选题】企业取得或生产制造某项财产物资时所实际支付的现金或者其他等价物属于()。

A.现值B.重置成本C.历史成本D.可变现净值『正确答案』C『答案解析』历史成本又称实际成本,是指取得或制造某项财产物资时所实际支付的现金或者其他等价物。

2.重置成本在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。

负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

【2018年判断题】重置成本是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。

()『正确答案』√3.可变现净值在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

4.现值在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

5.公允价值公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

【2018年判断题】公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

()『正确答案』√(二)计量属性的适用范围【关键考点】实务中计量属性的选择是主要考点。

【2018年单选题】下列各项中,企业确认盘盈固定资产初始入账价值所采用的会计计量属性是()。