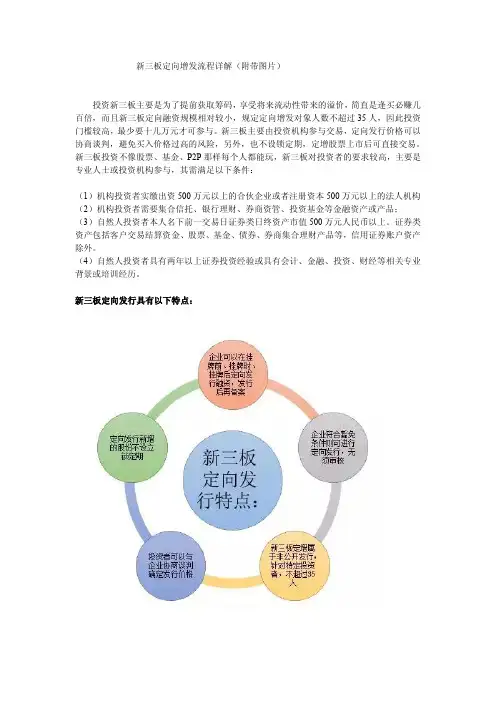

新三板定增流程及操作实务

- 格式:pdf

- 大小:474.58 KB

- 文档页数:12

管、投资基金等金融资产或产品; • 证券类资产市值500万人民币以上,具有两年以上证券投资经验的个人。 • 单纯以认购股份为目的而设立的公 司法人、合伙企业等持股平台,不具有 实际经营业务的,不符合 投资者适当性管理要求。

资金来源

• 特别关注经营类金融业务的企业,及其关联企业/实际控制人。存在使用 募集资金嫌疑的,需“自证清白”。

• 发行股份收购资产;(实质上是事收购行为,不展开)

定增方式

• 发行股份收购资产同时募集配套资金;(收购与募资混合,不展开)

项目路演与谈判阶段(略)

• 项目路演水平的高低对定增结果的影响很大;

• 与投资人的谈判和发行方案制定是一个交互的过程;

新三板定向增发流程

45~60天 30~45天

否 确定定 增对象 并签署 附生效 条件的 增资协 议 挂牌公 司就股 票发行 事项召 开董事 会 不 超 过 2 个 交 易 日 公告董 事会决 议、股 票发行 方案 挂牌公 司就股 票发行 事项召 开临时 股东大 会 不 超 过 2 个 交 易 日 公告股 东大会 决议、 股票发 行认购 公告 交 款 截 止 日 届 满 是 否 为 有 效 认 购 是 公告主要内容: (一)普通投资者认 购及配售原则 (二)外部投资者认 购程序 (三)认购的时间和 资金到账要求

募集资金用途和融资 规模

业绩预估、回报分析

限售和对赌

6. 挂牌公司不得违反《非上市公众公司监督管理办法》第二十九条关于信息 披露平台与披露时间的规定,向投资者提供财务报表、审计报告等材料; 7. 投资者不得对股东转让股份进行限制,若欲实现限制转让股份的目的,请 办理自愿限售;

定增方式

8. 不得约定投资者有权直接向挂牌公司派驻董事或者派驻的董事对挂牌公司 经营决策享有一票否决权;

募集资金用途和融资 规模

• 向非确定对象定向发行股份募集资金:

融资对象 发行不确定性增加,可能发行失败; 适用于有较多投资机构参与的定增,可以提高谈判效率,只需议定价格区 间; 限售和对赌 在发行价格区间内,按照价格优先原则确定发行对象,有利于最大化公司 估值; 一般适用于创新层、做市交易的企业;

业绩预估、回报分析

• 利益相关方:尽量避免增加关联交易; • 战略投资人:发展期融资首选;

融资对象

• 财务投资人:合理定价; • 做市商:不应盲目启动做市;

限售和对赌

定增方式

定向增发方案设计阶段的关注要点(4/5)

关注要点

• 限售期:无强制要求,自行约定;通常对员工、利益相关方、战略投 资人的定增会设置限售; • 股转系统认可投资人与原股东之间的对赌,包括业绩补偿、回购、反 稀释等,但根据近期股转系统的反馈情况来看,对赌协议应回避以下 的“雷区”:

关注要点

募集资金用途和融资 规模

• 业绩预估切忌过分夸大;

业绩预估、回报 分析

• 业绩预估要有清晰的逻辑链和明确的假设基础; • 对赌不是良药;

融资对象

限售和对赌

定增方式

定向增发方案设计阶段的关注要点(3/5)

关注要点

募集资金用途和融资 规模

• 原股东:防止股权过度稀释; • 员工:关注股份支付问题;

结语

谢谢!

新三板定向增发—— 流程与操作实务

2016年7月5日

定向增发主要阶段

1

2

3

4

制定增发方案

项目路演 与谈判

定向发行 股票

募集资金 运用

定向增发方案设计阶段的关注要点(1/5)

关注要点

• 常见的募集资金用途,以及其获得投资机构认可的前提:

募集资金用途和 融资规模

1. 复制成熟商业模式,向其他区域/细分市场扩张; 2. 收购优质资产; 3. 横向/纵向一体化(盈利前提);

*注:公众公司向特定对象发行股票后股东累计不超过200人的,或者公众公司在12个月内发行股票累计融 资额低于公司净资产的20%的,豁免向中国证监会申请核准。

股票定向发行阶段的主要风险点

• 合规风险:可能导致发行失败(前文已有介绍)

对赌条款

• 实质风险:触发对赌条款可能对原股东,尤其是实际控制人带来难以承受 的履约压力。 • 实收资本500万元以上的法人机构或合伙企业;

募集资金使用

• 取得股份登记确认函之前不得以任何理由动用募集资金。

募集资金运用阶段

• 有资金募集行为的挂牌公司是股转系统、证监会(各地证监局)的重点关注对象, 募集资金运用必须合规,改变资金用途需经股东大会批准; • 监管红线:

关联方资金占用;

用于对外借款(放高利贷); 用于购买有价证券(炒股); • 前次募集资金未使用完/使用违规的,不得再次进行股权融资。

退回认 购资金 取 得 股 份 登 记 确 认 函

投资人 缴款

主办券 商审核 认购有 效性

办理股 份登记

公告发 行情况 ,定增 完成

此环节为向确 定对象定增特 有,后面的环 节为两类定增 共有

2/3以 上股东 同意

核查要点: 1、投资者适格性; 2、缴款时点; 3、资金来源; 4、报价;

公告文件目录 1、发行情况报告书 2、主办券商关于本次发行 的合法合规意见 3、法律意见书 4、新增股份挂牌并公开转 让公告

1. 挂牌公司不得作为义务主体参与估值调整等特殊条款,不得存在损害挂牌 公司或者挂牌公司股东合法权益的特殊条款。(核心原则) ; 2. 不得限制挂牌公司未来股票发行融资的价格; 融资对象 3. 不得强制要求挂牌公司进行权益分派,或不能进行权益分派; 4. 不得约定股东未来必须跟随投资者一同出售挂牌公司股份,即领售权; 5. 不得约定挂牌公司股东转让股份时,投资者有权要求一同出售股份,即随 售权;

业绩预估、回报分析

4. 扩大产能(增长前提); 5. 新产品、新工艺(成功案例); 6. 技术开发、市场开拓(产品、技术领先);

融资对象

7. 补充流动资金,偿还贷款(增长和盈利俱佳)。

限售和对赌

• 关于融资规模: 1. 与募集资金用途相匹配; 2. 一般不建议超过投前估值的50%;

定增方式

定向增发方案设计阶段的关注要点(2/5)

定向增发方案设计阶段的关注要点(5/5)

关注要点

• 向确定对象定向发行股份募集资金:

事先锁定发行价格,降低发行失败的风险; 适用于对原股东、员工、利益相关方、做市商以及少量机构投资人的定向 发行; 随着潜在投资者数量增加,谈判阶段工作量剧增;同股同价的限制使得企 业很难取得最优的发行价格; 业绩预估、回报分析 一般适合基础层、协议转让的企业;

资金来源

• 特别关注经营类金融业务的企业,及其关联企业/实际控制人。存在使用 募集资金嫌疑的,需“自证清白”。

• 发行股份收购资产;(实质上是事收购行为,不展开)

定增方式

• 发行股份收购资产同时募集配套资金;(收购与募资混合,不展开)

项目路演与谈判阶段(略)

• 项目路演水平的高低对定增结果的影响很大;

• 与投资人的谈判和发行方案制定是一个交互的过程;

新三板定向增发流程

45~60天 30~45天

否 确定定 增对象 并签署 附生效 条件的 增资协 议 挂牌公 司就股 票发行 事项召 开董事 会 不 超 过 2 个 交 易 日 公告董 事会决 议、股 票发行 方案 挂牌公 司就股 票发行 事项召 开临时 股东大 会 不 超 过 2 个 交 易 日 公告股 东大会 决议、 股票发 行认购 公告 交 款 截 止 日 届 满 是 否 为 有 效 认 购 是 公告主要内容: (一)普通投资者认 购及配售原则 (二)外部投资者认 购程序 (三)认购的时间和 资金到账要求

募集资金用途和融资 规模

业绩预估、回报分析

限售和对赌

6. 挂牌公司不得违反《非上市公众公司监督管理办法》第二十九条关于信息 披露平台与披露时间的规定,向投资者提供财务报表、审计报告等材料; 7. 投资者不得对股东转让股份进行限制,若欲实现限制转让股份的目的,请 办理自愿限售;

定增方式

8. 不得约定投资者有权直接向挂牌公司派驻董事或者派驻的董事对挂牌公司 经营决策享有一票否决权;

募集资金用途和融资 规模

• 向非确定对象定向发行股份募集资金:

融资对象 发行不确定性增加,可能发行失败; 适用于有较多投资机构参与的定增,可以提高谈判效率,只需议定价格区 间; 限售和对赌 在发行价格区间内,按照价格优先原则确定发行对象,有利于最大化公司 估值; 一般适用于创新层、做市交易的企业;

业绩预估、回报分析

• 利益相关方:尽量避免增加关联交易; • 战略投资人:发展期融资首选;

融资对象

• 财务投资人:合理定价; • 做市商:不应盲目启动做市;

限售和对赌

定增方式

定向增发方案设计阶段的关注要点(4/5)

关注要点

• 限售期:无强制要求,自行约定;通常对员工、利益相关方、战略投 资人的定增会设置限售; • 股转系统认可投资人与原股东之间的对赌,包括业绩补偿、回购、反 稀释等,但根据近期股转系统的反馈情况来看,对赌协议应回避以下 的“雷区”:

关注要点

募集资金用途和融资 规模

• 业绩预估切忌过分夸大;

业绩预估、回报 分析

• 业绩预估要有清晰的逻辑链和明确的假设基础; • 对赌不是良药;

融资对象

限售和对赌

定增方式

定向增发方案设计阶段的关注要点(3/5)

关注要点

募集资金用途和融资 规模

• 原股东:防止股权过度稀释; • 员工:关注股份支付问题;

结语

谢谢!

新三板定向增发—— 流程与操作实务

2016年7月5日

定向增发主要阶段

1

2

3

4

制定增发方案

项目路演 与谈判

定向发行 股票

募集资金 运用

定向增发方案设计阶段的关注要点(1/5)

关注要点

• 常见的募集资金用途,以及其获得投资机构认可的前提:

募集资金用途和 融资规模

1. 复制成熟商业模式,向其他区域/细分市场扩张; 2. 收购优质资产; 3. 横向/纵向一体化(盈利前提);

*注:公众公司向特定对象发行股票后股东累计不超过200人的,或者公众公司在12个月内发行股票累计融 资额低于公司净资产的20%的,豁免向中国证监会申请核准。

股票定向发行阶段的主要风险点

• 合规风险:可能导致发行失败(前文已有介绍)

对赌条款

• 实质风险:触发对赌条款可能对原股东,尤其是实际控制人带来难以承受 的履约压力。 • 实收资本500万元以上的法人机构或合伙企业;

募集资金使用

• 取得股份登记确认函之前不得以任何理由动用募集资金。

募集资金运用阶段

• 有资金募集行为的挂牌公司是股转系统、证监会(各地证监局)的重点关注对象, 募集资金运用必须合规,改变资金用途需经股东大会批准; • 监管红线:

关联方资金占用;

用于对外借款(放高利贷); 用于购买有价证券(炒股); • 前次募集资金未使用完/使用违规的,不得再次进行股权融资。

退回认 购资金 取 得 股 份 登 记 确 认 函

投资人 缴款

主办券 商审核 认购有 效性

办理股 份登记

公告发 行情况 ,定增 完成

此环节为向确 定对象定增特 有,后面的环 节为两类定增 共有

2/3以 上股东 同意

核查要点: 1、投资者适格性; 2、缴款时点; 3、资金来源; 4、报价;

公告文件目录 1、发行情况报告书 2、主办券商关于本次发行 的合法合规意见 3、法律意见书 4、新增股份挂牌并公开转 让公告

1. 挂牌公司不得作为义务主体参与估值调整等特殊条款,不得存在损害挂牌 公司或者挂牌公司股东合法权益的特殊条款。(核心原则) ; 2. 不得限制挂牌公司未来股票发行融资的价格; 融资对象 3. 不得强制要求挂牌公司进行权益分派,或不能进行权益分派; 4. 不得约定股东未来必须跟随投资者一同出售挂牌公司股份,即领售权; 5. 不得约定挂牌公司股东转让股份时,投资者有权要求一同出售股份,即随 售权;

业绩预估、回报分析

4. 扩大产能(增长前提); 5. 新产品、新工艺(成功案例); 6. 技术开发、市场开拓(产品、技术领先);

融资对象

7. 补充流动资金,偿还贷款(增长和盈利俱佳)。

限售和对赌

• 关于融资规模: 1. 与募集资金用途相匹配; 2. 一般不建议超过投前估值的50%;

定增方式

定向增发方案设计阶段的关注要点(2/5)

定向增发方案设计阶段的关注要点(5/5)

关注要点

• 向确定对象定向发行股份募集资金:

事先锁定发行价格,降低发行失败的风险; 适用于对原股东、员工、利益相关方、做市商以及少量机构投资人的定向 发行; 随着潜在投资者数量增加,谈判阶段工作量剧增;同股同价的限制使得企 业很难取得最优的发行价格; 业绩预估、回报分析 一般适合基础层、协议转让的企业;