中级财务会计-流动负债

- 格式:pdf

- 大小:2.55 MB

- 文档页数:62

1

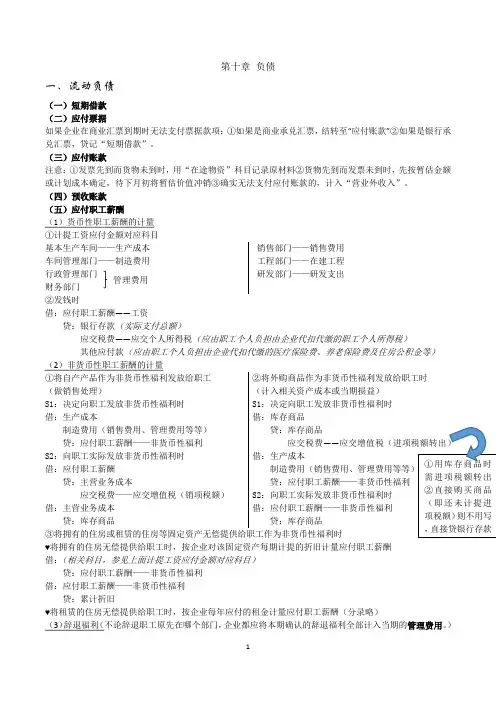

①用库存商品时需进项税额转出②直接购买商品(即还未计提进项税额)则不用写

,直接贷银行存款 第十章 负债

一、流动负债

(一)短期借款

(二)应付票据

如果企业在商业汇票到期时无法支付票据款项:①如果是商业承兑汇票,结转至“应付账款”②如果是银行承兑汇票,贷记“短期借款”。

(三)应付账款

注意:①发票先到而货物未到时,用“在途物资”科目记录原材料②货物先到而发票未到时,先按暂估金额或计划成本确定,待下月初将暂估价值冲销③确实无法支付应付账款的,计入“营业外收入”。

(四)预收账款

(五)应付职工薪酬

(1)货币性职工薪酬的计量

①计提工资应付金额对应科目基本生产车间——生产成本

车间管理部门——制造费用

行政管理部门

财务部门 销售部门——销售费用

工程部门——在建工程

研发部门——研发支出

②发钱时

借:应付职工薪酬——工资

贷:银行存款(实际支付总额)

应交税费——应交个人所得税(应由职工个人负担由企业代扣代缴的职工个人所得税)

其他应付款(应由职工个人负担由企业代扣代缴的医疗保险费、养老保险费及住房公积金等)

(2)非货币性职工薪酬的计量

①将自产产品作为非货币性福利发放给职工

(做销售处理)

S1:决定向职工发放非货币性福利时

借:生产成本

制造费用(销售费用、管理费用等等)

贷:应付职工薪酬——非货币性福利

S2:向职工实际发放非货币性福利时

借:应付职工薪酬

贷:主营业务成本

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品 ②将外购商品作为非货币性福利发放给职工时

(计入相关资产成本或当期损益)

S1:决定向职工发放非货币性福利时

借:库存商品

贷:库存商品

应交税费——应交增值税(进项税额转出)

借:生产成本

制造费用(销售费用、管理费用等等)

贷:应付职工薪酬——非货币性福利

S2:向职工实际发放非货币性福利时

第三章 流动负 债

一、单项选择题

1.企业在资产负债表日,按合同利率计提短期借款利息费用时的会计处理为( )。

A.借记“短期借款”科目,贷记“应付利息"科目

B.借记“财务费用”科目,贷记“短期借款”科目

C.借记“财务费用”科目,贷记“应付利息”科目

D.借记“应付利息”科目,贷记“财务费用”科目

1.

【正确答案】 C

【答案解析】 企业计提短期借款利息时,借记“财务费用",贷记“应付利息”;通过银行存款支付短期借款利息时,借记“财务费用”、“应付利息”等科目,贷记“银行存款”科目.

2。假设企业每月末计提利息,20×7年1月1日向银行借款100 000元,期限6个月,年利率6%.按银行规定一般于每季度末收取短期借款利息,20×7年3月份企业对短期借款利息应当作( )会计处理。

A.借:财务费用 500

贷:银行存款 500

B.借:财务费用 1 500

贷:银行存款 1 500

C.借:财务费用 1 000

应付利息 500

贷:银行存款 1 500

D.借:财务费用 500

应付利息 1 000

贷:银行存款 1 500

2【正确答案】 D

【答案解析】 该短期借款是每月末计提利息,季末偿还利息。

3月份偿还利息时:

借:财务费用 500

应付利息 1 000

贷:银行存款 1 500

3.下列有关应付票据处理的表述中,不正确的是( )。

A.企业开出并承兑商业汇票时,应按票据的到期值贷记“应付票据”

B.企业支付的银行承兑手续费,计入当期“财务费用”

C.应付票据到期支付时,按票面金额结转

D.企业到期无力支付的商业承兑汇票,应按票面金额转入“应付账款”

4。期末,应付票据按其面值和票面利率计提利息时,应作的会计分录是( )。

A.借记“财务费用”科目,贷记“应付利息”科目 B.借记“管理费用”科目,贷记“应付利息”科目

新课导入:流动负债

第一节应付账款及应付票据

一、应付账款

应付账款指因购买材料、商品或接受劳务供应等而发生的债务。应付账款入账时间的确定,应以所购买物资的所有权转移,或接受劳务已发生为标志。分两种情况:

(1)货物与发票账单同时到达,待货物验收入库后,按发票账单登记入账;

(2)货物与发票账单不同时到达,待月份终了估计入账。

应付账款一般按应付金额入账,而不按到期应付金额的现值入账。如果购入的资产在形成一笔应付账款时是带有现金折扣的,应付账款入账金额的确定按发上记载的应付金额的总值记账。在这种方法下,应按发票上记载的全部应付金额,借记有关科目,贷记“应付账款”科目,获得的现金折扣,冲减财务费用。

二、应付票据

应付票据是由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

由于真实交易而开出、承兑的商业汇票,通过“应付票

据”科目核算,应付票据按是否带息分为带息应付票据和不带息应付票据两种。

1.带息应付票据。应付票据如为带息票据,其票据的面值就是票据的现值。

2.不带息应付票据。不带息票据其面值就是票据到期时的应付金额。

开出并承兑的商业承兑汇票如果不能如期支付的,应在票据到期时,将“应付票据”账面余额转入“应付账款”科目。

第二节应交税金

一、增值税

增值税是就其货物或劳务的增值部分征税的一种税种。

企业购入货物或接受劳务必须具备以下凭证,其进项税额才能予以扣除:

(1)增值税专用发票。

(2)完税凭证。

(3)购进免税农产品或收购废旧物资,按照税务机关批准的收购凭证上注明的价款或收购金额的一定比率计算进项税额,并以此作为扣税和记账的依据。

1.科目及账户的设置

企业应交的增值税,在“应交税金”科目下设置“应交增

值税”明细科目进行核算。

“应交税金-应交增值税”科目分别设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”、“转出未交增值税”、“转出多交增值税”等专栏。

第七章 流动负债

1、负债的特征:

1)负债是现时存在的、由过去已经完成的经济业务所形成的一种义务;

2)负债是一项能用货币计量或确切估计的债务;

3)负债是企业在将来要以转移资产或者提供劳务等方式予以清偿的义务;

4)负债只有在偿还,或债权人放弃债权,或情况发生特殊变化后才能消失。

2、将负债按其偿还期限的长短区别为流动负债和长期负债。

3、负债还可以按其偿还形式分为货币性负债和非货币性负债。

4、根据将来应付金额是否肯定,将流动负债分为以下三类:

1)应付金额肯定的流动负债;

2)应付金额视经营情况而定的流动负债;

3)因或有事项确认的负债。

5、应付帐款:是指企业在经营过程中因购买材料、商品等物资或接受劳务等而发生的债务。

6、应付帐款的帐务处理:

1)应付帐款入帐时间的确定(一般入帐时间),应以所购买物资的所有权已转移或接受的劳务已发生为标志;

2)应付帐款入帐金额的确定,一般按实际应付金额即发票价格入帐,而不按到期应付金额的现值入帐(总价法、净价法)。

7、应付优先股股利和利息;普通股股利金额无法确定。

8、我国向企业开征的税种主要包括:增值税、消费税、营业税、城市维护建设税(应交税之和乘以一定百分比7%)、(资源税等流转税和企业所得税以及土地增值税、房产税、车船使用税、印花税、固定资产投资方向调节税、耕地占用税等其他税金。) 成本费用税

9、在应交增值税会计核算上分为一般纳税企业和小规模纳税企业分别核算。 10、小规模纳税企业的特点是:销售货物或者提供应税劳务,只能开具普通发票,不能开具增值税专用发票。

11、小规模纳税企业在会计处理上的规定是:

1)小规模纳税企业购入货物无论是否取得增值税专用发票,其支付的增值税均不计入进项税额,不得由销项税额抵扣,而计入购入货物的成本;

2)小规模纳税企业的销售收入按不含税价格计算;