中级财务会计--第七章--固定资产

- 格式:ppt

- 大小:3.03 MB

- 文档页数:69

1 第七章 固定资产业务题答案

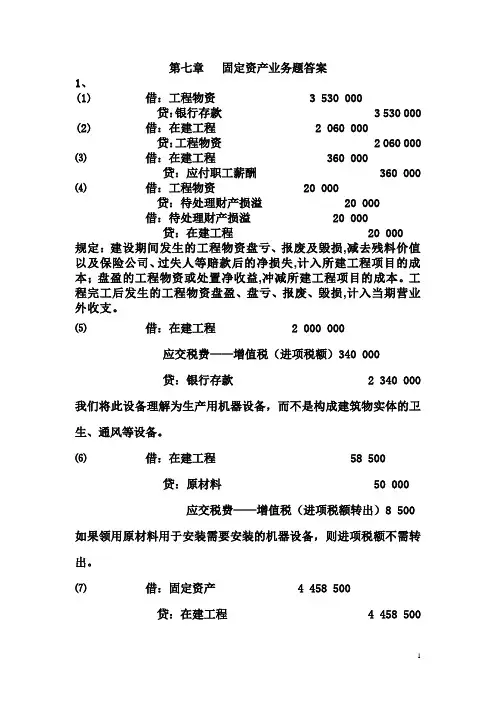

1、

(1) 借:工程物资 3 530 000

贷:银行存款 3 530 000

(2) 借:在建工程 2 060 000

贷:工程物资 2 060 000

⑶ 借:在建工程 360 000

贷:应付职工薪酬 360 000

⑷ 借:工程物资 20 000

贷:待处理财产损溢 20 000

借:待处理财产损溢 20 000

贷:在建工程 20 000

规定:建设期间发生的工程物资盘亏、报废及毁损,减去残料价值以及保险公司、过失人等赔款后的净损失,计入所建工程项目的成本;盘盈的工程物资或处置净收益,冲减所建工程项目的成本。工程完工后发生的工程物资盘盈、盘亏、报废、毁损,计入当期营业外收支。

⑸ 借:在建工程 2 000 000

应交税费——增值税(进项税额)340 000

贷:银行存款 2 340 000

我们将此设备理解为生产用机器设备,而不是构成建筑物实体的卫生、通风等设备。

⑹ 借:在建工程 58 500

贷:原材料 50 000

序号章节重要程度

1第一章:总论

2

3

4

5

6

7(三)会计要素

8(四)会计计量属性及期应用

9(五)我国企业会计准则体系

10

11第二章:货币资金(一)货币资金概述

12(二)现金

13(三)银行存款

14(四)其他货币资金

15

16第三章:存货(一)存货概述★★★

17

18(三)其他存货

19(四)存货清查及期未计量

20

21第四章:金融资产(一)金融资产及其分类

22(二)交易性金融资产

23(三)持有至到期投资

24(四)货款及应收款项

25

26(六)金融资产减值

27

28第五章:长期股权投资

29(二)长期股权投资的后续计量

30(三)长期股权投资的处置与减值

31

32第六章:固定资产(一)固定资产概述★★★

33(二)固定资产取得

34

35(四)固定资产后续支出

36(五)固定资产处置

37(六)固定资产减值

38

39第七章:无形资产和投资性房地产

40(二)投资性房地产

41(三)固定资产折旧

(一)无形产资(一)财务会计目标、会计基本假设和

会计基础

(二)会计信息质量要求

(二)原材料

(五)可供出售金融资产

(一)长期股权投资的初始计量42第八章:流动负债(一)流动负债概述

43(二)短期借款

44(三)应付及预收款项

45(四)应付职工薪酬

46(五)应交税费

47(六)其他流动负债

48

49第九章:非流动负债(一)非流动负债概述

50(二)借款费用

51(三)长期借款

52(四)应付债券

53(五)长期应付款

54(六)预计负债

55

56第十章:所有者权益(一)所有者权益概述

57(二)实收资本(股本)

58(三)资本公积和其他综合收益

59(四)留存收益

60

61第十一章:收入、费用和利润

62(二)费用

63(三)利润

64(四)利润的分配

65

66第十二章:财务报告(一)财务报告概述

67(二)资产负债表

68(三)利润表

69(四)资产负债表与利润表编制举例

70

71(六)所有者权益变动表

72(七)附注(一)收入

(五)现金流量表考试年月历年题型题目数量所占分值

2018.4-1单选11

教材练习题参考答案

第二章货币资金

【参考答案】

(1) ①出差借支时

借:其他应收款一一张某1000

贷:银行存款 1000

②归来报销时

借:管理费用850

库存现金150

贷:其他应收款1000

(2) ①开立临时采购户吋

借:其他货币资金一一外埠存款80 000

贷:银行存款 80 000

② 收到购货单位发票时

借:原材料60 000

应交税费一一应交增值税(进项税额)10 200

贷:其他货币资金一一外埠存款70 200

③ 将多余资金转回原来开户行时

借:银行存款9 800

贷:其他货币资金一一外埠存款9 800

(3) ①收到开户银行转来的付款凭证吋

借:其他货币资金一一信用卡3 000

贷:银行存款3 000

②收到购物发票账单时

借:管理费用2 520

贷:其他货币资金一一信用卡25 20

(4) 拨出备用金时

借:备用金1000

贷:银行存款10 00

(5) 总务部门报销时

借:管理费用900

贷:库存现金9 00

(6) ①期末盘点发现短缺时

借:待处理财产损溢一一待处理流动资产损溢50

贷:库存现金50

②经批准计入损益吋

借:管理费用5 0

贷:待处理财产损溢一一待处理流动资产损溢50

第三章应收款项

【参考答案】

1. (1)办妥托收银行收款手续时:

借:应收账款11700

贷:主营业务收入10 000

应交税费一应交增值税(销项税额)17 0 00

(2) 如在10天内收到货款时

借:银行存款11 466

财务费用23 4

贷:应收账款11700

(3) 如在30内收到货款时

借:银行存款11700

贷:应收账款11700

2. (1)收到票据时

借:应收票据93 6 00

贷:主营业务收入80 000

应交税费一应交增值税(销项税额)13 600

(2)年终计提票据利息

借:应收票据15 60

贷:财务费用1560

(3 )到期收回货款

借:银行存款98 280

《中级财务会计》 思 技术的运用

—以“固定资产”为教育与培训_|

张嘉宁

(长春理工大学经济管理学院,吉林长春130000)

摘要:思维导图作为表达发散思维的图形工具,兼具直观性和结构性的特点,能够提高学习者对教学内容

的理解, 一学过程的互动,丰富和拓展 学手段。特 针 院校《中级财务会计》课程,使用

导 具进行教学作业,通过中心发散、节点关联、层级 方式展 学内容,有助于学生更好地理 抽

、繁杂关联的有 , 学 和教学 。

关键词:思维导图;财务会计;固定资产;教学

中图分类号:文献标识码:A

作为 管理(会计)专业的主干课程,《中级

计》具有 启后、统领辐射的重要 ,既能进一

步阐述 计的概念和实务,又是《财务管理》、《税

》、《会计》、《审计》等管理(会计)等课程的 :

,直接决定学生能否有效处理实际业务,是学生最

重视的一门课程。有效提高《中级 计》授课 :

的意义不言而喻。

维导图(MindMap),又称心智图、概念地图,或

维地图,是一种图像式思维的工具,能够利用图像式

考辅助工 表达发散思维,最初是20 60年

国心理学家东尼• (TonyBuzan)发明的一种

笔 法,近年来,伴随着 和教 对 .

的教学方式带来的 ,在教学环节 维导图

成为拓展教学手段、提高教学效果的重要手段。借助

维导图手段实施《中级 计》教学,有助于学生

理解把握高度 、知识密集、 密的课程内容。

1思维导图概述

维导图一个核心关 或想法引发.化

造和 :用一个核心关 或想法以辐射线 ;

有可能的 、想法、任务或其它关 的。这

种图 表 式比单纯的 更加接近 考时的

空间性想象,因此 为大家用于创造 维过程,

普遍地 在研究、组织、解决 和政策制 ,如

企业管理和个人知识管理中就有思维导图的广泛应

。波音公司在设计747 就 维导图,

助思维导图,波音工 6个月的时间就完

成了 7,7 的设计,比用普通的方法节 约五

年半的时间,并且因为运 维导图作为教 的

工具,节省经费约达1100万美元。