财务管理:营运资本投资

- 格式:ppt

- 大小:1.32 MB

- 文档页数:71

1 / 7

第九章 营运资本决策

1. 营运资本决策:涉及①营运资本投资决策、②营运资本筹资决策,是对公司短期财务活动的概括,也是公司财务管理的重要内容。

广义的营运资本:又称总营运资本或毛营运资本,是指在公司正常生产经营活动中占用在流动资产上的资本,有时广义的营运资本与流动资产作为同义语使用。

狭义的营运资本:指净营运资本,即流动资产减去流动负债后的差额2015.4单,通常所说的营运资本多指狭义的营运资本。

营运资本决策的意义:①公司现金流量预测上的不确定性以及现金流入和现金流出的非同步性,使营运资本成为公司生产经营活动的重要组成部分。②营运资本周转是整个公司资本周转的依托,是公司生存与发展的基础。③完善的营运资本决策管理是公司生存的保障。④营运资本决策水平决定着财务报表所披露的公司形象。

营运资本决策的原则:①对风险和收益进行适当的权衡。②重视营运资本的合理配置。③加速营运资本周转,提高资本的利用效果。

2015.10简简述营运资本周转的概念及营运资本周转期的构成。

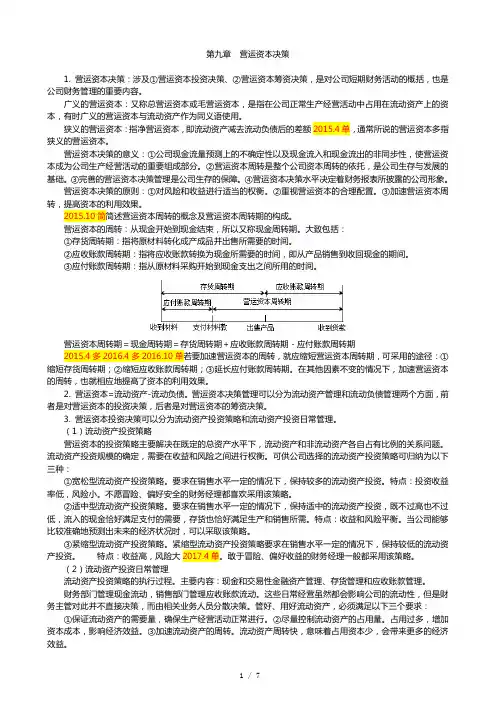

营运资本的周转:从现金开始到现金结束,所以又称现金周转期。大致包括:

①存货周转期:指将原材料转化成产成品并出售所需要的时间。

②应收账款周转期:指将应收账款转换为现金所需要的时间,即从产品销售到收回现金的期间。

③应付账款周转期:指从原材料采购开始到现金支出之间所用的时间。

营运资本周转期=现金周转期=存货周转期+应收账款周转期-应付账款周转期

2015.4多2016.4多2016.10单若要加速营运资本的周转,就应缩短营运资本周转期,可采用的途径:①缩短存货周转期;②缩短应收账款周转期;③延长应付账款周转期。在其他因素不变的情况下,加速营运资本的周转,也就相应地提高了资本的利用效果。

2. 营运资本=流动资产-流动负债。营运资本决策管理可以分为流动资产管理和流动负债管理两个方面,前者是对营运资本的投资决策,后者是对营运资本的筹资决策。

《营运资本管理》课程期末复习资料

《营运资本管理》课程讲稿章节目录:

第一章 营运资本管理概述

第一节 营运资本的概念与特点

第二节 营运资本管理的意义、目标及原则

第三节 企业筹资组合

第四节 企业资产组合

第二章 流动资产管理

第一节 现金管理

第二节 应收账款管理

第三节 存货管理

第三章 流动负债管理

第一节 短期借款

第二节 商业信用

第三节 应付费用

第四节 短期融资券

第四章 流动资产评估

第一节 流动资产评估概述

第二节 实物类流动资产的评估

第三节 债权类及货币类流动资产评估

一、客观部分:(单项选择、多项选择、判断)

(一)单选部分

1.企业资金总额中短期资本和长期资本各自占有的比例,称为企业的( )。

A.资产组合 B.投资组合 C.筹资组合 D.资本结构

★考核知识点: 营运资本的概念和特点

2.将部分长期资产由短期资本来融通,这便属于( )。

A.正常的筹资组合 B.冒险的筹资组合

C.保守的筹资组合 D.短期资金筹资

★考核知识点: 筹资组合

3. 企业资产总额中流动资产和非流动资产各自占有的比例称为企业的( )。

A.资产组合 B.债务组合 C.筹资组合 D.资本结构

★考核知识点: 资产组合

4.为了应付一些突发事件和偶然情况而持有的现金是( )要求的现金持有量。

A.交易动机 B.补偿动机 C.谨慎动机 D.投资动机

★考核知识点: 现金管理

5.通常情况下,企业持有现金的持有成本( )。

A.与现金余额成反比 B.与持有时间成反比

C.与有价证券的利息率成正比 D.是决策的无关成本

★考核知识点: 现金管理

6. 因投放于应收账款而放弃的其他收入是应收账款的( )。

A.机会成本 B.管理成本 C.坏账成本 D.短缺成本

营运资本投资、营运资本筹资

(总分:100.01,做题时间:90分钟)

一、单项选择题(总题数:20,分数:22.00)

1.激进型流动资产投资政策表现为______的流动资产/收入比率。

A.较高

B.较低

C.无差异

D.无法确定

A.

B. √

C.

D.

激进型流动资产投资政策,就是公司持有尽可能低的现金和小额的有价证券投资;在存货上作少量投资;采用严格的销售信用政策或者禁止赊销。激进型的流动资产投资政策,表现为较低的流动资产/收入比率。

2.使用成本分析模式确定最佳现金持有量时,持有现金的总成本不包括现金的______。

A.管理成本

B.机会成本

C.交易成本

D.短缺成本

A.

B.

C. √

D.

成本分析模式的总成本是管理成本、机会成本和短缺成本。

3.甲公司采用存货模式确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为16%,那么企业在现金管理方面应采取的对策是______。

A.将最佳现金持有量提高29.29%

B.将最佳现金持有量降低29.29%

C.将最佳现金持有量提高50%

D.将最佳现金持有量降低50%

A.

B.

C.

D. √

最佳现金持有量的存货模式分母机会成本率,和最佳现金持有量呈反比的变化,当资本市场的投资回报率从4%上涨为16%,上涨了四倍,开方就是1/2,应将最佳现金持有量降低50%。

4.运用随机模式和成本分析模式计算最佳现金持有量,均会涉及现金的______。

A.机会成本

B.管理成本 C.短缺成本

D.交易成本

A. √

B.

C.

D.

在成本分析模式下,企业持有的现金有三种成本:机会成本、管理成本、短缺成本,而在随机模式下有价证券的日利息率,就是机会成本。故本题选A选项。

1 / 13 第十四章 营运资本投资管理

第四节 存货决策 (一)经济订货批量含义

经济进货批量是指能够使一定时期存货的相关总成本达到最低点的进货数量。

决定存货经济进货批量的成本因素主要包括订货变动成本、储存变动成本以及允许缺货时的缺货成本。不同的成本项目与进货批量呈现着不同的变动关系,因此存在一个最佳的进货批量,使成本总和保持最低水平。

(二)经济批量基本模型

2.经济订货批量基本模型下的相关总成本

【注意】

这个公式和教材391页的公式不相同

主要是由于我给出的公式中少掉了F1、F2和购置成本,因为这些是和决策无关的成本,我给出的是和决策相关的总成本,而391给出的是所有和存货相关的总成本(即包含和决策相关和不相关的两部分) 2 / 13

记住结论:当“变动进货费用=变动储存成本”时,存货相关总成本最低,此时的Q即为经济进货批量

(D/Q)×K=(Q/2)×Kc

得到:Q=

这种情况下,就是变动性订货费用和变动性储存成本之和最低的进货批量。

(2)相关公式

经济进货批量的存货相关总成本:

经济进货批量平均占用资金:

3 / 13 每年最佳订货次数公式:

最佳订货周期公式:

(三)经济订货批量基本模型的拓展

1.订货提前期与再订货点

(1)对经济订货批量基本模型假设的修订

修订我的讲义中假设的第3条(教材中的第1条)中的“企业能够及时补充存货,即需要订货时便可立即取得存货(瞬间订货,瞬间到货,最低存货量为0)”改为“存货从采购到送达需要一定的时间,且货物都同一时间瞬间送达”;(为了保证无缺货,需要在存货为0之前订货即提前订货,发出订货指令时尚存的原料数量称为再订货点(R),在再订货点发出订单到货物送达所用的时间称为订货提前期)”

(2)再订货点(R)和订货提前期的计算

①再订货点(R)=每日平均需要量(d)×材料从订货到到达仓库的时间(L)