基于蒙特卡罗模拟法的项目风险分析

- 格式:docx

- 大小:11.04 KB

- 文档页数:1

基于蒙特卡罗模拟法的项目风险分析

随着市场竞争的加剧和商业环境的不断变化,项目的风险管理变得越来越重要。项目风险分析是评估项目面临的不确定性和风险的过程,通过识别、评估和监控项目风险,可以帮助项目团队预测和减轻潜在的损失。在项目管理中,蒙特卡罗模拟法是一种常用的风险分析工具,它可以帮助项目团队更好地了解项目风险,并制定相应的风险管理策略。

蒙特卡罗模拟法是一种基于概率统计的数学方法,通过模拟随机变量的分布和相互关系,可以对项目风险进行定量分析。在蒙特卡罗模拟中,通过随机生成大量可能的情景,并对这些情景进行模拟和仿真,从而得出项目可能面临的不同风险情况和概率分布,进而为项目决策和风险管理提供依据。

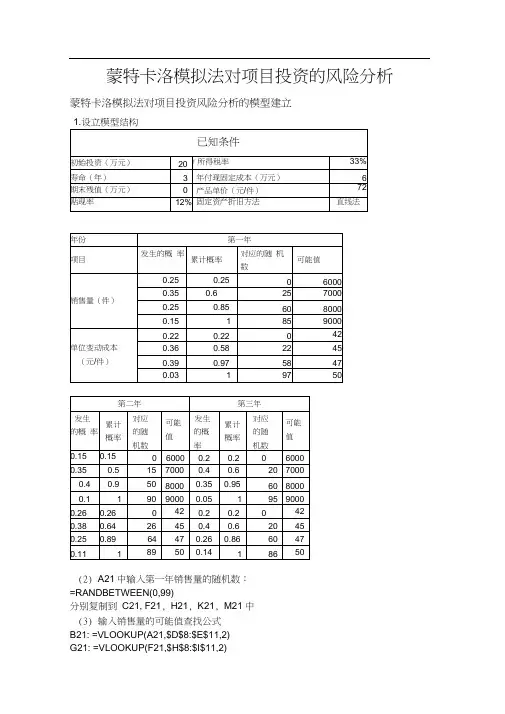

在进行基于蒙特卡罗模拟法的项目风险分析时,首先需要明确分析的目标和范围。确定分析的范围和关键影响因素是非常重要的,因为这将直接影响到模拟的准确性和可靠性。需要收集和整理项目相关的数据和信息,包括项目的时间、成本、质量、资源、市场、技术等方面的信息。这些数据将作为模拟的输入,直接影响到模拟结果的准确性。

接下来,通过建立项目的概率模型和随机变量模型,对项目的不确定性进行建模和分析。这一步通常涉及到对项目的关键参数和影响因素进行概率分布的假设和参数估计,包括正态分布、指数分布、泊松分布等等。通过模拟这些概率分布,可以得出项目可能的风险情况和结果分布。

通过分析蒙特卡罗模拟的结果,可以得出项目面临的不同风险情况的概率分布和可能的损失情况。还可以进行风险敏感性分析,确定项目的关键风险因素和影响因素,从而制定相应的风险管理策略和应对措施。这将帮助项目团队更好地预测和减轻潜在的损失,提高项目的成功率和效益。