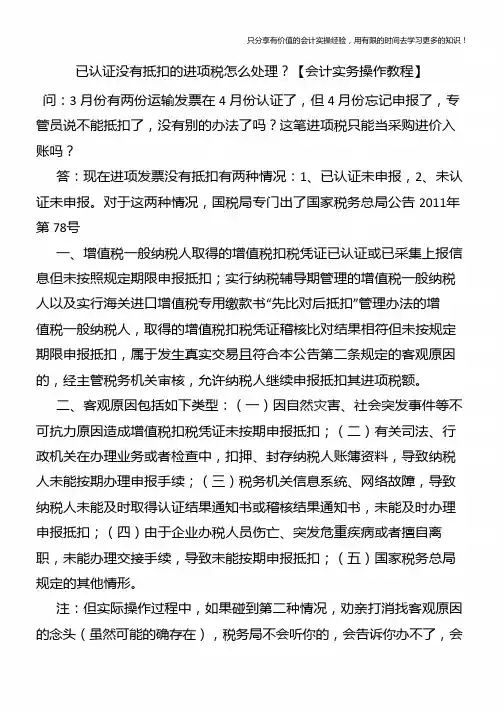

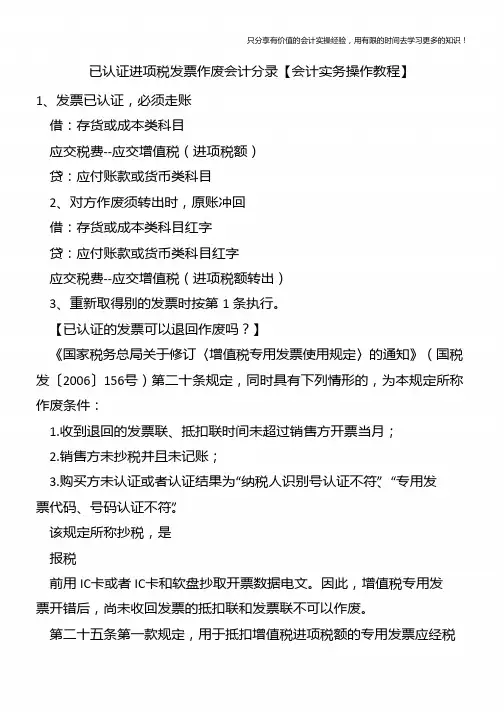

已认证没有抵扣的进项税怎么处理?【会计实务操作教程】

- 格式:pptx

- 大小:76.66 KB

- 文档页数:2

进项税额的会计处理(一)购进货物或应税劳务和进口货物的进项税额 1、购进免税农业产品。

购进免税农业产品,是指向农业生产者购入农业初级产品。

例1:某纳税人从某农场购入水果5吨,支付买价10000元。

该批水果销售时的含税销售价格定为2500元/吨。

其进项税额=10000元×10%=1000元。

会计分录为: 借:商品采购9000 应交税金——应交增值税(进项税额)1000 贷:银行存款10000 2、购进其他非固定资产货物。

纳税人购进其他非固定资产货物的进项税额为销货方开具增值税专用发票上注明的增值税额。

(例略) 3、进口非固定资产货物。

进口非固定资产货物的进项税额,为海关开具的完税凭证上注明的增值税额。

例3:甲纳税人进口钢板100吨,价款200000元,海关征收关税50000元,增值税42500元,货物已验收入库,这批钢板的计划价格为2600元/吨。

会计分录为: (1)借:材料采购250000 应交税金——应交增值税(进项税额)42500 贷:银行存款292500 (2)借:原材料260000 贷:材料采购250000 材料成本差异10000 4、购进应税劳务。

纳税人购进应税劳务的进项税额,为劳务提供者开具加工费或修理费增值税专用发票上注明的增值税额。

(例略) 5、购进或进口固定资产货物。

纳税人购进或进口固定资产货物,无论是否收到增值税抵扣凭证,都不能抵扣进项税额。

因此,其支付的进项税额应并入固定资产价值,在固定资产科目核算。

(例略) (二)接受代销货物的进项税额 纳税人受托代销商品所接受代销货物,在货物接受时,可暂不计算进项税额,也不进行进项税额的会计处理,待开出代销货物结算清单,并收到委托人专用发票时再进行进项税额的会计处理。

例5:同例8、例9相联系,乙纳税人将接受甲纳税人委托代销的洗衣机100台全部售出,全部销售价款为80000元,销项税额为13600元。

开出代销商品结算清单,并收到甲纳税人开具的增值税专用发票。