税收筹划第4章消费税筹划

- 格式:ppt

- 大小:98.00 KB

- 文档页数:51

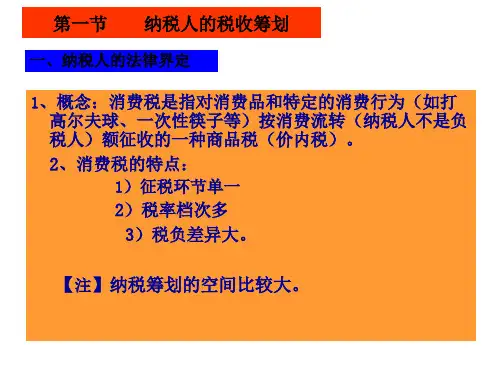

消费税税收筹划一、消费税收筹划的具体探讨(一)已纳税款扣除的筹划税法规定,将应税消费品用于连续生产应税消费品的,可按当期生产领用数量计算准予扣除外购的、进口的或委托加工收回的应税消费品已纳的消费税税款。

而且允许扣除已纳税款的应税消费品只限于从工业企业购进的应税消费品,对从商业企业购进应税消费品的已纳税款一律不得扣除。

因此企业采购应税消费品,应尽可能从其生产厂家按出厂价购入,这样不仅可以避免从商业企业购入而额外多支付的成本,而且也可以实行已纳税款抵扣制,降低企业的税负。

同时须注意的是允许抵扣已纳税款的消费品的用途应符合税法规定的范围,如用外购已税烟丝生产卷烟,用外购已税化妆品生产化妆品等,就可以实行税款抵扣制,而用外购已税酒精生产的白酒,用外购已税汽车轮胎生产的小汽车则不允许扣除已纳的消费税税款。

(二)将应税消费品用于其他方面的筹划税法规定,纳税人自产自用的应税消费品,除用于连续生产应税消费品外,用于其他方面的,于移送使用时纳税。

其他方面指用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务以及用于馈赠、集资、赞助、广告、职工福利、奖励等方面。

在税法上,用于这些方面应作为视同销售处理,缴纳消费税。

在计算消费税时,计税销售额依次有3种选择:1.按纳税人当月生产的同类消费品的销售价格;2.当月同类消费品的销售价格的加权平均或上月或最近月份的销售价格;3.组成计税价格=(成本+利润)÷(1-消费税税率)。

而这3种价格哪种对企业最有利呢?举例如下:假设某摩托车生产企业A只生产一种摩托车。

某月将自产摩托车100辆赠送给摩托车拉力赛赛手使用,属于上述“馈赠”行为,应纳消费税。

假设A当月生产的摩托车的销售价格为5000元/辆。

则计税销售额A1=5000×100=500000(元)假设A当月按5000元/辆销售400辆,按5500元/辆销售400辆。

则计税销售额A2=(400×5000+400×5500)÷800×100=525000(元)假设A生产摩托车的成本为4500元/辆,成本利润率为6%,消费税税率为10%.则计税销售额A3=4500×(1+6%)÷(1-10%)×100=530000(元)从以上计算结果可以看出:A3>A2>A1.由此表明只有在第1种情况下企业的消费税才缴得最少。

《税务筹划》综合复习资料(有答案)试题类型及其结构单项选择题:10%(1×10)多项选择题:20%(2×10)判断题:15%(1×15)简答题:20%(4×5)案例分析题:35%(2×5,1×10)第一章纳税筹划基础一、单选题1、纳税筹划的主体是(A)。

A纳税人B征税对象C计税依据D税务机关2、纳税筹划与逃税、抗税、骗税等行为的根本区别是具有(D)。

A违法性B可行性C非违法性D合法性3、避税最大的特点是他的(C)。

A违法性B可行性C非违法性D合法性4、企业所得税的筹划应重点关注(C)的调整。

(P11)A销售利润B销售价格C成本费用D税率高低5、按(B)进行分类,纳税筹划可以分为绝对节税和相对节税。

A不同税种B节税原理C不同性质企业D不同纳税主体6、相对节税主要考虑的是(C)。

(P14)A费用绝对值B利润总额C货币时间价值D税率7、纳税筹划最重要的原则是(A)。

A守法原则B财务利益最大化原则C时效性原则D风险规避原则二、多选题1、纳税筹划的合法性要求是与(ABCD)的根本区别。

A逃税B欠税C骗税D避税2、纳税筹划按税种分类可以分为(ABCD)等。

A增值税筹划B消费税筹划C企业所得税筹划D个人所得税筹划3、按企业运行过程进行分类,纳税筹划可分为(ABCD)等。

A企业设立中的纳税筹划B企业投资决策中的纳税筹划C企业生产经营过程中的纳税筹划D企业经营成果分配中的纳税筹划4、按个人理财过程进行分类,纳税筹划可分为(ABC)等。

A个人获得收入的纳税筹划B个人投资的纳税筹划C个人消费中的纳税筹划D个人经营的纳税筹划5、绝对节税又可分为(AD)。

A直接节税B部分节税C全额节税D间接节税6、纳税筹划风险主要有以下几种形式(ABCD)。

A意识形态风险B经营性风险C政策性风险D操作性风险三、判断题1、纳税筹划的主体是税务机关。

错。

2、纳税筹划是纳税人的一系列综合谋划活动。

¥第一章课后练习二、单选题:1.纳税人的下列行为中,属于合法行为的是( A)A.自然人税收筹划 B.企业法人逃避缴纳税款C.国际避税 D.非暴力抗税2.企业在进行税收筹划中,要充分考虑税收时机和筹划时间跨度的选择推迟或提前,拉长或缩短等可能影响筹划效果甚至导致筹划失败的因素,这属于对(B )的规避:A.筹划时效性风险 B.筹划条件风险 C.征纳双方认定差异风险 D.流动性风险!3.合理提前所得年度或合理推迟所得年度,从而起到减轻税负或延期纳税的作用,这种税务处理属于:( D )A.企业投资决策中的税收筹划 B.企业生产经营中的税收筹划C.企业成本核算中的税收筹划 D.企业成果分配中的税收筹划4.下列哪一税种通常围绕收入实现、经营方式、成本核算、费用列支、折旧方法、捐赠、筹资方式、投资方向、设备购置、机构设置、税收政策等涉税项目进行税收筹划:( B)A.流转税 B.所得税 C.财产与行为税 D.资源环境税三、多选题:1.下列哪些不属于税收筹划的特点:(CD )]A.合法性 B.风险性 C.收益性 D.中立性 E.综合性2.下列关于企业价值最大化理论及这一目标下的税收筹划,说法正确的是:( BDE)。

A.在企业目标定位于价值最大化的条件下,税收筹划的目标是追求税后利润最大化。

B.企业价值最大化是从企业的整体角度考虑企业的利益取向,使之更好地满足企业各利益相关者的利益;C.由于企业价值最大化目标下作为价值评估基础的现金流量的确定,仍然是基于企业当期的盈利,因此只有选择税负最轻的纳税方案的活动才可称之为税收筹划。

D.现金流量价值的评价标准,不仅仅是看企业目前的获利能力,更看重的是企业未来的和潜在的获利能力。

E.由单纯追求节税和税后利益最大化目标,向追求企业价值最大化目标的转变,反映了纳税人现代理财观念不断更新和发展过程。

3.按税收筹划供给主体的不同,税收筹划可分为:( AC )¥A.自行税收筹划 B.法人税收筹划C.委托税收筹划 D.自然人税收筹划E.生产经营中税收筹划4.下列关于税收筹划、偷税、逃税、抗税、骗税等的法律性质说法中,正确的是:(ABC )A. 税收筹划的基本特点之一是合法性,而偷税、逃税、抗税、骗税等则是违反税法的。

【案例】某市一商场是增值税一般纳税人,甲商品销售利润率为40%,购货时能取得增值税专用发票并通过税务机关的认证,2009年店庆期间对该商品欲采取以下三种促销方式:方式一:商品七折销售。

方式二:购物满1000元者捆绑赠送价值300元的商品(赠品的成本为180元)。

方式三:购物满1000元者返还300元现金。

上述售价与成本均含税。

要求:如果该商场卖出一件甲商品,售价1000元,以税后利润的计算结果作为评判标准,上述哪种方式对商场最为有利?(结果保留至小数点后2位)方案一:打折方式应纳增值税=1000×70%÷(1+17%)×17%-600÷(1+17%)×17%=14.54(元)应纳城建税与教育费附加=14.54×(7%+3%)=1.45(元)利润额=700÷(1+17%)-600÷(1+17%)-1.45=84.05(元)应纳税所得额=利润额应缴所得税额=84.05×25%=21.01(元)税后净利润=84.05-21.01=63.04(元)方案二:捆绑赠送礼品方式应纳增值税= 1000÷(1+17%)×17%-600÷(1+17%)×17%-180÷(1+17%)×17%=31.97(元)应纳城建税与教育费附加=31.97×(7%+3%)=3.197(元)利润额=1000÷(1+17%)-600÷(1+17%)-180÷(1+17%)-3.197=184.84(元)应纳企业所得税额=[1000÷(1+17%)-600÷(1+17%)-180÷(1+17%)-3.197]×25%=46.21(元)税后利润=184.84-46.21=138.63(元)方案三:返现方式应纳增值税=1000÷(1+17%)×17%-600÷(1+17%)×17%=58.12(元)应纳城建税与教育费附加=58.12×(7%+3%)=5.81(元)代顾客缴纳的个人所得税额=300÷(1-20%)×20%=75元利润额=1000÷(1+17%)-600÷(1+17%)-300-75-5.81=-38.91(元)应缴所得税额=[1000÷(1+17%)-600÷(1+17%)-5.81]×25%=84.02(元)税后利润=-38.91-84.02=-122.92(元) 结论:上述三方案中,由于方案二税后净利润最大,故方案二最优。