7. 材料费用的归集与分配

- 格式:ppt

- 大小:447.50 KB

- 文档页数:16

【课题】制造费用的归集与分配

【教学目标】

1.知识目标:掌握生产过程所发生的各种费用的归属,掌握制造费用的归集分配计算。

2.能力目标:能进行制造费用的归集、分配,准确计算各种产品的生产成本。

【教学重点、难点】

1.教学重点:制造费用的归集和分配

2.教学难点:制造费用的分配方法。

【教学方法及教学建议】

1.教学方法:理论方法讲解和实务操作相结合。本节课的知识点主要涉及到产品生产成本中制造费用的计算,因此本节课应把重点放在“制造费用”明细账的使用上。讲解中结合实例,使学生深刻理解制造费用分配计算的基本思路。

2.教学建议:把本部分内容“产品生产成本的计算”移到第三节“生产过程的核算”后学习。

【课时安排】1课时(45分钟)。

【教学过程】

一、 复习导入

通过本章第三节“生产过程核算”的学习,同学们已经了解了生产过程的核算程序、归集分配费用需设置的主要账户以及生产过程发生的主要经济业务及其账务处理,请同学们回答下列问题:

1.生产过程的核算程序?

2.归集、分配费用需设置的主要账户?

3.生产过程发生的主要经济业务?

在此基础上,我们进一步学习产品生产成本的计算,学习过程中,重点理解“制造费用”明细账的使用。

二、 新授课

(一)产品生产成本的内容

企业在生产经营过程中发生的各项费用,按照是否计入产品成本分为生产费用和期间费用。生产费用是指一定时期内,企业为生产产品而发生的、构成产品成本的各项费用;期间费用是指某一期间发生的,与产品生产无直接联系,不计入产品成本,而直接计入当期损益的各项费用。

(二)制造费用的核算

结合教材P148实例讲解

产品生产成本的计算过程就是按不同的成本计算对象归集、分配费用的过程。为了核算产品生产过程中发生的应计入产品成本的各项费用,计算产品的生产成本,应设置“生产成本”总分类账户,并按产品的种类设置明细分类账户。此账户已经在本章第三节学习。下面我们就结合实例说明费用的归集和费用的分配。

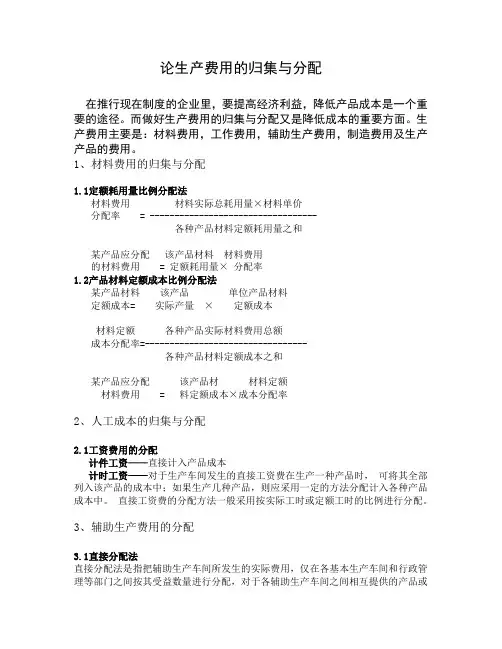

论生产费用的归集与分配

在推行现在制度的企业里,要提高经济利益,降低产品成本是一个重要的途径。而做好生产费用的归集与分配又是降低成本的重要方面。生产费用主要是:材料费用,工作费用,辅助生产费用,制造费用及生产产品的费用。

1、材料费用的归集与分配

1.1定额耗用量比例分配法

材料费用 材料实际总耗用量×材料单价

分配率 = ----------------------------------

各种产品材料定额耗用量之和

某产品应分配 该产品材料 材料费用

的材料费用 = 定额耗用量× 分配率

1.2产品材料定额成本比例分配法

某产品材料 该产品 单位产品材料

定额成本= 实际产量 × 定额成本

材料定额 各种产品实际材料费用总额

成本分配率=---------------------------------

各种产品材料定额成本之和

某产品应分配 该产品材 材料定额

材料费用 = 料定额成本×成本分配率

2、人工成本的归集与分配

2.1工资费用的分配

计件工资——直接计入产品成本

计时工资——对于生产车间发生的直接工资费在生产一种产品时, 可将其全部列入该产品的成本中;如果生产几种产品,则应采用一定的方法分配计入各种产品成本中。 直接工资费的分配方法一般采用按实际工时或定额工时的比例进行分配。

3、辅助生产费用的分配

3.1直接分配法

直接分配法是指把辅助生产车间所发生的实际费用, 仅在各基本生产车间和行政管理等部门之间按其受益数量进行分配, 对于各辅助生产车间之间相互提供的产品或劳务则不进行分配的一种辅助生产费用分配方法。

公式

某辅助生产车间 接发生的费用总额

任教课程名称:基础会计 任教班级: 13会计中专 任教教师:钱洁

页码1

制造费用的归集与分配

授课班级 13会计中专 授课形式 复习课

课题 制造费用的归集与分配 使用教具 多媒体

教学目的 知识目标:熟悉生产过程所发生的各种费用的归属,掌握制造费用的归集和分配。

能力目标:能进行制造费用的归集、分配,完成产品生产成本计算的前期准备工作。

情感目标:培养学生认真、细致的工作素养,养成分析、反思的习惯。

教学重点 制造费用的归集和分配

教学难点 制造费用的归属以及计算

教学方法 讲授法、举例法、练习法

教学思路 此次课程主要是针对会计从业资格证书的考试,学生已经完成中专二年的学习,对会计有一定的基础。但是,对于考证过程中计算分析题的综合应对还是有所欠缺。本课拟从各种费用的归属着手,加强学生对费用归集与分配的计算能力 任教课程名称:基础会计 任教班级: 13会计中专 任教教师:钱洁

页码2

课 堂 教 学 安 排

教学方法 主要教学内容及步骤

一、 导入

通过本节“生产费用构成”的学习,同学们已经了解了生产过程的核算程序、归集分配费用需设置的主要账户以及生产过程发生的材料、工资及其账务处理,请同学们回答下列问题:

教师提问,学生回答:

1.生产过程发生的主要经济业务?

——领用材料的核算、工资核算、计提折旧核算、待摊费用核算、预提费用核算、其他费用核算、结转制造费用核算、结转完工产品成本核算。

2.生产费用的构成?

(1)直接材料

(2)直接人工

(3)制造费用

3.归集、分配制造费用需设置的主要账户?

——“生产成本”、“制造费用”账户等。

1

第五章 成本计算会计事项的原始凭证

一、材料费用的归集与分配

业务69-2-1 原材料发料凭证汇总表 附件 张

2×16年12月31日

财务主管:钱一飞 制单:严尧秋

记账:高桂格

表69-2-2 发出原材料成本差异分配及结转表 附件 张

2×16年12月31日 单位:元

应借账户

应贷账户 材料成本差异

原料及主要材料类(差异率:-5% ) 外购配件类(差异率:4% ) 差异额

合 计 计划成本 差异 计划成本 差异

基本生

产成本 铁铸件 200000 -10000 -10000

铝铸件 240000 -12000 -12000

XCA铣床 63000 25200 25200

小计 440000 -22000 3200

在建工程——熔化炉 30000 -1500 -1500

管理费用——修理费 6000 -300 -300

合 计 470000 -23500 63000 25200 1400

财务主管:钱一飞 制单:严尧秋 记账:高桂格 应贷账户

应借账户 原材料(计划成本)

原料及主要材料类 外购配件类

合计 生铁 铝锭 钢板 小计 电 机 电器元件 轴承 标准件 小计

基本生

产成本 铁铸件 200000 200000 200000

铝铸件 240000 240000 240000