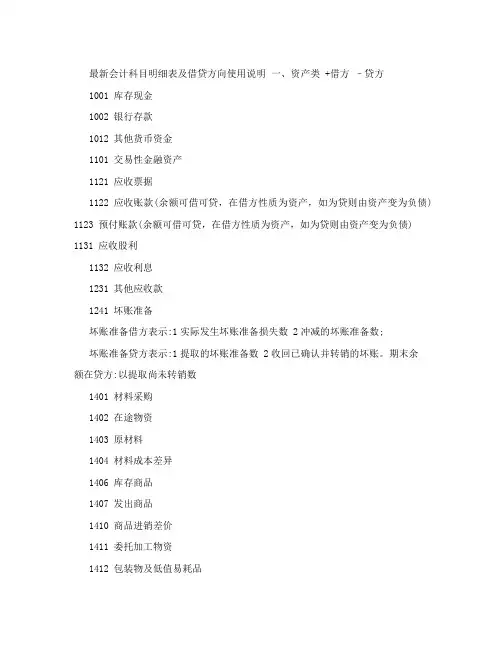

会计借贷增减科目表

- 格式:doc

- 大小:12.62 KB

- 文档页数:2

- 1 - 会计借贷增减科目表

会计借贷是指在会计核算中,针对不同的账户进行账务处理所产生的借贷关系。以下是常见的会计借贷增减科目表:

借方科目(增加):

1. 货币资金:包括现金、银行存款、其他货币资金等;

2. 应收账款:指企业因出售商品或提供服务等而应收的款项;

3. 存货:指企业为销售或加工而购置的物品、原材料、低值易耗品等;

4. 固定资产:指企业用于生产经营的长期资产,如厂房、机器设备等;

5. 其他资产:指企业除上述资产外的其他资产,如投资性房地产、无形资产等。

贷方科目(增加):

1. 应付账款:指企业因购买商品或接受服务等而应付的款项;

2. 应交税费:指企业应向国家、地方缴纳的各种税费等;

3. 长期负债:指企业长期借款、应付债券等;

4. 其他负债:指企业除上述负债外的其他负债,如预收款、递延收益等;

5. 所得税费用:指企业应纳税款与实际缴纳税款之间的差额。

借方科目(减少):

1. 应收账款:指企业已收回的应收款项;

2. 存货:指企业已售出或已消耗的物品、原材料、低值易耗品 - 2 - 等;

3. 固定资产:指企业已报废或已转让的长期资产;

4. 费用:指企业用于生产经营或其他方面的支出,如人工成本、折旧费用等;

5. 其他收入:指企业除销售商品或提供服务外的其他收入,如政府补贴、债券利息等。

贷方科目(减少):

1. 应付账款:指企业已支付的应付款项;

2. 应交税费:指企业已缴纳的各种税费等;

3. 长期负债:指企业已偿还的长期借款、应付债券等;

4. 其他负债:指企业已处理的其他负债,如预收款、递延收益等;

5. 所得税费用:指企业已缴纳的税款。