三、辅助生产成本的分配[共11页]

- 格式:pdf

- 大小:247.53 KB

- 文档页数:2

1

2 000 2 000 3 000 3 000 1 000 1 000 2 000 2 000 1 000 1 000

9 000

1

2 000 2 000 3 000 3 000 1 000 1 000 2 000 2 000 1 000 1 000

根据需要,如果几种产品负担的辅助生产成本分不清时,还需要选择有关分配标准进行分配, 并编制“辅助生产费用明细分配表(见表 4.3)。例如,表 4.2 中第二车间生产产品负担的辅助生产 成本就需要分配。

解答:分配率=9 000÷(10 000-1 000)=1(元/度) 第一基本车间:生产用=2 000×1=2 000(元);

一般用=1 000×1=1 000(元) 第二基本车间:生产用=3 000×1=3 000(元); 分配率=3 000÷(100+200)=10(元/工时) 甲耗用=100×10=1 000(元) 乙耗用=200×10=2 000(元) 第二基本车间一般耗用=2 000×1=2 000(元) 行政管理部门耗用=1 000×1=1 000(元) 2.编制“辅助生产费用分配表” 实际工作中,辅助生产成本的分配通过编制“辅助生产费用分配表”进行,根据“辅助生产费 用分配表”,一方面编制会计分录准备登记总账,另一方面登记有关明细账。根据例 4-1 的资料,编 制“辅助生产费用分配表”(见表 4.2)。

辅助生产成本的分配是通过编制“辅助生产费用分配表”进行的。 通常采用的辅助生产成本的分配方法有:直接分配法、交互分配法、计划成本分配法、代数分 配法和顺序分配法。

(一)直接分配法 直接分配法是将待分配的辅助生产车间的费用直接分配给辅助生产车间以外的各受益产品、部 门,而不考虑各辅助生产车间相互消耗费用的一种分配方法。这种方法简便易行,但正确程度不高, 适用于辅助生产车间相互之间提供产品、劳务较少或相互之间不提供产品、劳务的情况。 特点:只对外(辅助生产部门以外的各单位)进行分配,而不考虑辅助生产车间之间相互提供 的劳务。计算简单,但分配不准确。 1.分配原理 辅助生产车间费用分配率 =该辅助生产车间发生的直接费用÷(向辅助车间以外各受益单位提供的劳务量) 某受益对象应分配的辅助生产车间的费用 =该受益对象耗用的劳务量×辅助生产车间费用分配率 辅助生产车间发生的直接费用为要素费用分配完,登记在“辅助生产成本明细账”的费用合计。 采用直接分配法,由于各辅助生产车间只是进行对外分配,仅分配一次,因此,这种分配方法最为 简便,但只适合在辅助生产内部相互提供劳务不多,不进行费用的交互分配对辅助生产成本和企业 产品成本影响不大的情况下采用。

三、辅助生产成本的分配

辅助生产成本的分配是指按照一定的标准和方法,将辅助生产成本分配到各受益单位或受益产 品的过程。分配的及时性和准确性,影响到基本生产的产品成本、经营管理费用以及经营成果核算 的及时性和准确性。辅助生产成本分配的核算,是辅助生产费用核算的关键。

由于辅助生产车间既可能生产产品又可能提供劳务,对于所生产的产品,如工具、模具、修理 用备件等,应在产品完工时,从“辅助生产成本”账户的贷方分别转入“低值易耗品”“原材料”等 账户的借方。对于辅助生产车间所提供的劳务作业,如供水、供电、修理和运输等,其发生的辅助 生产成本通常于月末在各受益单位之间按照一定的标准和方法进行分配后,从“辅助生产成本”账 户的贷方,转入“基本生产成本”“制造费用”“管理费用”“销售费用”“在造工程”等有关账户的 借方。

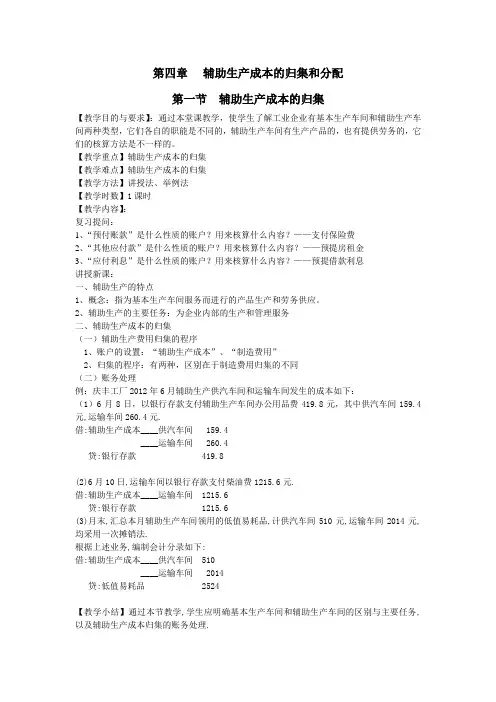

表 4.2

分

配பைடு நூலகம்

项 目

费

用

(元)

供 电 9 000 合 计 9 000

分 配 数 量 (度)

分 配 率 (元/度)

辅助生产费用分配表(直接分配)

2015 年 5 月

分配金额

生产成本

制造费用

第一车间

第二车间

第一车间

第二车间

金

数

量

额

(元)

金

金

金

数

数

数

量

额

量

额

量

额

(元)

(元)

(元)

企管部门

数

金

额

量 (元)

9 000

61

成本会计

例4-1 某企业辅助生产车间为供电车间,2015年5月为供电发生费用9 000元(来自供电车间的 “辅助生产成本明细账”见表4.1),总供电量10 000度。其中:第一基本车间生产用2 000度;第一 基本车间一般用1 000度;第二基本车间生产用3 000度;第二基本车间一般耗用2 000度;行政管理 部门耗用1 000度;辅助车间—供水部门耗用1 000度。其中,第二车间生产甲、乙两种产品,本月的 定额工时分别为100、200小时;第一基本车间生产A、B两种产品,有关资料略。

表 4.3

项目 甲产品 乙产品

合计

辅助生产费用明细分配表

2015 年 5 月

分配标准(定额工时)

分配率(元/时)

100

200

300

10

分配金额(元) 1 000 2 000 3 000

62

第四章 部门费用的归集分配

(二)多品种辅助生产车间 多品种辅助生产车间需要开设“辅助生产成本明细账”和“制造费用明细账”,因此,需要

通过“辅助生产成本明细账”“制造费用明细账”两个账户进行归集。“辅助生产成本明细账” 账户只归集辅助生产车间为了完成生产任务而直接发生的费用。“制造费用明细账”账户归集辅 助生产车间为了组织生产而发生的管理性费用,月末再将“制造费用明细账”账户的发生额分 配到各种辅助产品的“辅助生产成本明细账”。最终还是通过“辅助生产成本明细账”得到归集 的费用。