2019年 环保产业景气报告:新三板环保公司

- 格式:pdf

- 大小:10.31 MB

- 文档页数:28

2019年四季度全国企业景气调查报告三季度企业景气调查结果显示:企业生产经营平稳运行,企业家对未来宏观经济走势继续看好。

企业景气指数小幅上扬三季度,全国企业景气指数为123.2,在二季度创下新高的基础上又提高1.5点,比上年同期提高15.5点,表明企业整体生产经营状况继续朝着积极的方向发展。

1.国有企业生产经营继续保持良好的增长势头景气指数为118.5,比二季度提高2.9点,比上年同期提高13.2点;联营企业、股份有限公司和私营企业景气指数小幅上扬,分别比二季度提高0.7、1.7和5.5点;集体企业、股份合作制企业、有限责任公司和外商及港澳台商投资企业景气指数则分别比二季度分别下调4.2、8.7、1.7和0.9点。

2.工业企业景气指数连续四个季度居各行业之首景气指数为127.5,比二季度略有提高,比上年同期提高17.6点;建筑业继续保持强劲增长势头,景气指数由二季度的102.0上升至111.5,上升9.5点;交通运输、仓储及邮电通信业与二季度基本持平;批发和零售贸易、餐饮业景气指数为118.3,比二季度提高5.4点,达到今年新高;房地产业继续平稳增长,景气指数为121.0,比二季度提高2.5点;社会服务业景气指数则由二季度的112.3回调至105.8。

受国际石油价格不断上扬的影响,石油和天然气开采业运行情况良好,景气指数高达186.3,与二季度持平;石油加工及炼焦业、能源和材料批发业企业景气指数分别比二季度提高12.4和17.8点。

3.大型企业景气继续在高位攀升景气指数为146.5,比二季度提高3.7点;中型企业在二季度首次进入景气区间后,三季度小幅回调,仍在景气区间,景气指数为103.2;小型企业则继续在景气临界值下方附近徘徊。

中小型企业与大型企业间的景气差距有所扩大。

4.国家重点企业、上市公司、国家试点企业集团成员企业和乡镇企业等特定企业群体的企业景气指数仍明显高于各类企业平均水平景气指数分别为156.0、155.8、140.4和136.3,高于全国平均水平13—33点。

2019年新三板环保公司景气表现黄滨辉1,李宝娟1,柴蔚舒1*,王妍1,刘轶芳2,刘倩2,董一粟2,吕素佳2,高杨2,孙益卓2,李屹3(1.中国环境保护产业协会,北京 100037;2.中央财经大学 绿色经济与区域转型研究中心合作,北京 100081;3.中国风险投资有限公司,北京 100027)摘要:文章基于2019年新三板公司的年报数据,对其中的环保公司相关数据展开分析,结果显示:新三板环保公司2019年总体景气表现不及2018年。

关键词:景气;新三板环保公司;细分领域;发展特点中图分类号:X324 文献标志码:A 文章编号:1006-5377(2020)10-0017-06收稿日期:2020-07-21;修回日期:2020-09-24第一作者简介:黄滨辉(1965—),男,江苏启东人,硕士,主要从事环境保护工作。

*通讯作者:柴蔚舒编者按:中国环境保护产业协会与中央财经大学绿色经济与区域转型研究中心合作开展环保产业景气指数研究,基于数据的可得性,以新三板环保公司为例,通过建立环保产业景气指数体系,多角度、多层次、全方位地反映我国环保产业的整体运行情况,并基于对新三板环保公司数据的分析,自2017年起按半年度报告、年度报告的形式联合发布环保产业景气分析系列报告之一的《环保产业景气报告:新三板环保公司》,以期为宏观经济决策制定、环保产业发展提供参考依据。

由2019年新三板公司的年报数据可知,截至2019年年底,新三板环保公司共224家,较2018年减少了57家。

截至2019年年底,新三板挂牌公司共8537家,主营业务收入总额高于2018年,达16926.15亿元。

新三板环保公司主营业务收入实现同比增长,变化趋势与新三板总体变化趋势基本保持一致。

总体上看,新三板环保公司2019年景气表现不及2018年。

相较2018年,新三板环保公司规模呈现扩张态势;效益表现略优于2018年;现金流净额和市场热度均低于2018年;成本压力加速增长,税负压力增长较2018年放缓。

中国新三板市场数据报告2019.0601/ 02/ 03/ 04/ 05/新三板市场概况新三板定增市场新三板并购市场新三板交易市场政策与热点事件CONTENTS01/新三板市场概况2019年5月,新三板市容量一路走低,摘牌数量创新低,共计五家原新三板公司成功IPO。

市容量一路走低截至2019年5月末,共计9,997家企业挂牌新三板,挂牌总量跌破万级大关,总股本为59.98百亿股;其中,创新层共有698家,占比达6.98%。

自去年5月份以来,新三板市容量一路走低。

2019年5月新三板市场概览挂牌数(家)10,34910,0409,997创新层(家)893882698基础层(家)9,4569,1589,299978949908做市转让(家)9,3719,0919,089集合竞价(家)总股本(亿6,1625,9905,998股)2018年5月-2019年5月新三板总股本及挂牌数量变化Array18-5 6 7 8 9 10 11 12 19-1 2 3 4 5挂牌总数(百家) (百亿股)1.921.491.19 0.93 0.800.961.011.09 0.550.800.610.2本月摘牌数量创新低2019年5月,共计 67家 企业从新三板摘牌,摘牌类型主要有主 动申请、转板IPO 以及由于并购、信息披露违规等其他类型,其 中,主动申请摘牌占82.09%。

本月摘牌数量成为近一年来各月摘牌数量最低值。

注:本处转板类型统计口径为实际正式摘牌日,请读者不下一节转板IPO 案例上市日期进行区分。

2018年5月-2019年5月新三板摘牌变化情况2.29摘牌数(家) 摘牌变化倍数(倍)109101194156959113613816413214433067。

广东环保产业营收超千亿作者:郑秀亮李鸿涛来源:《环境》2021年第02期近日,廣东省环境保护产业协会编制的《广东省环保产业发展状况报告(2020)》(以下简称《报告》)新鲜出炉。

《报告》以2019年广东省环保产业重点企业基本情况调查数据、2019年度广东省环境服务业财务统计数据、2019年广东A股上市、海外上市和新三板挂牌的环保企业数据为来源,涉及样本企业数量共计1322家。

《报告》显示,2019年上述统计范围内企业营业收入总额3081.9亿元,营业利润总额为402.8亿元,其中环保业务营业收入1071.3亿元,占比为34.8%。

与2019年全国统计范围内企业相比,广东省统计范围内企业的从业单位数量、营业收入总和、营业利润总额和环保业务营业收入分别占全国的11.8%、19.2%、26.9%和10.9%,其中广东统计范围内企业营业收入总额在全国排名第二,仅次于北京。

广东环保企业以小、微企业为主根据国家统计局《统计上大中小微企业划分办法》规定,列入此次统计分析的1322家环保企业中,共有大型企业59家、中型企业390家、小型企业527家、微型企业346家,小、微企业数量占比之和为66.0%。

可以看出,广东环保企业仍以小、微型企业为主。

小、微型企业虽然占据环保产业的主体,但是整个行业的营业收入却以大型企业为主导。

在统计分析的企业中,营业收入在1亿元以上的企业有149家,以11.3%的企业数量占比贡献了94.2%的营业收入和98.0%的营业利润。

有意思的是,营业收入规模越小的企业,环保业务营业收入在总营业收入中所占比重越高,如营业收入在2000万元以下的环保企业,其环保业务营业收入占比为84.5%。

而营业收入超过100亿元的企业,环保业务营业收入平均占比仅为20.9%。

广东环保企业环保业务营业收入比重与营业收入规模呈现反比关系。

2019年,统计范围内共有982家企业同为2018年广东省环保产业发展状况的综合量化分析样本,与2018年相比,这些企业的营业收入同比增长18.0%,其中环保业务营业收入同比增长11.4%。

最新发布|环保上市公司2019年业绩盘点中国环境保护产业协会基于A股及港股上市公司披露的2019年年报,对129家环保上市公司(包含104家A股环保上市公司和25家港股环保上市公司)2019年业绩进行了盘点。

中央财经大学绿色经济与区域转型研究中心和中国风险投资有限公司提供数据支撑。

(截至盘点时,因博天环境、东旭蓝天、普邦股份、武汉控股尚未披露年报,本盘点中采用其业绩预告的数据;神雾环保未披露业绩预告和年报,故未纳入。

)129家环保上市公司2019年盘点发现2019年,在政策层面对生态环境保护支持力度不减、国资介入环保领域的背景下,虽然面对环保市场需求相对疲弱、融资端压力不减、以及2018年PPP项目规范清理和金融去杠杆所带来的震荡仍未消化等多重因素影响,环保上市公司2019年发展总体保持向好态势,与上年相比,环保营收总额、营收总额、净利润总额分别同比增长3.9%、10.1%和12.3%,平均净利润率由2018年的8.47%小幅升至2019年的8.64%;平均每股现金流为0.54元,同比增长64.6%;平均资产负债率为54.3%,较2018年微涨约0.9 个百分点,整体经营状况优于2018年。

环保上市公司成长性表现总体来看,环保上市公司在成长性方面的表现好于预期,环保营收和营收均同比增长。

2019年,104家A股环保上市公司共实现环保营业收入总额2131.9亿元,同比增长3.9%;70家(占比67.3%)环保营收实现同比增长,最高增幅约达909.6%,34家(占比32.7%)同比下滑,最高跌幅约达-81.2%。

(港股环保上市公司环保营业难以准确从总营收中拆分。

)2019年A股环保上市公司环保营收TOP20注: 数据来源于Wind数据库,个别环保上市公司的环保营收难以准确确定。

2019年,环保上市公司营收继续保持增长态势,129家环保上市公司共实现营业收入9251.2亿元。

营收总额同比增长10.1%,其中96家营收(占比74.4%)实现同比增长,最高增幅约达906.4%,33家(占比25.6%)同比下滑,最高跌幅约达-50.8%。

中国环保行业企业数量、企业营收及未来发展前景展望分析环境保护是指人类有意识地保护自然资源并使其得到合理的利用,防止自然环境受到污染和破坏;对受到污染和破坏的环境必须做好综合治理,以创造出适合于人类生活、工作的环境。

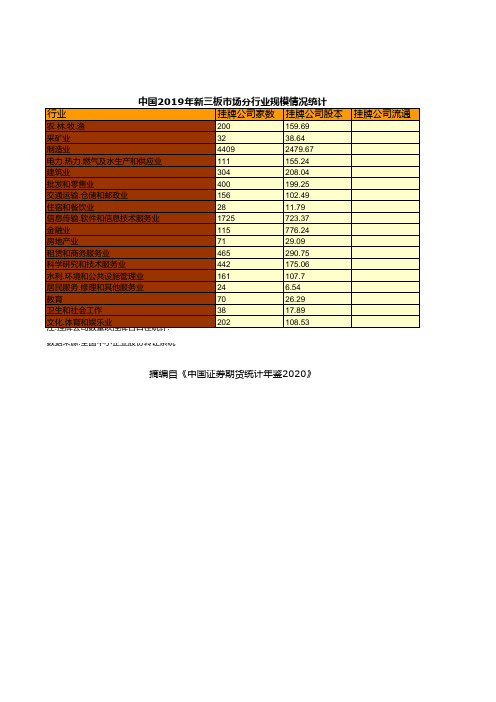

一、领域分布从企业数量看,2019年我国环保各领域企业数量共计11229个,企业相对集中分布在环境监测、水污染防治、固废处置与资源化、大气污染防治四大领域,企业数量分别是4061个、3372个、1492个、1366个,分别占比36.2%、30%、13.3%、12.2%。

从营业收入看,2019年我国环保各领域企业营业收入总计16046.1亿元,其中水污染防治、固废处置与资源化、大气污染防治三个领域企业的营业收入分别是6591.7亿元、5676.3亿元、1904.7亿元,占比分别是41.1%、35.4%、11.9%。

《2021-2027年中国环保行业市场研究分析及投资前景规划报告》数据显示:从营业利润看,2019年我国环保各领域企业营业利润总计1496亿元,其中水污染防治、固废处置与资源化两个领域企业的营业利润分别是698.3亿元、539.2亿元,占比分别是46.7%、36%。

二、地域分布2019年我国东部地区环保企业数量5317家,占全国总量的47.4%;西部地区环保企业数量2675家,占全国总量的23.8%;中部地区环保企业数量1913家,占全国总量的17%;东北地区环保企业数量1324家,占占全国总量的11.8%。

从省市分布看,广东省企业数量多达1362家,占全国总量的12.13%,居全国第一;山东省企业数量1112家,占全国总量的9.9%,次居第二;浙江省、江苏省企业数量分别是973家、950家,占全国总量的8.67%、8.46%,暂居第三、第四。

三、发展展望随着近年来国家对环保方面的重视,国家连续出台了系列政策,环境保护势必将成为热议话题,也是环保设备行业增长的驱动因素。

同时,随着国家开始向高端装备制造业快速布局,未来环保设备制造业势必将迎来黄金增长期。

环保上市公司2019年半年业绩盘点:超六成营收增长、逾四成净利润下降(附企业排行榜)中国环境保护产业协会基于A股及港股上市公司公布的2019年中报,对127家环保上市公司(包括102家A股环保上市公司和25家港股环保上市公司)上半年业绩进行了盘点。

102家A股环保上市公司中,包括主板52家,中小企业板14家,创业板36家。

本期盘点,选取了营业收入、环保业务营业收入、净利润及净利润率、每股现金流、资产负债率6项指标,从企业成长性、获利能力、现金流及资产负债情况四个方面进行简析,中央财经大学绿色经济与区域转型研究中心提供数据支撑。

一、成长性表现2019年上半年,127家环保上市公司共实现营业收入(以下简称“营收”)4005.3亿元。

营收总额同比增长12.1%,高于A 股营收总额同比增幅(10.4%)1.7个百分点。

83家(占比65.4%)营收实现同比增长,最高增幅约达831.8%,44家(占比34.6%)同比下滑,最高跌幅约达-83.1%。

102家A股环保上市公司2019年上半年实现环保业务营收(以下简称“环保营收”)1024.0亿元。

66家(占比64.7%)环保营收同比增长,最高增幅达1324.1%(盈峰环境,2018年11月并购了中联环境100%股权);36家(占比35.3%)同比下滑,*ST科林(-74.5%)、神雾环保(-69.9%)、东方园林(-66.1%)、三聚环保(-62.7%)和兴源环境(-48.5%)同比跌幅排名前5。

2019年上半年A股环保上市公司环保营收TOP20注:数据来源于Wind数据库,个别环保上市公司的环保营收难以准确确定。

2019年上半年A股环保上市公司环保营收同比增幅TOP20考虑到中国天楹在报告期内完成收购江苏德展100%股权(由此间接持有Urbaser100%股权)及并表,其2019年上半年境外营收占比高达90.4%,极大地拉高了行业整体营收规模。

为客观反映行业发展趋势,我们对中国天楹2019年上半年境外业务数据作了剥离处理,得到127家A股及港股环保上市公司2019年上半年营收同比增长率为10.1%,102家A股环保上市公司环保营收同比增长率为11.8%(若未剥离中国天楹2019年上半年境外业务数据,102家A股环保上市公司环保营收同比增长率为20.3%)。

新三板环保行业:环保企业50 强名单出炉环境企业50 强名单出炉,以环保营收为基准:9 月8 日,由中央财经大学绿色金融国际研究院和全国工商联环境商会联合发布中国环境企业50 强名单,对环境表现较为突出的中国上市公司进行了重点评价。

基于以上规模环境企业调研的基础上,根据各个企业2017 年度营收的总额进行了排列便有了50 强榜单。

国企占据优势,仅7 家营收达百亿:纵观50 强榜单,其中:上市公司占据主体,主要分布在固废(垃圾处理发电)和水板块(水治理&水务)。

在50 强中,从结构来看A 股上市公司37 家,H 股上市公司5 家,新加坡上市公司1 家,新三板上市企业2 家,非上市环保公司5 家。

从具体细分行业看,主要分布在固废(垃圾处理发电)和水板块(水治理&水务),其中固废占比达到30%,水板块占比合计达到40%。

央企国企占据绝对优势,50 强中有7 家2017 年环保营收达到百亿元。

前10 强中,国有企业占据7 席位,民营企业仅有排在第五名的东方园林、排在第六名的碧水源以及排在第10 名的铁汉生态。

根据发改委目标,到2020 年要培育50 家以上产值过百亿的环保企业。

从榜单数据上看,50 强中有7 家企业营收过百亿,分别为葛洲坝(266.82 亿元)、三聚环保(224.78 亿元)、北控水务(169.74 亿元)、光大国际(160.55 亿元)、东方园林(152.26 亿元)、碧水源(137.67 亿元)、格林美(107.52 亿元)。

目前环保市场尚未完全实现集群化和市场化,环保企业发展仍然任重道远。

新三板市场命中两元,巨东股份&景津环保上榜:在50 强名单中,新三板上市企业2 家,分别为巨东股份(834815.OC)和景津环保(832899.OC)。

其中巨。

中国环境保护产业协会China Association of Environmental Protection Industry中央财经大学 绿色经济与区域转型研究中心Green Economy and Regional Transformation Research Institute, CUFE《2019年度环保产业景气报告:新三板环保公司》为中国环境保护产业协会与中央财经大学绿色经济与区域转型研究中心联合研究发布的环保产业景气分析系列报告之一,数据来源于Wind数据库。

本报告基于2019年新三板公司的年报数据,对新三板环保公司名单进行了更新。

更新后的新三板环保公司数量为224家,较2018年减少了57家。

截至2019年末,新三板挂牌公司共8537家,主营业务收入总额达16926.15亿元,高于2018年。

新三板环保公司主营业务收入的变化趋势与新三板总体基本保持一致,实现同比增长。

2019年,新三板环保公司总体景气表现不及2018年。

相较2018年,公司规模呈现扩张态势;效益表现略优于上年;现金流净额和市场热度均低于上年;成本压力加速增长,税负压力增长较上年放缓。

从细分领域看,2019年大气污染防治、环境监测与检测、环境修复三领域景气表现总体优于2018年;水污染防治、固废处理与资源化、综合类三领域景气表现不及上年。

2019年,大气污染防治领域受国家巩固扩大蓝天保卫战成果以及钢铁行业超低排放改造工作持续推进的拉动,加之新三板环保公司普遍加大回款执行力度,领域规模有所扩张,效益表现优于2018年且现金流情况有所改善。

水污染防治领域在污水处理厂提标改造持续开展、区域性综合水环境治理继续推进、国资介入带来优势互补的背景下,新三板环保公司优化回款控制同时注重运营服务业务,领域规模扩张且现金流情况较上年有所改善,但因受水污染防治项目规范管理力度延续、项目运营成本上升及公司在手项目推进不及预期等影响,领域效益表现不及2018年。

固废处理与资源化领域得益于“清废行动2019”部署实施及“无废城市”建设试点对固废处置需求释放的助推,叠加生活垃圾分类全面推行对固废处理与资源化产业链整合的带动,领域规模扩张且效益表现较2018年有所提升,但因部分新三板环保公司加速扩张项目投建规模,领域现金流量净额低于上年。

环境监测与检测领域受环境监测政策趋严、监测指标增加、监测范围扩大、监测网络延伸下沉、监测数据精度要求提高以及监测监管联动程度进一步提升等多重因素的影响,加之新三板环保公司加大催收应收账款力度,领域规模有所扩张,效益表现优于2018年且现金流情况有所改善。

环境修复领域受《土壤污染防治法》正式实施、中央财政土壤污染防治专项资金同比增长等利好因素的叠加拉动,土壤修复需求渐进释放,领域规模扩张且效益表现优于2018年,但受地方政府财政支付能力下降、回报机制仍待完善、回款存在一定程度滞后等多重因素影响,领域现金流量净额低于上年。

结合先行指数、应收账款变化趋势和市场行情,初步预期新三板环保公司2020年市场表现有望上行。

细分领域中,初步预期固废处理与资源化、环境修复、综合类三领域2020年市场表现或将上扬;水污染防治领域市场表现有望保持平稳;大气污染防治、环境监测与检测两领域市场表现可能欠佳。

但受2020年国内新冠肺炎疫情的影响,2020年新三板环保公司市场表现存在不确定性。

从地区分布看,2019年东部和西部地区新三板环保公司景气表现上行,中部地区景气表现下行。

预计西部地区新三板环保公司2020年景气表现或将上行;东部地区景气表现可能面临下行压力;中部地区景气表现有望保持相对平稳。

一、景气分析 (1)(一)景气指数 (1)(二)规模变化 (1)(三)效益表现 (2)(四)资金运作 (2)(五)成本压力 (2)(六)市场预期 (3)二、细分领域发展特点 (3)(一)景气指数 (3)(二)规模变化 (4)(三)效益表现 (5)(四)资金运作 (6)(五)成本压力 (6)(六)市场预期 (7)三、区域分布特征 (8)(一)新三板环保公司区域分布情况 (8)(二)区域分布景气分析 (8)附录 (10)附录A 2019年新三板环保公司环保主营业务收入情况 (10)附录B 2019年新三板环保公司细分领域环保主营业务收入情况 (12)附录C 2019年新三板环保公司表现 (14)附录D 指标含义 (21)图1.1 新三板环保公司景气指数一致指数显示,2019年新三板环保公司的景气表现不及2018年,景气指数值(99.73)低于上年景气指数值(101.04)。

(二)规模变化表1.1 规模变化情况1指标2018年绝对值2019年绝对值同比增长率主营业务收入(亿元)310.82331.27↑6.58%环保主营业务收入(亿元)291.03309.19↑6.24%表1.1显示,2019年新三板环保公司主营业务收入和环保主营业务收入均同比增长。

总体来看,2019年新三板环保公司规模较2018年呈现扩张态势。

从主营业务收入看,2019年新三板环保公司(224家)平均同比增长6.58%,其中145家公司(占比65%)主营业务收入同比增长,最高增幅约536%(皖创环保);79家公司(占比35%)同比下滑,最大跌幅约92%。

1 具体指标含义,参见附录D,下同(三)效益表现表1.2 效益表现2表1.2显示,2019年新三板环保公司利润总额高于2018年,利润率表现较为稳定。

反映出新三板环保公司2019年效益表现总体略优于2018年。

从利润表现看,2019年新三板环保公司(224家)平均同比增长1.95%,其中135家公司(占比60%)利润总额同比增长,最高增幅约5296%(上海未来);89家公司(占比40%)同比下降,跌幅最大约2024%。

(四)资金运作表1.3 资金运作变化情况表1.3显示,2019年新三板环保公司在现金流量净额和流动性方面的表现不及2018年。

显示新三板环保公司现金回流压力较2018年有所增大且市场热度较上年有所下降。

(五)成本压力指标2018年绝对值2019年绝对值现金流量净额(亿元)14.03 4.39流动性 4.68 1.99图1.4 新三板环保公司市场预期状况先行指数显示,预计新三板环保公司2020年景气表现有望向好。

2019年新三板环保公司应收账款同比增长率低于2018年。

结合先行指数、应收账款变化趋势和市场行情,初步预期新三板环保公司2020年市场表现有望上行(见图1.4)。

但受2020年国内新冠肺炎疫情的影响,2020年新三板环保公司市场表现存在不确定性。

二、细分领域发展特点(一)景气指数图2.1 大气污染防治领域图2.2 水污染防治领域2019年,新三板环保公司一致指数显示,大气污染防治、环境监测与检测、环境修复三领域景气表现总体优于2018年;水污染防治、固废处理与资源化、综合类三领域景气表现总体不及上年(见图2.1-图2.6)。

先行指数显示,预计固废处理与资源化、环境修复、综合类三领域2020年景气表现有望上行;大气污染防治、环境监测与检测两领域2020年景气表现可能面临下行压力;水污染防治领域2020年景气表现或将保持平稳(见图2.1-图2.6)。

但受2020年新冠肺炎疫情的影响,2020年各细分领域新三板环保公司景气表现存在不确定性。

(二)规模变化2019年,大气污染防治、水污染防治、固废处理与资源化、环境监测与检测、环境修复五领域规模均较2018年有所扩张。

其中,环境修复领域主营业务收入、环保主营业务收入同比增长率均居各领域首位,规模扩张相对最为明显(见表2.1-表2.2)。

图2.3 固废处理与资源化领域图2.4 环境监测与检测领域图2.5 环境修复领域图2.6 综合类领域环境修复 5.657.28↑28.72%综合类24.6823.96↓-2.90%表2.2 细分领域规模变化情况(环保主营业务收入)(单位:亿元)细分领域2018年绝对值2019年绝对值同比增长率大气污染防治57.8562.43↑7.92%水污染防治80.8990.16↑11.46%固废处理与资源化116.84118.78↑1.66%环境监测与检测10.6612.52↑17.46%环境修复 5.26 6.94↑32.08%综合类19.5318.36↓-5.98%(三)效益表现2019年,大气污染防治、固废处理与资源化、环境监测与检测、环境修复四领域效益表现总体优于2018年,其中大气污染防治领域利润总额同比增长明显,且利润率高于上年3.2个百分点;环境监测与检测领域利润率居各领域首位且高于上年2.9个百分点;环境修复领域利润总额较上年有所增长,利润率基本保持平稳。

水污染防治、综合类两领域利润总额同比下降且利润率明显低于2018年,效益表现下滑(见表2.3-表2.4)。

表2.3 细分领域效益表现(利润总额)(单位:亿元)表2.4 细分领域效益表现(利润率)综合类9.63%-3.42%(四)资金运作表2.5 细分领域资金运作表现(现金流量净额)(单位:亿元)细分领域2018年绝对值2019年绝对值大气污染防治0.68 1.78水污染防治0.30 2.42固废处理与资源化 5.46 1.23环境监测与检测0.210.45环境修复 5.19-0.72综合类 2.20-0.77表2.6 细分领域资金运作表现(流动性)细分领域2018年绝对值2019年绝对值大气污染防治 3.99 3.38水污染防治 4.650.89固废处理与资源化 1.81 1.61环境监测与检测 1.59 4.09图2.7 新三板环保公司出厂价格指数同比增长率图2.8 新三板环保公司税金及附加同比增长率(六)市场预期2019年,六领域应收账款均同比增长。

结合细分领域先行指数、应收账款变化趋势与市场行情,初步预期固废处理与资源化、环境修复、综合类三领域2020年市场表现或将上扬;水污染防治领域市场表现有望保持平稳;大气污染防治、环境监测与检测两领域市场表现可能欠佳(见图2.9)。

但受2020年国内新冠肺炎疫情的影响,2020年各细分领域新三板环保公司市场表现存在不确定性。

三、区域分布特征(一)新三板环保公司区域分布情况本报告依据国家统计局《中国统计年鉴2019》所涉及的东部、中部、西部和东北地区的划分标准,对新三板环保公司进行区域维度的划分。

2019年,新三板环保公司区域分布与上年基本一致。

67.4%的新三板环保公司集聚于东部地区;中部和西部地区新三板环保公司数量之和不足东部地区的一半;东北地区仅有3家新三板环保公司(见表3.1)。

表3.1 新三板环保公司数量的区域分布区域行政区划企业数量区域行政区划企业数量东部地区(151家,占67.4%)北京市25西部地区(24家,占10.7%)内蒙古自治区0天津市5广西壮族自治区1河北省11重庆市4上海市11四川省9江苏省27贵州省2浙江省22云南省2福建省10西藏自治区1山东省14陕西省1广东省24甘肃省0海南省2青海省0中部地区(46家,占20.5%)山西省4宁夏回族自治区2安徽省9新疆维吾尔自治区2江西省6东北地区(3家,占1.3%)辽宁省3河南省9吉林省0湖北省7黑龙江省0湖南省11图3.1 各区域新三板环保公司一致景气指数一致指数显示,2019年东部和西部地区新三板环保公司景气表现上行,中部地区景气表现下行(见图3.1)。