外币报表折算方法

- 格式:ppt

- 大小:237.01 KB

- 文档页数:17

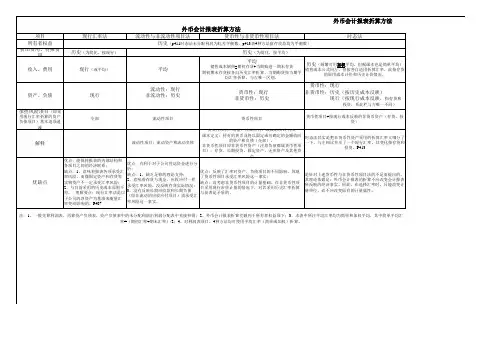

项目时态法所有者权益折旧费用、待摊费用收入、费用历史(频繁可用加权平均,但据课本也是简单平均)销售成本公式同左,但按各自适用折算汇率。此指存货的原用成本计价和历史计价情况。资产、负债 货币性:现行非货币性:历史(按历史成本反映) 现行(按现行成本反映,指存货和 投资,系此栏与左唯一不同)承担风险项目(即采用现行汇率折算的资产负债项目)基本逐项递减全部流动性项目货币性项目平均平均销售成本倒挤=期初存货+当期购进一期末存货期初期末存货按各自历史汇率折算,当期购货按当期平均汇率折算。与左唯一区别。流动性与非流动性项目法货币性与非货币性项目法

现行现行(或平均)历史(为简化,按平均)

货币性项目+按现行成本反映的非货币资产(存货、投资)解释流动性项目:流动资产和流动负债外币会计报表折算方法

是针对上述货币性与非货币性项目法的不足而提出的。其理论依据是:外币会计报表的折算不应改变会计报表所反映的经济事实。因此,在选择汇率时,只能改变计量单位,而不应改变原有的计量属性。时态法其实是把非货币性资产采用的折算汇率又细分了一下,与左相比多出了一个现行汇率。其变化指存货和投资。P413 货币性:现行非货币性:历史 流动性:现行非流动性:历史历史(p411时态法未分配利润为轧差平衡数,p413表4种方法留存收益均为平衡数)历史(为简化,按现行)

货币性项目:现金、应收应付;或流动项目-存货课本定义:持有的货币及将以固定或可确定的金额收回的资产和负债(全部)。非货币性项目即非货币性资产(注意负债都属货币性项目):存货、长期投资、固定资产、无形资产及其他资产

注:1、一般先算利润表,再算资产负债表,资产负债表中的未分配利润由利润分配表中直接抄得;2、外币会计报表折算差额列于所有者权益项下;3、本表中所注平均汇率均为简单和加权平均,其中简单平均汇率=(期初汇率+期末汇率)/2;4、对利润表项目,4种方法均可使用平均汇率(简单或加权)折算。优点:能保持报表的内部结构和各项目之间的经济联系;缺点:1、意味着报表各项承受汇率风险,而像固定资产和存货等实物资产不一定承受汇率风险;2、与目前采用的历史成本原则不符。 理解要点:现行汇率法是以子公司的净资产为基准来衡量汇率变动影响的。P407优缺点优点:有利于对子公司营运资金进行分析;缺点:1、缺乏足够的理论支持;2、意味着存货与现金、应收应付一样承受汇率风险,没反映存货实际情况;3、没有反映长期应收款和长期负债(即非流动的应收应付项目)需承受汇率风险这一事实。优点:反映了汇率对资产、负债项目的不同影响,体现了货币性项目承受汇率风险这一事实;缺点:没考虑非货币性项目的计量基础。在非货币性项目采用现行市价计量的情况下,对其采用历史汇率折算与前者是矛盾的。外币会计报表折算方法现行汇率法

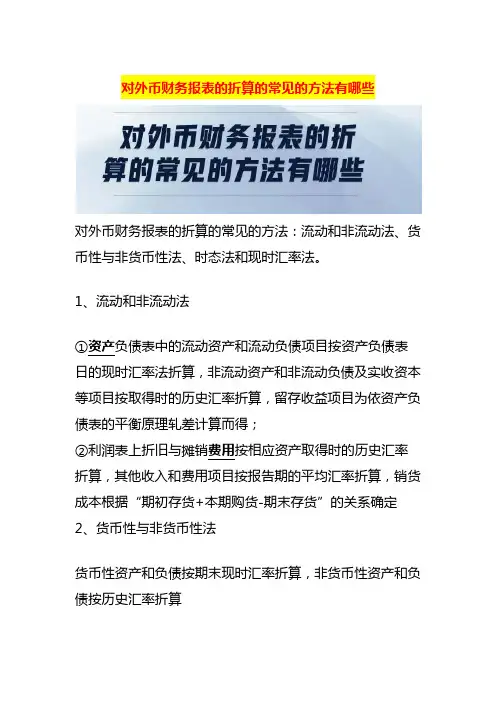

对外币财务报表的折算的常见的方法有哪些

对外币财务报表的折算的常见的方法:流动和非流动法、货

币性与非货币性法、时态法和现时汇率法。

1、流动和非流动法

①资产负债表中的流动资产和流动负债项目按资产负债表

日的现时汇率法折算,非流动资产和非流动负债及实收资本

等项目按取得时的历史汇率折算,留存收益项目为依资产负

债表的平衡原理轧差计算而得;

②利润表上折旧与摊销费用按相应资产取得时的历史汇率

折算,其他收入和费用项目按报告期的平均汇率折算,销货

成本根据“期初存货+本期购货-期末存货”的关系确定

2、货币性与非货币性法

货币性资产和负债按期末现时汇率折算,非货币性资产和负

债按历史汇率折算

3、时态法

①资产负债表各项目:

a.以过去价值计量的,采用历史汇率;

b.以现在价值计量的,采用现时汇率。

②利润表各项目的折算与流动性与非流动性法下利润表的

折算相同

4、现时汇率法

①资产和负债项目均按现时汇率折算,实收资本按历史汇率

折算;

②利润表各项目按当期(年)平均汇率折算

外币财务报表折算流动和非流动法的缺点

①流动性与非流动性的划分与汇率的变动无关;

②对折算结果的处理,掩盖了汇率变动对合并净收益的影响,

平滑了各期收益,与实际情况不符。

外币财务报表折算流动和非流动法的优点 能够反映境外经营的营运资金的报告货币等值,不改变境外

经营的流动性。

基本原则

①资产负债表中的流动资产和流动负债项目按资产负债表

日的现时汇率法折算,非流动资产和非流动负债及实收资本

等项目按取得时的历史汇率折算,留存收益项目为依资产负

债表的平衡原理轧差计算而得;

②利润表上折旧与摊销费用按相应资产取得时的历史汇率

折算,其他收入和费用项目按报告期的平均汇率折算,销货

成本根据“期初存货+本期购货-期末存货”的关系确定。

外币报表折算方法以及具体应用

外币报表折算方法是指将外币报表中的各项账目(如资产、负债、收入、费用等)按照一定的汇率折算成本地货币的方法。具体应用包括以下几种方法:

1. 平均汇率法,按照报告期内的平均汇率将外币报表项目折算成本地货币。这种方法适用于报告期内汇率波动较小的情况。

2. 期末汇率法,使用报告期末的汇率将外币报表项目折算成本地货币。这种方法适用于报告期内汇率波动较大的情况。

3. 实际汇率法,根据实际发生的每笔外币交易的汇率将外币报表项目折算成本地货币。这种方法适用于个别外币交易的折算。

4. 货币资金折算法,将外币货币资金按期末汇率折算成本地货币。这种方法适用于对外币货币资金进行折算。

在具体应用中,公司需要根据自身的情况和会计准则的要求选择合适的折算方法,并在财务报表中披露清楚使用的折算方法和相关的汇率变动对财务报表的影响。同时,还需要注意外币报表折算可能存在的汇兑损益,并根据会计准则的规定进行处理。

总的来说,外币报表折算方法和具体应用需要根据实际情况和会计准则的要求进行选择和处理,以确保财务报表的准确性和真实性。

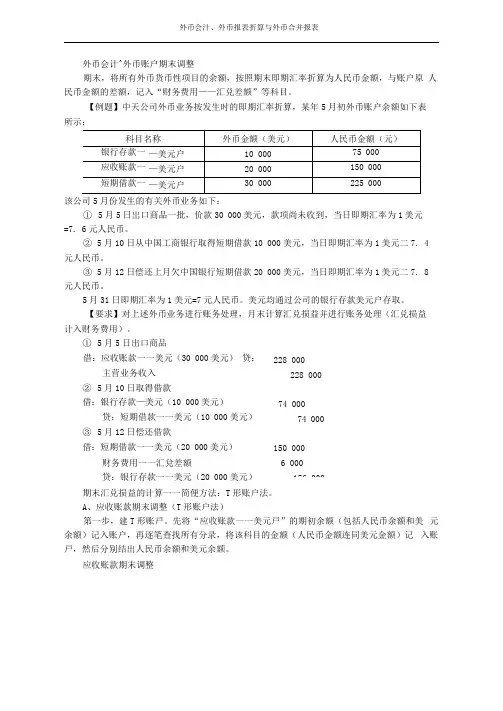

外币会汁、外币报表折算与外币合并报表

外币会计^外币账户期末调整

期末,将所有外币货币性项目的余额,按照期末即期汇率折算为人民币金额,与账户原 人民币金额的差额,记入“财务费用——汇兑差额”等科目。

【例题】中天公司外币业务按发生时的即期汇率折算,某年5月初外币账户余额如下表

所示:

科目名称 外币金额(美元) 人民币金额(元)

银行存款一 —美元户 10 000 75 000

应收账款一 —美元户 20 000 150 000

短期借款一 —美元户 30 000 225 000

该公司5月份发生的有关外币业务如下:

① 5月5日岀口商品一批,价款30 000美元,款项尚未收到,当日即期汇率为1美元

=7. 6元人民币。

② 5月10日从中国工商银行取得短期借款10 000美元,当日即期汇率为1美元二7. 4

元人民币。

③ 5月12日偿还上月欠中国银行短期借款20 000美元,当日即期汇率为1美元二7. 8

元人民币。

5月31日即期汇率为1美元=7元人民币。美元均通过公司的银行存款美元户存取。

【要求】对上述外币业务进行账务处理,月末计算汇兑损益并进行账务处理(汇兑损益

计入财务费用)。

① 5月5日出口商品

借:应收账款一一美元(30 000美元) 贷:主营业务收入

② 5月10日取得借款

借:银行存款—美元(10 000美元)

贷:短期借款一一美元(10 000美元)

③ 5月12日偿还借款

借:短期借款一一美元(20 000美元)

财务费用一一汇兌差额

贷:银行存款一一美元(20 000美元)

期末汇兑损益的计算一一简便方法:T形账户法。

A、应收账款期末调整(T形账户法)

第一步,建T形账戸。先将“应收账款一一美元戸”的期初余额(包括人民币余额和美 元余额)记入账户,再逐笔查找所有分录,将该科目的金额(人民币金额连同美元金额)记 入账戸,然后分别结出人民币余额和美元余额。

应收账款期末调整228 000