刘作毅 水泥价格之我见

- 格式:pdf

- 大小:225.62 KB

- 文档页数:2

两极分化严重水泥上市公司优胜劣汰

刘作毅;肖强

【期刊名称】《中国建材》

【年(卷),期】2007()2

【摘要】9日,国家发改委、国土资源部和中国人民银行联合下发通知,公布60家国家重点支持水泥工业结构调整大型企业(集团)名单。

这份业界期待已久的水泥业“国家队”名单一经公布,立刻引起轩然大波。

这份包含12户全国性重点企业和48户区域性重点企业的名单透露出三大看点:国有、民营、外资三分天下,上市公司几乎悉数入围,动态管理或引发产能扩张大战。

然而,是否进入了水泥业“60强”,就意味着企业已驶入了发展的快车道、可以高枕无忧了呢?为了回答这个问题,本刊特别邀请中国数字水泥网执行总裁刘作毅撰写专稿,点破水泥企业“优等生”——水泥上市公司生存发展之玄机。

【总页数】6页(P27-32)

【关键词】上市公司;水泥业;优胜劣汰;中国人民银行;大型企业;分化;工业结构调整;国家发改委

【作者】刘作毅;肖强

【作者单位】数字水泥网

【正文语种】中文

【中图分类】F279.246

【相关文献】

1.水泥上市公司违规排污严重 [J], 朱艳;

2.“史上最严”退市新规落地半年有余,沪深两市已有19家上市公司退市 A股“有进有出、优胜劣汰”的格局正在形成 [J], 雷英杰

3.水泥环保新标准将加速行业优胜劣汰 [J],

4.优胜劣汰看兼并——嘉兴城区塘汇水泥厂兼并塘汇水泥二厂实例分析 [J], 杨国良

5.陕西水泥:优胜劣汰成就经典 [J], 刘作毅;沈利利

因版权原因,仅展示原文概要,查看原文内容请购买。

需求放缓价格下跌水泥产能之痛加剧工信部近日公布了上半年水泥行业的利润情况,全国水泥产量9.9亿吨、同比增长5.5%,实现利润总额222.8亿元,同比下降51.4%,6月份重点建材企业的水泥价格呈下降趋势,同比下降8.6%。

这样的数字对业界人士而言并无意外,今年水泥企业的业绩大幅缩水已成不争的事实,连龙头企业也不能幸免。

水泥龙头海螺水泥近期发布的中期业绩显示,上半年净利润同比下降超五成。

不仅是海螺,之前一向业绩良好、被水泥行业誉为核心利润区的西北地区,也出现了获利能力同比大幅下降的情况。

地处甘青地区的祁连山水泥的半年报显示,营业利润、利润总额同比大幅下降,归属上市公司股东的净利润同比下降近九成。

极度缩水的利润近期,珠江三角洲内大批外资企业正在悄然撤退。

在此背景下,6月21日,韩国大宇国际公司宣布将位于山东的大宇水泥工厂为了提高财务稳健性,以人民币4.14亿元的价格出售给中国建材集团。

大宇水泥是原韩国大宇集团在山东省境内独家投资兴建设立的外资企业,曾号称是中国单机产量第一、技术最先进的水泥企业,总投资2.9890亿美元。

7月2日,四川双马披露了非公开发行股票修正案,称拟定增募集9.031662亿元用于收购都江堰拉法基25%股权。

近日,瑞安建业又曝出,年内将出售其所有45%的拉法基瑞安水泥业务。

什么原因让外方水泥企业在这段时间集中做出了出售决定呢?原因多个方面,极度缩水的利润是让他们在今年中旬集中做出出售决定的原因。

业内人士表示,目前的水泥价格已经回到了2008年水平,6大产区除了东北价格上升以外,其他都是大幅下降,全国平均降幅为20%。

其中,华东地区下降幅度最大,达到30%。

不仅是外资水泥企业,全国的水泥企业都感到了压力。

今年上半年全国水泥产量10亿吨,同比增长4.5%,增速比去年同期回落9.4个百分点。

今年上半年全国水泥产量同比增速是2000年以来同期最低水平,水泥产销率是2005年以来同期最低水平。

四川,又一个水泥投资“洼地”刘作毅【期刊名称】《中国建材》【年(卷),期】2008()3【摘要】四川峨眉山水泥公司董事长熊建华觉得眼下的水泥市场是一片"春花烂漫"——水泥出厂价每吨高达510元,熟料出厂价每吨高达460元。

水泥厂成了"印钞厂",难怪他笑得那么舒心!水泥市场有如"四季分明",紧随充满商机的"春天"而来的必然是"投资火热的夏天"、"日进斗金的秋天",还有"天寒地冻的冬天"。

正是熊建华舒心的笑,让人们看到了又一个水泥投资的"洼地",然而,在"洼地"种下金子,收获的就一定是金子吗?应本刊之邀,数字水泥网刘作毅总裁专访熊建华,交流了对四川水泥市场未来的忧虑与期待。

【总页数】2页(P22-23)【关键词】水泥市场;洼地;投资;四川;董事长;峨眉山;印钞厂;水泥厂【作者】刘作毅【作者单位】【正文语种】中文【中图分类】F426.7;S156.8【相关文献】1.兖矿水泥厂优质比价采购节支260万元;广东梅州金塔公司旋窑燃烧器技改效果好;"中联"日产3000t新型干法线在南阳奠基;四川双马:投资水泥熟料生产线; 邢台鑫磊公司低碱水泥叩开首都市场大门; 浙江省水泥协会应用"水泥统计专用网"开展行业统计;北京市水泥基建、技改项目将一律停批 [J],2.投资理财全球展望——投资全球路线图:寻找全球估值洼地分散投资风险 [J], 冯庆汇3.振兴“川鱼”,四川特水料或成投资洼地 [J], 唐东东4.旅游地产又一个价值洼地 [J],5.四川水泥投资热潮背后的隐忧 [J], 本刊编辑部因版权原因,仅展示原文概要,查看原文内容请购买。

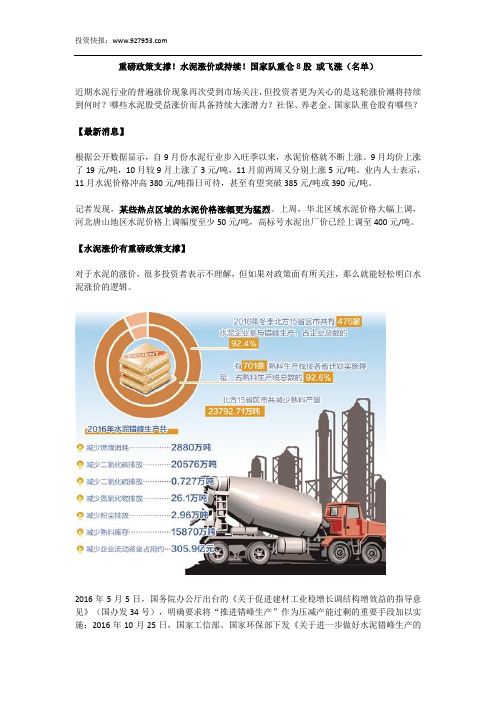

重磅政策支撑!水泥涨价或持续!国家队重仓8股或飞涨(名单)近期水泥行业的普遍涨价现象再次受到市场关注,但投资者更为关心的是这轮涨价潮将持续到何时?哪些水泥股受益涨价而具备持续大涨潜力?社保、养老金、国家队重仓股有哪些?【最新消息】根据公开数据显示,自9月份水泥行业步入旺季以来,水泥价格就不断上涨。

9月均价上涨了19元/吨,10月较9月上涨了3元/吨,11月前两周又分别上涨5元/吨。

业内人士表示,11月水泥价格冲高380元/吨指日可待,甚至有望突破385元/吨或390元/吨。

记者发现,某些热点区域的水泥价格涨幅更为猛烈。

上周,华北区域水泥价格大幅上调,河北唐山地区水泥价格上调幅度至少50元/吨,高标号水泥出厂价已经上调至400元/吨。

【水泥涨价有重磅政策支撑】对于水泥的涨价,很多投资者表示不理解,但如果对政策面有所关注,那么就能轻松明白水泥涨价的逻辑。

2016年5月5日,国务院办公厅出台的《关于促进建材工业稳增长调结构增效益的指导意见》(国办发34号),明确要求将“推进错峰生产”作为压减产能过剩的重要手段加以实施;2016年10月25日,国家工信部、国家环保部下发《关于进一步做好水泥错峰生产的通知》(下称《通知》),就落实国办发34号文件精神,做好2016年至2020年期间水泥错峰生产提出具体要求,为今后5年错峰生产工作常态化奠定了基础。

2016年水泥错峰生产的成效显著,不仅节能减排与减轻雾霾污染效果明显,而且使企业经营成本大幅降低,市场供需得到保证。

错峰期间水泥市场供应稳定,错峰结束后随着生产旺季来临,各地市场均出现回暖,为全年行业实现整体盈利奠定了基础。

2017年11月初,工信部和环保部联合下发《关于“2+26”城市部分工业行业2017-2018年秋冬季开展错峰生产的通知》,建材行业全面实施错峰生产。

中国水泥协会也在“全面推行水泥错峰生产”。

【水泥涨价或持续】资深水泥专家刘作毅表示,15日起北方地区全面进入错峰生产周期,南方局部区域因环保、能耗压力,生产阶段性受限,供需关系仍良好,水泥价格稳中向上趋势不改。

水泥价格上涨的关键因素分析

沈颖

【期刊名称】《中国水泥》

【年(卷),期】2018(0)9

【摘要】一、水泥行业的新故事从去年九月份旺季开始,水泥价格就进入上涨通道,从320元/吨一路上涨,今年更是攀升到了历史以来的最高水平,并且呈现明显的淡

季不淡的格局。

五六月份,在整个上海南方的平均销价在400块钱左右,上涨了20%到30%左右,也是近十年来水泥运行价格最高的一年,长三角地区和川渝地区出现了20到40块钱不等的价格的上浮,也体现着整个行业淡季不淡,高景气的一个态势.【总页数】4页(P64-67)

【作者】沈颖

【作者单位】

【正文语种】中文

【相关文献】

1.影响水泥乳化沥青砂浆充填层施工质量关键因素分析 [J], 黄海

2.聚合物水泥防水涂料性能关键影响因素分析 [J], 文翠琴

3.中国水泥协会会长雷前治:水泥价格上涨导致房地产价格上涨的观点不专业也不

负责 [J],

4.近期广东饲料原料供需矛盾和饲料价格上涨因素分析——原料供需矛盾及饲料价格上涨因素分析专题调研会在穗召开 [J],

5.雷前治:“水泥价格上涨导致房地产价格上涨”的观点不专业也不负责 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

水泥行业并购触发产能膨胀价格不升反降大企业的并购重组,导致水泥市场重叠现象严重,华东地区新增生产线一年内就有5000万-6000万吨。

人们期望的通过兼并重组来改善水泥行业竞争环境的初衷并没有实现,只不过原来小型企业与大企业间的竞争,转换为大型企业之间的竞争,这种竞争也许比以往更持久更激烈中国水泥企业的兼并重组能够改善被不断挤压的行业利润吗?答案似乎并不那么肯定。

在全国范围内,水泥价格大幅下跌在华东和北京地区最明显,而上述两个地区正是大型水泥企业兼并重组的重点地区。

大企业的并购重组导致水泥市场重叠现象严重。

据中国水泥协会的张作毅介绍,华东地区新增生产线一年内就有5000万-6000万吨,这让华东地区产能迅速扩张到1亿吨左右。

这两个地区的价格下跌也是最严重的,最大跌幅达到每吨200元左右。

人们期望的通过兼并重组来改善水泥行业竞争环境的初衷并没有实现,只不过原来小型企业与大企业间的竞争,转换为大型企业之间的竞争,这种竞争也许比以往更持久更激烈。

利润挤压“这几个月以来,水泥价格一降再降,就拿p.o42.5水泥来说,7、8月份的时候,散装水泥的价格每吨310元,但是一路下滑,到9、10月份的时候就只有每吨265元,而现在这种水泥每吨240元,同标号的袋装水泥也只有260元。

”产量是120万吨的小型水泥厂——南通海螺水泥有限公司销售处的一位女士告诉《财经时报》。

“原材料价格上涨的幅度非常大,煤、电、运输等价格上涨,但水泥价格却在下降,水泥企业的利润空间大幅压缩,很多企业都是亏本销售。

”中国第二大水泥企业山水集团销售中心的张海峰先生告诉记者。

在目前上市的22家水泥企业三季度报告非常明确地道出了该行业“两头受挤压”境况。

三季度22家公司主营业务收入合计同比增长率较二季度下降了8.2个百分点,而仅有10家公司实现主营业务收入环比增长,其余均降低,减幅最大的达到37%;净利润情况同样如此,22家公司净利润合计同比增长率较二季度下降了60个百分点,仅有8家公司环比增长,其余均环比减少,最大减幅达到80%。

华东:引领中国水泥发展的风向标作者:刘作毅沈利利孙钤来源:数字水泥网进入21世纪,中国进入了经济发展的快车道,华东地区是我国经济发展的火车头,其中以上海为龙头的江苏、浙江经济带组成的长三角地区,是我国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块。

十五、十一五期10年间,华东地区走完了从高速发展、市场角逐、价值回归的一轮行情,交上了一份有份量的答卷,为其他地区的水泥发展提供了有价值的借鉴。

市场发展:引领中国水泥产业结构调整21世纪初,中国水泥工业还是以落后产能为主,华东地区经济建设需要大量高质量的水泥,大规模、高速度建设为水泥产业发展提供了难得的市场机遇。

以海螺水泥为代表的水泥产业大力发展新型干法水泥,进行产业技术结构调整,实现几代中国水泥人的梦。

2004年,华东地区投产76条新型干法生产线,新增熟料产能8,094万吨,率先实现产业升级,进入以新型干法水泥工艺为主导的阶段。

经济发展的周期性有升有降,2005年市场供需关系发生了变化,产业的技术进步难抵市场的走低,企业间在拼成本的竞争中难以自拔,价格成为牺牲品一路走低,优胜劣汰低价走量是企业得以生存的信条。

周期性市场走低正是收购的好机会,中国建材借助政策与资本双轮驱动,敢为人先进入浙江进行大规模、大范围的收购。

中国水泥协会会长雷前治回忆当时的情景动情地说道:当时如此大规模的收购是史无前例的,但要解决市场的混战局面,一条线一条线的收,是解决不了问题的。

宋志平有远见、有魄力,他是看到了企业发展的机会,我是在考虑产业的出路,我们想到了一起,一拍即和,只有背水一战。

信心有了,但关键是整合,中国建材在市场整合方面进行了艰苦卓绝的工作,它的成功为产业的健康发展探索了一条非常有益的道路。

竞争格局:两军独大海螺水泥、中国建材所取得的成绩将载入中国水泥发展的史册。

“世界水泥看中国,中国水泥看海螺”集中反映了国内外的业内人士对海螺水泥的评价;今年初,南方水泥在联合重组和管理整合方面的成功经验,被列入哈佛商学院管理案例。

打印本文 关闭窗口

刘作毅:水泥价格之我见

作者:刘作毅 来源:数字水泥网 更新日期:2008-7-25 责任编辑:顾珺

一、全国水泥价格基本情况

1. 十多年来水泥价格持续低迷

根据统计数据,以水泥价格放开后的1993年的价格指数为100,到2006年,燃料、动力进厂累计价格指数达到271;固定资产投资累计价格指数为139;而水泥的累计价格指数只有88,小于1993年的基数值。

以1997年(房地产业开始有价格指数统计数字)价格指数为100,到2006年,水泥和上下游行业中的煤炭工业、电力工业、房地产业的累计价格指数,以煤炭工业为最高,达到166;房屋销售次之,为142;电力工业为124;水泥价格指数最低,只有107。

2001年至2007年,全国水泥平均价格基本在同一个水平线上,2007年每吨316元,略低于2001年每吨327元的水平。

国外市场上,据了解发达国家(美、欧盟、)和新兴国家(俄、印)水泥价格平均在110美元/吨,折合人民币750元/吨;亚洲国家平均在70美元左右,折合人民币480元/吨,而且价格均在逐渐攀升,只有我国是个例外。

2. 近年来水泥成本和效益情况

近年来水泥价格长期走低,但生产成本不断上升。

据对部分企业的调查,从2001年到2007年,企业的吨水泥制造成本平均上涨了84%,水泥制造成本的各要素比重如图1所示。

其中以煤炭的比重最大,并且在各要素中以煤价涨幅居前,因此煤炭占水泥成本的比重由2001年的32%上升到41.3%。

近年水泥价格和煤炭价格走势参见图2。

近年来水泥成本的上涨没有在水泥价格上反映出来,一是企业数量多、规模小,产能过剩、竞争激烈,致使上游涨价不能向下传递;二是行业工艺技术和装备处于更新换代的发展时期,科技进步的成果使新型干法水泥投资成本大幅下降,新型干法工艺替代落后工艺使劳动生产率大幅提高。

水泥行业消化了大部分上游产品涨价因素的影响。

但与此同时,水泥行业的利润空间也受到了极大的挤压。

十多年来,水泥全行业的销售利润率一直达不到历史的最好水平。

近两年虽然有了一些回升,但其绝对值只有1993年的45%,同时仍低于1990~1994年任何一年的水平。

2006年和2007年销售收入和利润总额创新高——这些总量的增长主要是靠产量的快速增长堆积来取得的。

二、今年以来水泥价格上涨情况及原因

进入今年以来,水泥价格有所上涨,并有逐步加快之势。

截止2008年上半年,根据数字水泥网对全国31个城市(其中西藏、新疆未计)水泥价格的跟踪情况显示(见表1),上半年全国水泥市场平均价格P.O42.5散装(下同以P.O42.5散装为例)325.36元/吨,与去年同期的295.08元/吨相比,上涨30.28元/吨,增长10.26%。

从表1可看出,水泥价格的上涨,呈现一定的阶段性,以6月份涨幅最大,达到20.55%,从我们调查的情况分析,水泥涨价基本上是传递上游产业的涨价因素。

6月份全国交易市场动力煤

平均价格(热值4800~5500大卡)同比上涨41%,以此计算仅煤价上涨就使水泥成本上涨17个百分点,其它要素(不包括电价因素)合计至少会推动水泥成本上涨3个百分点以上。

由此可知,煤炭价格大幅上升是水泥价格上涨的主要原因。

从水泥行业本身来看,长期受上下游产业的挤压,水泥产业已经没有再能压缩的利润空间,近期水泥涨价幅度较大的地区,如山东、京津地区、浙江都是以往的水泥低价区。

随着产业集中度的提高和大企业掌控市场能力的增强,从2007年水泥行业也显示出转移成本上升压力的能力在增长。

此外,市场供需关系也会造成价格的波动,但就全国来说,这个因素当前不是价格上涨的主要因素。

三、山东淄博地区水泥价格及上涨情况

上半年山东淄博市水泥市场P.O42.5散装水泥平均价格见表2。

淄博市水泥价格及上涨情况更突出地反映了全国水泥价格的特点,因为它多年来是我国水泥的低价区,人们对水泥价格常期在低位徘徊已经习以为常,因此6月份价格上涨格外显眼。

根据对淄博市水泥市场主要供货企业和淄博市煤炭交易市场的调查,企业实际使用的煤炭价格,今年6月份比去年同期上涨400元以上,同比增长80~90%,仅煤价上涨就拉动水泥成本上升37.2个百分点。

加上其它成本要素(不包括电价因素)的推动,其成本上涨必然要超过40%以上。

此外还存在以下与价格上涨相关的因素:

1. 由于今年山东电力供应紧张,政府采取限电措施,尤其在5月中下旬以后,部分企业和粉磨站减产造成短期水泥供不应求,拉动市场价格上升,目前已经开始回落。

2. 表2示出的是市场价格,其中包含了流通领域价格上涨的因素。

据对当地水泥企业的调查,出厂价最大涨幅为43%,由此推算当时流通领域价格上涨的幅度约为6个百分点。

因此,我们认为淄博市水泥价格的上涨主要还是由于以煤炭为主的成本涨价因素所造成。

第二位的原因是供需造成的短期价格波动。

四、成都地区水泥价格及上涨情况

汶山大地震后,四川省有关部门实施了限制物价上涨的多项政策措施,当地的大中企业都主动维护市场秩序,防止拱抬价格的投机行为。

目前水泥价格基本保持在5月11日以前的水平。

但在地震发生前由于需求拉动,成都市水泥价格已经高于全国平均水平。

近期价格稳定,但预计中常期价格会受市场需求所左右。

今年上半年成都市水泥市场P.O42.5散装水泥平均价格见表3。

五、水泥价格小结

1. 近期水泥价格上涨主要是由于煤炭价格上涨所推动,水泥企业利润空间已经难以压缩而传导上游产品涨价因素的结果。

2. 水泥价格与国内上下游产业相比、与国际市场相比,价格低下的基本情况没有改变。

3. 水泥是资源、能源消耗型的产业,能源(煤、电等)消耗的代价现在刚开始在产品价格上体现,资源(石灰石等)消耗的代价在现阶段基本上还没体现。

4. 随着煤炭、原油、钢铁等基本原、燃料价格逐步与国际接轨,水泥价格也必将沿着与国际接轨的趋势发展。

打印本文 关闭窗口。