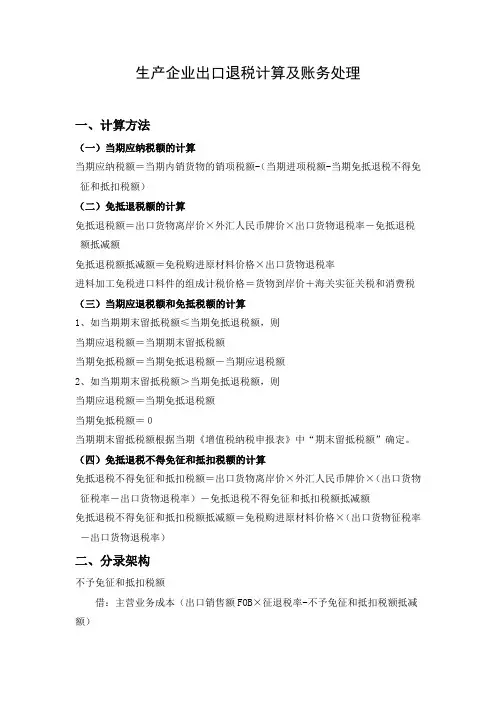

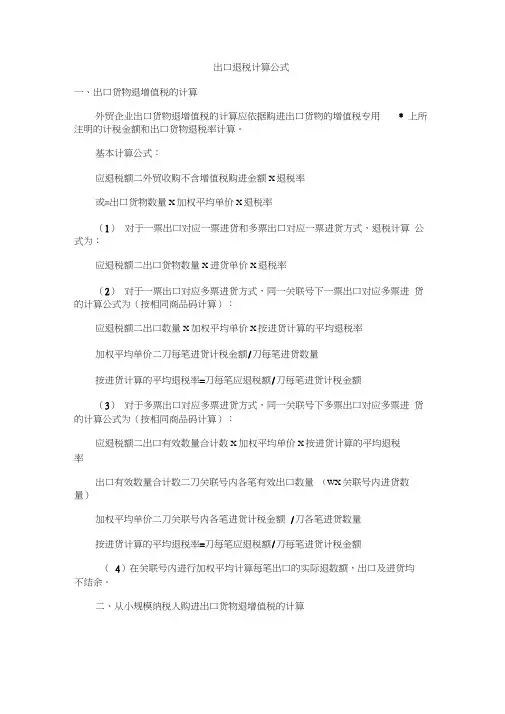

出口退税计算方式详解

- 格式:docx

- 大小:37.13 KB

- 文档页数:2

出口退税计算方式详解

出口退税是指对出口企业的生产、经营过程中所支付的增值税和消费税进行退税的政策。其目的是鼓励出口,促进对外贸易的增长和提高出口竞争力。下面详细介绍出口退税计算的方式。

1.税率和税前准备金

根据中国的税法,出口退税主要有两种方式:一般出口退税和加工贸易出口退税。一般出口退税的税率根据产品的不同而有所差异,通常是根据产品的行业类别,经营成本及市场需求等综合因素来确定的。而加工贸易出口退税则是根据企业实际支付的增值税和消费税进行退税。无论哪种方式,在退税前,企业需要支付一定的税前准备金。

2.加计退税方式

中国的加计退税方式是指对企业出口产品的增值税额按一定比例进行加计,然后进行退税。加计退税是为了弥补企业在生产和出口过程中的间接税负,提高企业的出口竞争力。加计退税的具体金额和比例由国家相关政策来确定。

3.出口退税计算的基础

出口退税计算的基础是企业实际支付的增值税和消费税。企业在出口产品过程中发生的税费包括进口原材料的进口环节税费、生产过程中的增值税和消费税以及销售环节中的增值税等。在进行退税计算时,企业根据实际支付的税费进行申报,然后按照政策规定的退税比例进行退税。

4.出口退税的申报和核查 企业在进行出口退税申报时,需要提供详细的申报材料,包括出口合同、报关单、进口付款凭证、增值税发票等相关证明文件。税务部门会根据企业提供的证明文件进行核查,确保退税的准确性和合法性。如果有问题或不符合政策规定,税务部门有权利调查和取证,对涉嫌违法的行为进行处罚。

5.出口退税的时间和方式

一般情况下,出口退税会在企业出口产品后的一段时间内进行。出口退税的方式通常有两种:一种是先支付税款,然后再进行退税;另一种是先进行退税核销,然后再支付税款。具体的退税方式由国家税务部门根据政策规定来确定。

总结起来,出口退税计算方式是根据企业实际支付的增值税和消费税进行退税。计算的基础是企业的申报材料和政策规定的退税比例,退税的方式通常有先支付税款再退税和先退税再支付税款两种方式。除此之外,出口退税还需要满足相关的税前准备金要求,并接受税务部门的核查和监管。通过出口退税政策,可以有效减轻出口企业的税负,促进企业的出口发展。