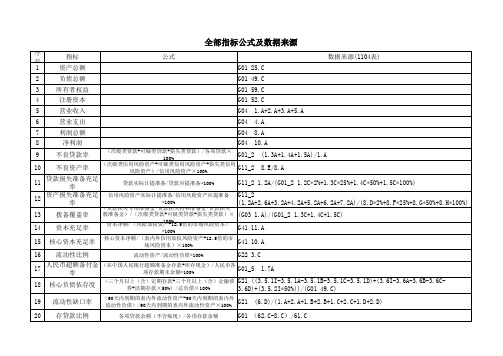

我国银行业金融监管指标要求

- 格式:docx

- 大小:36.74 KB

- 文档页数:1

关于我国商业银行资本充足率监管要求的说法文章标题:我国商业银行资本充足率监管要求的全面解读导语:商业银行作为金融体系中的重要组成部分,其资本充足率监管要求对于确保金融稳定和经济可持续发展至关重要。

本文将对我国商业银行资本充足率监管要求进行全面解读,探讨其内涵以及对金融体系和实体经济的影响。

一、资本充足率的简介资本充足率是衡量商业银行储备能力的重要指标,也是金融监管的核心内容之一。

资本充足率的计算公式为:(核心)资本/风险加权资产。

其中,核心资本包括股本、留存收益和其他普通股(Tier 1资本),风险加权资产则是根据不同资产类别的风险权重计算而得。

在资本充足率监管要求中,商业银行需要满足准确计算和有效管理资本的要求,以确保其在面对经济周期波动和风险冲击时具备足够的抵御能力。

资本充足率监管要求主要通过“三个框架”来实现。

二、资本充足率监管要求的三个框架(一)第一框架:资本底线要求我国商业银行资本充足率监管要求首先确保银行资本不低于一定的底线要求,以防止银行因资本不足导致经营困难甚至破产。

资本底线要求主要包括两个方面:1. 总资本充足率要求:商业银行的总资本充足率应不低于8%,以确保其具备一定的抵御风险的能力。

2. 核心一级资本充足率要求:商业银行的核心一级资本充足率应不低于4.5%,以确保其核心资本的充足程度。

(二)第二框架:风险加权资产计算商业银行资本充足率监管要求中的风险加权资产计算是确保银行风险敞口和资本充足率之间准确匹配的重要环节。

风险加权资产计算主要包括以下两个方面:1. 资产分类和风险权重分配:各项资产按照其风险类别进行分类,并根据不同风险类别给予相应的权重,以准确反映银行所承担的风险程度。

2. 风险权重计算方法:我国商业银行采用标准法和内部评级法两种风险权重计算方法。

标准法是根据监管机构统一规定的权重计算方法进行,而内部评级法是由银行自身根据内部评级模型进行的风险权重计算。

(三)第三框架:补充资本和资本类工具要求为了进一步提高商业银行的资本充足率,监管机构规定了补充资本和资本类工具的要求。

我国银行业金融监管指标要求首先,我国银行业金融监管指标要求包括资本充足率。

这是指银行自有资本与风险加权资产之比,用于测量银行的资本实力和抵御风险的能力。

监管机构对银行的资本充足率有一定的最低要求,以确保银行具备足够的资本储备来应对风险。

其次,银行业金融监管指标要求还包括不良贷款率。

不良贷款率是指银行贷款中不良贷款的比例,用于衡量银行的风险暴露和贷款质量。

监管机构通常要求银行的不良贷款率保持在一个较低的水平,以确保银行的偿付能力和资产质量。

此外,银行业金融监管指标要求还包括流动性指标。

流动性指标是指银行的流动性资产与流动性负债之比,用于评估银行的支付能力和应对流动性风险的能力。

监管机构会对银行的流动性指标进行监管和要求,以确保银行具备足够的流动性储备,防范资金流动性风险。

另外,银行业金融监管指标要求还包括利差和杠杆率等指标。

利差是指银行的资产收益率与负债成本率之间的差额,用于衡量银行的盈利能力。

监管机构通常要求银行的利差在一个合理的水平,以确保银行的盈利能力和可持续发展。

杠杆率是指银行自有资本与总资产之比,用于评估银行的债务水平和资本充足性。

监管机构对银行的杠杆率也有一定的监管要求,以确保银行的资本充足性和风险控制能力。

总之,我国银行业金融监管指标要求是为了保障银行业的安全稳健运营,维护金融市场的秩序和稳定。

这些指标要求涵盖了资本充足率、不良贷款率、流动性指标、利差和杠杆率等多个方面,以确保银行业能够有效地管理风险、提升盈利能力,从而为经济发展提供稳定的金融支持。

我国银行业金融监管指标要求

首先,资本充足率是银行业金融监管的核心指标之一、资本充足率要

求银行在面临风险时具备足够的资本储备,能够承受风险和损失,保证金

融体系的稳定。

我国央行根据国际标准,设定了最低资本充足率要求,银

行必须保持一定比例的核心资本与风险资本,以满足监管要求。

其次,流动性风险管理也是银行业金融监管的重要方面。

银行需要保

证能够及时偿还存款和支付其他金融义务,以应对可能的资金流动性风险。

为此,我国将流动性风险监控纳入监管指标要求中,要求银行制定并执行

合理的流动性风险管理政策和措施,确保流动性风险可控。

此外,银行还需要按照相关法律法规和监管要求,加强对市场风险、

信用风险、操作风险等各类风险的监控和管理。

银行需要制定完善的风险

管理体系,确保风险可控,并在监管指标要求的范围内,监测和报告风险

暴露情况。

另外,我国还要求银行加强合规管理,依法经营,防范金融犯罪和违

法违规行为的风险。

这包括反洗钱、反恐怖融资等方面的合规要求,以保

障金融体系的稳定和安全。

总之,我国银行业金融监管指标要求多方面涉及,包括资本充足率、

流动性风险管理、贷款质量、市场风险、信用风险、操作风险等等。

这些

监管要求旨在确保银行业具备良好的经营状况和风险管理能力,保障金融

体系的稳定和健康发展。

银行需要充分认识和贯彻这些指标要求,加强内

部管理和合规建设,提高风险防范和控制能力,以适应市场环境的变化,

保持业务稳定和可持续发展。

商业银行风险监管核心指标商业银行作为金融机构的一种,承担着金融中介的角色,为经济发展提供融资和风险管理服务。

然而,由于金融业务的特殊性,商业银行面临着各种不同的风险,如信用风险、市场风险、流动性风险等。

为了规范商业银行的风险管理行为,各国监管机构普遍制定了一系列的风险监管指标,以确保商业银行能够有效防范和控制风险。

我国央行也制定了一套商业银行风险监管核心指标(试行),以加强对商业银行的风险管理监管。

该指标分为四大类,分别是资产和负债风险监管指标、市场风险监管指标、流动性风险监管指标和综合风险监管指标。

首先,资产和负债风险监管指标是商业银行风险监管的基础。

其中,资本充足率是最重要的指标之一,用于评估商业银行的资本充足程度。

资本充足率不足会导致商业银行无法承担风险,从而增加银行破产的风险。

此外,不良贷款率和拨备覆盖率也是评估商业银行信贷风险的重要指标。

不良贷款率反映了商业银行的资产质量,拨备覆盖率则衡量了商业银行覆盖不良贷款损失的能力。

其次,市场风险监管指标用于评估商业银行在金融市场运作中所面临的风险。

市场风险包括利率风险、外汇风险、股票和固定收益证券风险等。

商业银行应当根据各种风险组合情况,确定市场风险敞口,并进行相应的风险管理。

再次,流动性风险监管指标用于评估商业银行的流动性风险程度。

流动性风险是指商业银行无法以合理的时间和成本获得足够的资金来履行债务和支付客户的提款要求。

货币净流入指标和流动性覆盖率是流动性风险监管的关键指标。

货币净流入指标用于衡量商业银行在一定时期内的资金溢出或流入情况,流动性覆盖率则用于评估商业银行覆盖预期现金流出的能力。

最后,综合风险监管指标用于综合评估商业银行的整体风险水平。

综合风险利润指标和风险敞口指标是综合风险监管的核心指标。

综合风险利润指标旨在评估商业银行在风险管理过程中取得的收益和效益,风险敞口指标则用来衡量商业银行各类风险的累积和交叉影响。

商业银行风险监管核心指标(试行)的制定和落实,有助于强化商业银行的风险管控能力,促进金融机构的稳健运营。

我国银行业金融监管指标中国银行业的金融监管指标主要包括资本充足率、流动性监管指标、资产质量监管指标、利润能力监管指标、风险管理指标和市场化监管指标等。

在下文中,我将对这些指标进行详细的介绍。

首先,资本充足率是衡量银行业金融机构财务稳健性的主要指标之一、资本充足率是指金融机构资本的相对规模和质量,可以反映企业抵御压力和吸纳损失的能力。

我国的资本充足率要求采用了巴塞尔协议,要求商业银行的资本充足率不得低于8%,其中核心一级资本充足率不得低于 4.5%。

其次,流动性监管指标是指金融机构应当具备的流动性风险管理能力。

银行业金融监管部门通过对流动性负债和资产的匹配度的监管,确保金融机构能够长期稳定地为社会经济发展提供足够的流动性支持。

流动性监管指标主要包括净稳定资金比例、流动性覆盖率等。

第三,资产质量监管指标是衡量银行业金融机构风险管理能力的重要指标。

资产质量指标主要包括不良贷款率、拨备覆盖率等。

不良贷款率反映了银行业金融机构贷款资产的质量,拨备覆盖率则表明了银行业金融机构对不良贷款进行拨备的能力。

第四,利润能力监管指标是评估银行业金融机构盈利能力的重要指标。

其中,资本利润率、净息差、核心一级资本利润率等是常用的监管指标。

这些指标可以反映银行业金融机构的盈利能力和经营效益。

第五,风险管理指标是评价银行业金融机构风险管理能力的重要指标。

风险管理指标包括市场风险、信用风险、流动性风险、操作风险等。

银行业金融机构应加强风险管理能力,通过严格的风险控制和监测,确保金融体系的稳定运行。

最后,市场化监管指标是指金融机构在市场竞争中需满足的要求。

这些指标主要包括市场份额、市场集中度、市场竞争程度等。

市场化监管指标可以反映金融机构在市场竞争中的地位和竞争力,有助于保持金融市场的健康和稳定发展。

综上所述,我国银行业的金融监管指标涵盖了资本充足率、流动性监管指标、资产质量监管指标、利润能力监管指标、风险管理指标和市场化监管指标等,这些指标对于保持金融体系的稳定运行、风险管理能力的提升,以及促进金融市场的市场化具有重要的意义。

我国银行业金融监管指标要求在我国,银行业是金融体系中的重要组成部分,对于国家经济的发展和稳定起着至关重要的作用。

为确保我国银行业的健康发展,保障金融市场的稳定和安全,我国设定了一系列的银行业金融监管指标要求。

这些指标要求主要包括银行资本充足率、流动性覆盖率、准备金率、不良贷款率等。

下面将就这些指标要求进行详细的介绍。

首先,银行资本充足率是衡量银行资本金充足程度的指标之一、它是指银行的核心资本和风险资本与风险加权资产的比率。

银行在资本充足率指标要求下,必须保证总资本和风险暴露之比不低于监管要求的最低比率。

目的是确保银行有足够的资本储备来抵御各种风险,减少银行倒闭的风险,保护存款人的利益。

其次,流动性覆盖率是银行流动性管理的指标之一、流动性覆盖率是指银行短期偿债压力下所持有的流动性资产与所面临的流动性需求之间的比率。

银行在流动性覆盖率指标要求下,必须确保有足够的流动性资产储备来应对可能面临的资金流出风险和偿债压力,以维持正常的运营和支付能力。

第三,准备金率是央行对各商业银行的资金管理要求之一、准备金率是指商业银行按一定比例向央行缴存的资金。

央行通过调整准备金率来调控流动性,影响银行负债端和存款乘数的形成,维持金融市场的稳定运行。

最后,不良贷款率是衡量银行资产质量的重要指标之一、不良贷款率是指银行不良贷款金额与总贷款金额之比。

银行在不良贷款率指标要求下,必须合理控制不良贷款的风险,及时识别和处置不良资产,确保资产质量稳定,避免因不良贷款的增加而对银行经营造成不利影响。

总结起来,我国银行业金融监管指标要求包括银行资本充足率、流动性覆盖率、准备金率、不良贷款率等。

这些指标要求对于银行业的健康发展和金融市场的稳定至关重要。

银行必须严格执行这些指标要求,加强风险管理和内部控制,保护存款人的权益,维护金融市场的持续稳定。

同时,监管部门也要加强监管,提高监管能力和水平,确保金融监管的有效性和及时性。

我国银行业金融监管指标要求

首先,资本充足率是衡量银行资本实力的重要指标。

根据现行规定,

商业银行的核心资本充足率要求不低于8%、一级资本充足率要求不低于10.5%。

这些指标确保了银行在承担风险和不良资产时有足够的资本底线。

其次,风险资产率体现了银行的风险承受能力。

根据指标要求,商业

银行的单一非标准化风险资产总额与核心一级资本的比例不得超过15%,

银行集团控股公司的比例则不得超过25%。

这个指标要求银行在风险管理

方面更加谨慎,防止风险集中度过高。

此外,流动性覆盖率也是金融监管重视的指标之一、商业银行的流动

性覆盖率要求不低于100%,保证了银行在面临流动性压力时有足够的偿

付能力。

再者,不良贷款率是评估银行信用风险的重要指标。

根据规定,商业

银行的不良贷款率不得超过2.5%,这个指标体现了银行信用质量和风险

控制能力。

此外,资本利润率、人均业务收入、业务成本收入比等指标也是金融

监管关注的方向。

这些指标能够反映出银行的盈利能力、效率水平以及综

合竞争力。

总之,我国银行业金融监管指标要求确保了银行业在经营过程中稳健

可靠、规范合规。

这些指标反映了银行的资本实力、风险管理能力、流动

性状况、信用质量以及经营效率等方面的情况。

持续监管并根据形势变化

不断调整完善监管指标要求,能够保证金融系统的稳定和可持续发展。