2010-2011年度中国药店排行榜(直营店数量)

- 格式:xls

- 大小:35.50 KB

- 文档页数:7

群雄争霸——2010~2011年度中国药店排行榜解析赵振基【期刊名称】《中国药店》【年(卷),期】2011(000)004【总页数】19页(P36-54)【作者】赵振基【作者单位】【正文语种】中文1、医药零售行业的整体经营环境2、具体企业的经营情况(主要指盈利状况)从上述两张简单、直观的表格中,我们可以找出对行业认识的主流词汇,即“一般”、“微增”或“持平”等,约略等于证券市场专家荐股时的“中性评级”,说明市场的观望气氛浓厚。

而当具体谈到个中原因时,结论又五花八门,涵盖了从宏观政策环境到行业发展局面再到内部管理症结等等方面。

不过,主流的声音依然集中朝向国家的各类政策、措施等。

当然,以上这些都只是基于主观感受的定性结论,在具体经营中有无实实在在的量化数据支撑呢?——6556840万元这是百强药店2010年的销售额总和,较前一年度上涨7.65%,增幅在2007年和2009年构筑的“双底”上有了微幅反弹。

——11522万元这是入围百强的最低门槛,较前一年度增长2121万元,增幅22.56%。

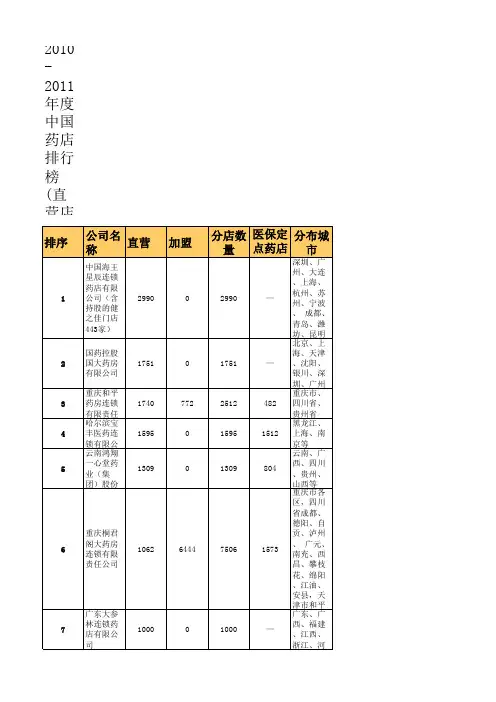

——20.47%这是百强药店在2003年至2010年发展期间销售总额的复合增长率,低于2003年至2009年的22.75%,更低于2003年至2008年的26.28%……(参看图表1、2)尽管行业整体的发展态势受制于大环境,但申报数据的连锁药店对于各种位次的争夺正变得日益激烈,呈现出群雄逐鹿的竞争局面。

(注:公开资料显示,湖南益丰大药房医药连锁有限公司2010年的销售额约150000万元,长沙时代阳光养天和连锁管理有限公司的相应数值为80000万元,均可进入本年度排行榜,且位次均在25名之前。

)在对业内最关注的排行榜展开解读之前,先公布一份本刊针对行业2010~2011年度发展状况调查的结论:从百强企业销售额的变化来看,本年度排行榜最直观的特别之处在于榜尾和榜首。

从榜尾来看,上一年度位列第100名的南京金陵大药房有限责任公司发展势头不错,销售额从9401万元增至11522万元,上涨22.56%,超过行业均值近15个百分点,排名维持不变,但使百强的门槛再次跨过亿元门槛。

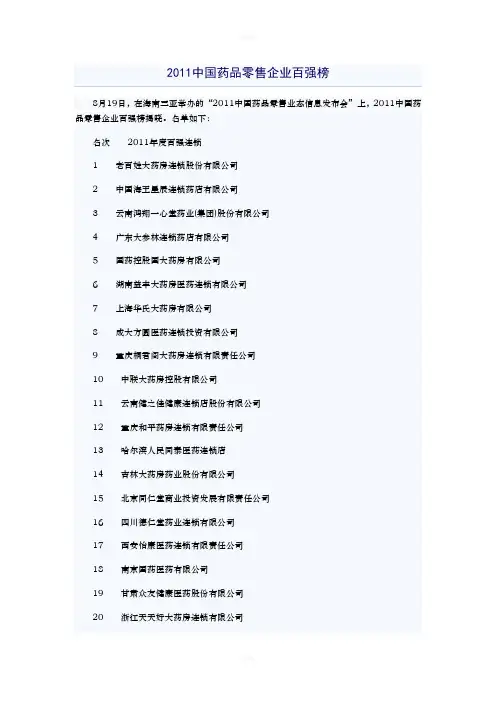

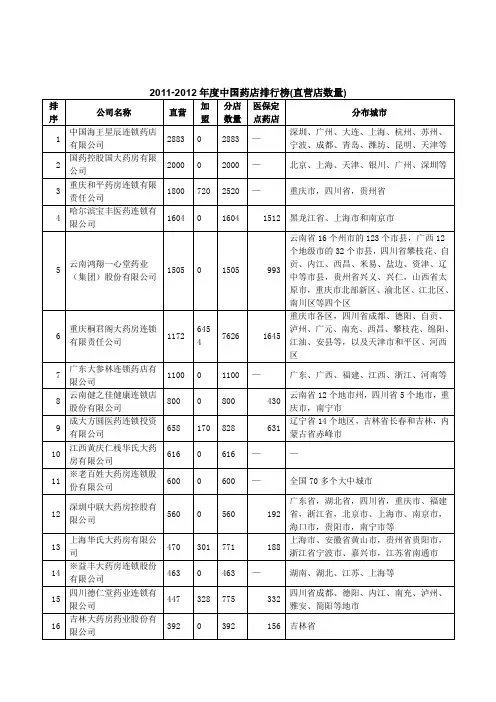

2011中国药品零售企业百强榜8月19日,在海南三亚举办的“2011中国药品零售业态信息发布会”上,2011中国药品零售企业百强榜揭晓。

名单如下:名次2011年度百强连锁1 老百姓大药房连锁股份有限公司2 中国海王星辰连锁药店有限公司3 云南鸿翔一心堂药业(集团)股份有限公司4 广东大参林连锁药店有限公司5 国药控股国大药房有限公司6 湖南益丰大药房医药连锁有限公司7 上海华氏大药房有限公司8 成大方圆医药连锁投资有限公司9 重庆桐君阁大药房连锁有限责任公司10 中联大药房控股有限公司11 云南健之佳健康连锁店股份有限公司12 重庆和平药房连锁有限责任公司13 哈尔滨人民同泰医药连锁店14 吉林大药房药业股份有限公司15 北京同仁堂商业投资发展有限责任公司16 四川德仁堂药业连锁有限公司17 西安怡康医药连锁有限责任公司18 南京国药医药有限公司19 甘肃众友健康医药股份有限公司20 浙江天天好大药房连锁有限公司21 济南漱玉平民大药房有限公司22 武汉马应龙大药房连锁有限公司23 湖南时代阳光养天和大药房连锁有限公司24 上海复美益星大药房连锁有限公司25 安徽丰原大药房连锁有限公司26 江西黄庆仁栈华氏大药房有限公司27 北京金象大药房医药连锁有限责任公司28 江西开心人控股股份有限公司29 沈阳东北大药房连锁有限公司30 东莞国药集团有限公司31 河南张仲景大药房股份有限公司32 湖南芝林药业(集团)有限公司33 贵州一树连锁药业有限公司34 先声再康江苏药业有限公司(原江苏先声连锁药店有限公司)35 北京嘉事堂连锁药店有限责任公司36 杭州九洲大药房连锁有限公司37 福建惠好四海医药连锁有限责任公司38 湖南千金大药房连锁有限公司39 重庆市万和药房连锁有限公司40 天津医药集团敬一堂连锁股份有限公司41 北京医保全新大药房有限责任公司42 安徽百姓缘大药房连锁有限公司43 广东金康药房连锁有限公司44 石家庄新兴药房连锁有限公司45 深圳市三九医药连锁股份有限公司46 云南东骏药业(集团)有限公司47 吉林省益和大药房有限公司48 哈尔滨市宝丰医药连锁有限公司49 辽宁奇运生大药房连锁有限公司50 广东国药医药连锁企业有限公司51 怀仁大药房连锁有限责任公司52 常州市恒泰医药连锁有限公司53 上海童涵春堂药业连锁经营有限公司54 青岛医保城药品连锁有限公司55 辽宁天士力大药房连锁有限公司56 广州二天堂大药房连锁有限公司57 深圳市友和医药有限公司58 云南白药大药房有限公司59 江苏大众医药连锁有限公司60 四川天诚大药房连锁有限公司61 北京京卫元华医药科技有限公司62 吉林省永新大药房连锁有限公司63 石家庄乐仁堂医药连锁有限责任公司64 甘肃德生堂医药连锁有限公司65 唐山市唐人医药商场有限公司66 好药师大药房连锁有限公司(原九州通大药房连锁有限公司)67 深圳市万泽医药连锁有限公司68 衡水为民药房连锁有限公司70 山东立健医药城连锁有限公司71 兰州惠仁堂药业连锁有限责任公司72 山东燕喜堂医药连锁有限公司73 柳州桂中大药房连锁有限责任公司74 广东肇庆天天邦健医药连锁有限公司75 广西一心医药有限责任公司76 中山市中智大药房连锁有限公司77 常州中诚医药连锁有限公司78 江西省萍乡市昌盛大药房连锁有限公司79 广西康全药业连锁有限公司80 珠海市嘉宝华健康药房连锁股份有限公司81 新疆百草堂医药连锁有限公司82 浙江瑞人堂医药连锁有限公司83 山西益源连锁药店有限公司84 苏州礼安医药连锁总店有限公司85 武汉普安医药有限公司86 廊坊市一笑堂医药零售连锁有限公司87 厦门鹭燕大药房有限公司88 西安藻露堂药业集团藻露堂药业连锁有限公司89 宁波彩虹大药房有限公司90 重庆西部医药商城有限责任公司91 新乡市佐今明大药房连锁有限责任公司92 无锡汇华强盛医药连锁有限公司94 新疆康泰东方医药连锁有限公司95 北京好得快医药有限公司96 张家口市华佗药房连锁有限公司97 淮安广济医药连锁有限公司98 宜兴市天健医药连锁有限公司99 海南广安堂药品超市连锁经营有限公司100 重庆鑫斛药房连锁有限公司。

数据平台<中康资讯>行业发展概况及竞争力研究意义MDC七力模型总结及建议中国药品零售百强企业竞争力分析研究目录其它药品l2011年,全国药店421065家,增长6%;l连锁店170897家,占40.6%,连锁率缓慢上升;l直营店数量增速最快,加盟方式的发展缓慢。

l2011年中国药店零售行业总体市场规模(含所有商品)为2038亿元,增长9.98%;l按大类看,药品增长9.3%,非药健康品增长11.6%,其它非健康品增长15.2%;l预计2012年药店规模达到2268亿元,其中,药品占比76.1%,非药品占23.9%。

其它药材类中成药行业发展概况及竞争力研究意义MDC七力模型总结及建议中国药品零售百强企业竞争力分析行业发展概况及竞争力研究意义MDC七力模型总结及建议中国药品零售百强企业竞争力分析行业发展概况及竞争力研究意义MDC七力模型总结及建议中国药品零售百强企业竞争力分析2010百强78 217 497592 2012百强114292599750前3强前10强前50强百强单位:亿元l百强整体销售规模继续增长,但增速开始放缓:2012年综合竞争力百强整体销售规模突破700亿元,升至750亿元,较去年百强总规模增长9.01%,增速放缓。

l今年销售前3甲总和达到114亿元,占百强销售额的15.19%,较上一年度占比略有提升;前10名总和接近300亿元,占百强销售额的38.88%,较上一年度略有降低。

2011百强5596115442053823972百强企业直营店比重趋势41.60%0%20%40%60%80%100%2010百强2011百强2012百强直营店占比l 企业更加注重直营店效益,逐步剥离或转化加盟店:本年度百强连锁药店加盟店占比快速下降超过4个百分点,直营店比重升至62.52%。

百强企业区域分布12%9%0%20%40%60%80%100%省内经营跨2~3个省(市)跨4~5个省(市)跨6~10个省(市)跨11~20个省(市)2011百强规模力分析—门店区域分布l 虽然有大连锁进行跨区域并购,但不影响百强企业整体区域分布基调:药品零售企业还是以本省经营为主,跨多省或多区域经营的企业依然较少。

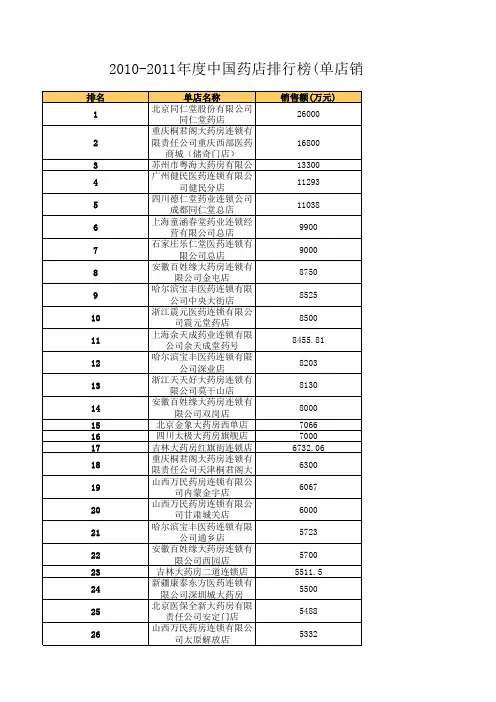

大小之间——2010~2011年度中国药店单店销售排行榜解析【2011年第04期总第121期】【作者:赵安琪】【阅读量:36】【大中小】【打印】中国药店单店销售额排行榜所试图展现的,不仅仅是行业内一些具有优越历史资源和稀缺商圈优势的“大佬”,而是希望透过销售业绩或增长或下滑的门店,看到不断进行的“业态维新”的动态。

2010~2011年度中国药店单店销售百强榜年销售总计478779.97万元,平均单店年销售4788万元。

2009年的榜单比2008年平均单店年销售额增长31.95%,2010年比2009年增长13.35%,在将由于个别门店未能提供数据而造成的误差换算之后,今年比2010年大约增长2%,增长幅度呈逐年放缓趋势。

单纯依靠药品销售往往无法支撑一个数千平米的卖场,与健康相关的养生、美容、营养、护理等品类,也是给予大店营收强力支持的一部分。

但是基于美丽、健康、生活等概念的多元化探索目前还不是很成功,并没有显著促进大店的销售增长。

另外一个增长幅度放缓的原因在于,百强大店的销售已经到了非常巨大的规模,平均日销量达到13万多元的水平。

在这样的基础之上,即便是还算可观的增长额也会被淹没在巨大的分母里。

“超级大店”恒大与整体榜单销售额增长乏力不同的是,前三甲依然保持高速增长势头。

北京同仁堂股份有限公司同仁堂药店以26000万元的年销售夺魁,比上年增长27.59%;重庆桐君阁大药房连锁有限责任公司重庆西部医药商城(储奇门店)年销售16800万元,增长15.07%;苏州市粤海大药房年销售13300万元,增长6.31%。

去年单店百强榜中有70家门店今年再度上榜,销售总额为373639.79万元,比去年的354752.15万元增长5.32%。

这70家门店中,销售额正增长的48家,负增长的20家。

增速最快的门店为吉林大药房二道连锁店,销售额比去年增长45.04%。

(见表1、表2)表1:单店销售增幅20强门店名称销售额(万元) 销售额(万元)2009年 2010年吉林大药房二道连锁店 3800 5511.5 45.04%北京市京隆堂医药有限公司华普店 2970 4068.1 36.97%浙江震元医药连锁有限公司震元堂药店 6423 8500 32.34%昆山双鹤同德堂连锁大药房有限责任公司同德堂药店 2959 3886 31.33% 西安怡康医药连锁有限责任公司未央店 2800 3660 30.71%石家庄乐仁堂医药连锁有限责任公司乐仁堂总店 7000 9000 28.57%北京同仁堂股份有限公司同仁堂药店 20378 26000 27.59%北京市京隆堂医药有限公司厂桥店 3080 3805.94 23.57%重庆桐君阁大药房连锁有限责任公司沙坪大药房旗舰店 2600 3120 20.00% 重庆桐君阁大药房连锁有限责任公司天津桐君阁大药房 5280 6300 19.32%重庆桐君阁大药房连锁有限责任公司西部医药城杨家坪店 3450 410018.84%北京医保全新大药房有限责任公司安定门店 4650 5488 18.02%西安怡康医药连锁有限责任公司太华路店 3000 3530 17.67%重庆桐君阁大药房连锁有限责任公司桐君阁龙康大药房 3050 3580 17.38% 济南漱玉平民大药房有限公司洪楼店 3400 3949 16.15%重庆桐君阁大药房连锁有限责任公司西部医药商城(储奇门店) 14600 16800 15.07%上海余天成药业连锁有限公司余天成堂药号 7361 8455.81 14.87%上海童涵春堂药业连锁经营有限公司国药号 2800 3200 14.29%安徽百姓缘大药房连锁有限公司西园店 5000 5700 14.00%四川德仁堂药业连锁公司成都同仁堂总店 9683 11038 13.99%表2:单店销售降幅前十名门店名称 2009年销售额(万元) 2010年销售额(万元) 降幅吉林大药房红旗街连锁店 10680 6732.06 36.97%国大药房上海东盛店 3440 2706 21.34%山西万民药房连锁有限公司甘肃西站店 5000 4000 20.00%吉林中东健康万家医药超市大市场店 6500 5200 20.00%国大药房深圳展销厅 5110 4235 17.12%国大药房上海七宝店 4940 4121 16.58%山西万民药房连锁有限公司太原解放店 6376 5332 16.37%贵州芝林大药房零售连锁有限公司都司路店 4379 3813 12.93%国大药房上海张杨店 3820 3341 12.54%上海华氏杨浦大药房 3348.15 2929.07 12.52%仔细观察榜单会发现,江浙沪三个省(市)就有20家门店上榜,占据了榜单1/5的席位,可见所在地区经济发展程度的高低与大店的销售多少有直接关系。

中国医药企业排名 2010年中国医药企业排名时间:2011-2-12 来源:医药企业排名点击量:13551 编辑:中国医药企业排名中国医药企业排名 2010年中国医药企业排名中国药业人才网排名名称利润总额(千元)1、上海医药(集团)有限公司 17125382、中国医药集团总公司 12385713、广州医药集团有限公司 12313774、天津市医药集团有限公司 9115115、山东东阿阿胶集团有限责任公司 7387406、哈药集团有限公司 7077197、南京医药产业(集团)有限公司 7065188、华北制药集团有限责任公司 7008699、江苏扬子江药业集团公司 60554210、太极集团有限公司 589700中国医药企业排名 2010年中国医药企业排名1 扬子江药业集团有限公司2 哈药集团有限公司3 修正药业集团4 石药集团有限公司5 杭州华东医药集团公司6 威高集团有限公司7 东北制药集团有限责任公司8 华北制药集团有限责任公司9 太极集团有限公司10 天津金耀集团有限公司11 北京双鹤药业股份有限公司12 华润三九医药股份有限公司13 中国医药集团总公司14 天津中新药业集团股份有限公司15 西安杨森制药有限公司16 广州白云山制药股份有限公司17 汇仁集团有限公司18 齐鲁制药有限公司19 浙江医药股份有限公司20 珠海联邦制药股份有限公司21 深圳海王集团有限公司22 汇仁集团有限公司23 上海复星实业有限公司24 上海雷允上药业有限公司中国医药企业排名 2010年中国医药企业排名排名医药企业主营收入1 国药控股股份有限公司692.342 上海医药集团股份有限公司374.113 天津天狮集团有限公司278.904 九州通医药集团股份有限公司212.525 扬子江药业集团有限公司180.306 南京医药股份有限公司153.387 深圳一致药业股份有限公司130.648 哈药集团股份有限公司125.359 华立集团股份有限公司120.2310 修正药业集团股份有限公司115.0411 四川科伦实业集团有限公司106.4812 深圳海王集团股份有限公司105.0013 华北制药股份有限公司102.8714 云南白药集团股份有限公司100.7515 三普药业股份有限公司94.6016 华东医药股份有限公司89.7217 内蒙古亿利能源股份有限公司79.4318 天津天士力集团有限公司76.9119 威高集团有限公司75.0020 浙江英特集团股份有限公司66.3821 中国制药集团有限公司64.7622 中国医药保健品股份有限公司62.6023 重庆太极实业(集团)股份有限公司59.8624 国药集团药业股份有限公司59.1825 联邦制药国际控股有限公司54.1726 北京双鹤药业股份有限公司53.6727 辅仁药业集团有限公司48.7828 东北制药集团股份有限公司48.2829 浙江医药股份有限公司45.5830 上海复星医药(集团)股份有限公司45.5531 深圳迈瑞生物医疗电子股份有限公司45.5532 浙江海正药业股份有限公司45.4533 广州药业股份有限公司44.8634 健康元药业集团股份有限公司44.7335 华润三九医药股份有限公司43.6536 重庆桐君阁股份有限公司43.4437 汇仁集团有限公司43.0338 深圳市海普瑞药业股份有限公司38.5339 北京同仁堂股份有限公司38.2440 康恩贝集团有限公司37.9041 江苏恒瑞医药股份有限公司37.4442 天津中新药业集团股份有限公司34.7443 浙江新和成股份有限公司34.4544 中国生物制药有限公司34.0445 广州白云山制药股份有限公司33.1746 康美药业股份有限公司33.0947 老百姓大药房连锁有限公司31.5048 诚志股份有限公司31.4049 广东大参林连锁药店有限公司30.6050 哈药集团三精制药股份有限公司30.0551 中国卫生控股有限公司28.8452 河南天方药业股份有限公司27.7253 丽珠医药集团股份有限公司27.2754 中国泰凌医药集团有限公司26.6855 中牧实业股份有限公司26.6156 山东新华制药股份有限公司26.1457 江中药业股份有限公司25.6458 重庆和平药房连锁有限责任公司25.3059 山东东阿阿胶股份有限公司24.6460 湖北同济堂药房有限公司23.8061 新疆天康畜牧生物技术股份有限公司23.6962 云南鸿翔一心堂药业(集团)股份有限公司23.6463 辽宁成大方圆医药连锁有限公司23.5564 武汉人福医药集团股份有限公司22.0565 山东鲁抗医药股份有限公司21.9666 药明康德公司21.6467 金陵药业股份有限公司21.6168 中国神威药业集团有限公司20.3869 上海华氏大药房有限公司20.0570 昆明制药集团股份有限公司18.1771 浙江升华拜克生物股份有限公司17.6272 广东国药医药连锁企业有限公司17.3073 武汉健民药业集团股份有限公司15.7274 普洛股份有限公司15.2175 山东省药用玻璃股份有限公司15.1376 浙江震元股份有限公司15.0377 浙江仙琚制药股份有限公司15.0178 华瀚生物制药控股有限公司14.7479 贵州益佰制药股份有限公司14.6880 广西梧州中恒集团股份有限公司14.2681 上海现代制药股份有限公司14.2382 广东肇庆星湖生物科技有限公司13.7783 仁和药业股份有限公司13.6784 江苏康缘药业股份有限公司13.5885 山东新华医疗器械股份有限公司13.4286 嘉事堂药业股份有限公司13.4287 徐州恩华药业集团有限责任公司13.0188 北大国际医院集团西南合成制药股份有限公司12.9989 深圳信立泰药业股份有限公司12.9890 吉林大药房药业股份有限公司12.9091 东瑞制药(控股)有限公司12.8792 华兰生物工程股份有限公司12.6293 天茂实业集团股份有限公司12.6194 深圳市中联大药房有限公司12.5095 合生元国际控股有限公司12.3496 北京天坛生物制品股份有限公司12.0297 重庆华智控股股份有限公司11.9598 亚宝药业集团股份有限公司11.8299 马应龙药业集团股份有限公司11.79100 安徽百姓缘大药房连锁有限公司11.702010年中国医药企业排行榜,中国医药企业排名2010:2010年中国医药企业最新排名利润总额(千元)1 上海医药(集团)有限公司17125382 中国医药集团总公司12385713 广州医药集团有限公司12313774 天津市医药集团有限公司9115115 山东东阿阿胶集团有限责任公司7387406 哈药集团有限公司7077197 南京医药产业(集团)有限公司7065188 华北制药集团有限责任公司7008699 江苏扬子江药业集团公司60554210 太极集团有限公司58970011 新华鲁抗药业集团有限公司51607012 南京医药股份有限公司42174213 重庆医药股份有限公司34912114 天津药业集团有限公司34442215 杭州华东医药集团有限公司33956616 江西省医药集团公司33417817 石家庄制药集团有限公司29658518 东北制药集团有限责任公司28226019 西安杨森制药有限公司27563920 上海雷允上药业有限公司27504121 深圳海王集团股份有限公司26632222 天津太平(集团)有限公司25334023 天津中新药业集团股份有限公司24349124 广州白云山制药股份有限公司24222825 上海新先锋药业有限公司23255126 北京同仁堂集团有限责任公司22488227 汇仁集团有限公司21730128 上海复兴实业股份有限公司21000029 浙江海正集团有限公司18911830 丽珠医药集团股份有限公司18119131 山东鲁抗医药集团有限公司18028032 健康元药业集团股份有限公司17524333 东北制药总厂17319134 吉林修正药业集团16834635 中国(杭州)青春宝集团有限公司16600036 深圳万基药业有限公司15667437 河北省高营企业集团公司14713338 横店集团康裕药业有限公司13189039 利君集团有限责任公司13031140 山东淮坊海王医药有限公司12454141 金花企业(集团)股份有限公司12004042 珠海联邦制药股份有限公司11327043 四川科伦实业集团有限公司10870944 成都地奥集团10777545 正大青春宝药业有限公司10727746 陕西东盛集团有限公司10634347 天士力制药股份有限公司10557648 中美上海施贵宝制药有限公司10534149 江苏恒瑞医药股份有限公司10503550 福建同□业股份有限公司10417751 东港工贸集团有限公司10231052 湖南九芝堂股份有限公司10185753 上海罗氏制药有限公司10065854 阿斯利康制药有限公司10041055 常州药业股份有限公司9556556 浙江新和成股份有限公司9509757 江中药业股份有限公司9373458 浙江医药股份有限公司新昌制药厂9254659 东药集团供销公司9227060 深圳中联广深医药(集团)股份有限公司9130061 中美天津史克制药有限公司8918062 鲁南制药股份有限公司8701663 浙江尖峰药业有限公司8628964 新疆新特药民族药业有限责任公司8519165 葛兰素史克制药(苏州)有限公司7769466 昆明制药集团股份有限公司7661167 福建三明医药股份有限公司7598868 江苏宏宝集团有限公司7517169 广州中山医医药有限公司7468070 杭州默沙东制药有限公司7456571 无锡健特药业有限公司7423772 江苏江山制药有限公司7266973 武汉新琪安药业有限责任公司7158174 桂林三金集团股份有限公司7046075 杭州民生药业集团有限公司7029776 大连辉瑞制药有限公司7006177 山东威高集团有限公司7000178 浙江仙琚制药股份有限公司6983479 泰皇岛骊骅淀粉股份有限公司6975880 齐鲁制药有限公司6948681 吉林敖乐药业集团股份有限公司6737382 重庆时珍阁实业(集团)有限公司6687983 浙江震元股份有限公司6406084 石家庄神威药业股份有限公司6348585 山东凤凰制药股份有限公司6310186 张家口制药集团有限责任公司6035887 浙江中贝九洲集团有限公司5941088 武汉中联药业集团股份有限公司5816489 浙江海力生集团有限公司5718491 云南医药工业股份有限公司5384692 华瑞制药有限公司5339293 福建省福抗药业股份有限公司5078194 深圳市制药厂4960095 广西金嗓子有限责任公司4916396 苏州东瑞制药有限公司4896197 江苏正大天晴药业股份有限公司4764398 厦门星鲨实业总公司4605999 江苏康缘药业股份有限公司44668 100 北京紫竹药业有限公司42361。

医药行业是我国国民经济的重要组成部分,2010年中国医药产业总产值达1. 25 万亿元。

据国家发改委预测,2011年医药产业总产值将达到1・55万亿元,同比增长24%远远高于GDP的增长速度。

“2011中国医药行业100强”分析报告"2011中国医药行业100强”排行榜分析报告,为中国医药企业在激烈的市场竞争中洞察先机,根据市场需求及时调整经营策略,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供了市场情报信息及决策依据。

(一)、医药行业综述随着社会经济的不断发展,中国医药工业取得了巨大的成就。

据统计,2010年全国医药工业总产值为1. 25万亿元,比2009年増长26. 3%,利润总额突破千亿大关。

全国医院用药总规模为4520亿元,同比増长22.5%;药品零售市场规模约为1739亿元,同比増长17%;社区医院市场和农村市场规模为1297 亿元,同比増长27.9%o2010年,我国匡醪械行业全年实现工业产值1143亿元,同比増长18.7%, 増速比上年同期上升5%。

全年累计全年实现利润总额近115亿元,同比増长20%左右;亏损面降为16%左右,比上年同期下降1.5%左右;亏损深度面为5%左右,比上年同期下降约0.3%。

2010年我国中药行业全年实现工业产值3172亿元,同比增长29.5%o全年行业累计实现利润总额近300亿元,同比増长33%左右,我国中药制造业资产规模继续扩大。

2010年,中药行业资产突破3000亿元,同比增长18%左右,増速比上年同期上升近5个百分点。

2010年,是新医改承上启下的关键一年,医药行业经历的政策波动达到前所未有的强度,在新医改全面推进下,政策出台的密集度更是高于以往,基本药物制度全面铺开,药品标准进一步提高,医药行业产业结构调整向纵深推进,药品招标采购深入进行,公立医院改革有序进行。

对于2011年医药百强榜的百家企业,都属于医药行业中的领先地位,他们是中国医药行业的主力军,是医药行业的缩影。