市场法基本原理及收益法基本原理

- 格式:ppt

- 大小:2.31 MB

- 文档页数:54

企业价值评估的市场法和收益法⽐较

2019-09-18

⼀、市场法(相对⽐较法)1.原理。

市场法采⽤市场⽐较思路,即利⽤与被评估企业相同或相似的已交易企业价值或上市公司的价值作为参照物,通过与被评估企业与参照物之间的对⽐分析,以及必要的调整,来估测被评估企业整体价值的评估思路。价值参数表现为企业价值与可⽐指标的⽐率,因此对可⽐指标的选择必须要遵循可⽐指标与企业价值直接相关的原则。由于企业的现⾦流量和利润与企业的盈利⽔平直接相关,⾃然现⾦流量和利润就成为了最主要的可⽐指标。

通常可⽐指标包括EBIT、销售收⼊、⽆负债现⾦流量等。市场法中常⽤的⽅法有市盈率估价法、市净率估价法、彼得林奇增长率法、换股⽐例的确定⽅法、参考企业⽐较法和并购案例⽐较法。2.具体⽅法。

①市盈率估价法:

市盈率估价法是指上市公司的股票年收益和被评估企业的利润作为可⽐指标。市盈率是指公司股票的市场价格与其每股净收益之⽐。

公式表⽰为:

⽬标公司每股价值=每股净收益×平均市盈率

平均市盈率,我们可选择单⼀公司长期平均市盈率、⾏业平均市盈率或整个市场的平均市盈率。这种⽅法的假设前提是股票市价是每股盈利的⼀定倍数,每股盈利越⼤,股票价值越⼤;⾏业中可⽐公司与被评估公司具有可⽐性,并且市场对这些公司的定价是准确的。这是⼀种粗略的估算法,可以和其他⽅法结合使⽤。

②市净率估价法:

企业的市净率是指企业的市场价值与企业净资产的⽐率。

公式表⽰为:

⽬标企业的股权价值=可⽐企业平均市净率×⽬标企业净资产

这种⽅法的假设前提是股权价值是净资产的函数,类似的企业有相同的市净率,⽬标企业的净资产越⼤,则股权价值越⼤。由于净利为负值的企业不能利⽤市盈率法进⾏评估,⽽市盈率极少为负值,因⽽这种⽅法可以运⽤于⼤多数企业。

③彼得·林奇增长率法:

证券市场上有的股票特别是有些⾼科技的市盈率⾼得吓⼈,⽤市盈率法来判断这些公司的价格远远超出了他们的价值区域。彼得·林奇增长率法认为,增长型企业的价值应等于企业的长期增长率与红利率相加再乘以企业的净利润。表现在实践操作中,可以把企业的长期增长率与红利率相加再除以市盈率。如果结果⼤于1,这个企业就可以购买。当然这种⽅法也是⼀种粗略的估算法,⽽且请注意要采⽤长期增长率。长期增长率⼀般⾄少是这个企业3年以上的平均增长率。

区分收益法市场法

收益法和市场法是资产评估中的两种主要方法,它们在确定资产价值时依据不同的原理和数据来源。

一、收益法(Income Approach)

1) 基本原理:收益法基于预期未来经济利益的现值理论。它将资产视为一种产生现金流的工具,并计算这些未来现金流折现到评估基准日的价值总和。

2) 应用条件:适用于那些能够产生可预测且持续收益的资产,例如商业地产、企业股权、专利权等。对于此类资产,需要有足够的历史数据来预测未来的收益以及相应的风险调整率。

3) 计算过程:通常采用资本化率或折现率将预期收益(如净收入、净利润、现金流量)转换为现值。

二、市场法(Market Approach)

1) 基本原理:市场法通过比较类似资产或类似交易案例的市场价格,根据其与被评估资产之间的差异进行适当调整后得出被评估资产的价值。

2) 应用条件:要求有一个活跃的公开市场,且存在足够的具有可比性的已成交案例。对于房地产、股票、债券等有市场价格的资产尤为适用。

3) 计算过程:常用的方法包括现行市价比较法、市盈率估价法(P/E)、市净率估价法(P/B)等,通过对参照物的价格、收入、利润或其他关键指标与被评估资产对应指标进行对比分析并做相应调整以确定价值。

总结起来,收益法更多依赖于对资产未来盈利能力的估计和时间价值的考量,而市场法则着重于市场上的实际交易情况和可比对象的价值作为参考标准。

成本法 收益法 市场法

一、成本法

成本法是一种估值方法,它基于资产或负债的成本来确定其价值。在成本法中,估值的核心是资产或负债的历史成本,即获得或产生该资产或负债所支付的成本。成本法的基本原则是,资产或负债的价值应该等于其成本,无论市场上是否存在买家或卖家。成本法适用于那些没有活跃市场的资产或负债,例如自用房地产或独特的专利技术。

二、收益法

收益法是一种估值方法,它基于资产或负债所能产生的未来经济收益来确定其价值。在收益法中,估值的关键是资产或负债的未来现金流量。收益法的基本原则是,资产或负债的价值应该等于其未来现金流量的现值。收益法适用于那些有明确未来现金流量的资产或负债,例如出租房地产或债券。

三、市场法

市场法是一种估值方法,它基于市场上与估值对象具有相似特征的交易来确定其价值。在市场法中,估值的核心是寻找与估值对象相似的交易,并将其作为参考来确定估值对象的价值。市场法的基本原则是,估值对象的价值应该与类似资产或负债在市场上的交易价格相近。市场法适用于那些有活跃市场交易的资产或负债,例如股票或房地产。

成本法、收益法和市场法是三种常用的估值方法。它们分别基于资产或负债的成本、未来收益和市场交易来确定其价值。选择适当的估值方法应基于估值对象的特征和可获得的信息。在实际应用中,往往会结合使用多种估值方法,以得出更准确的估值结果。

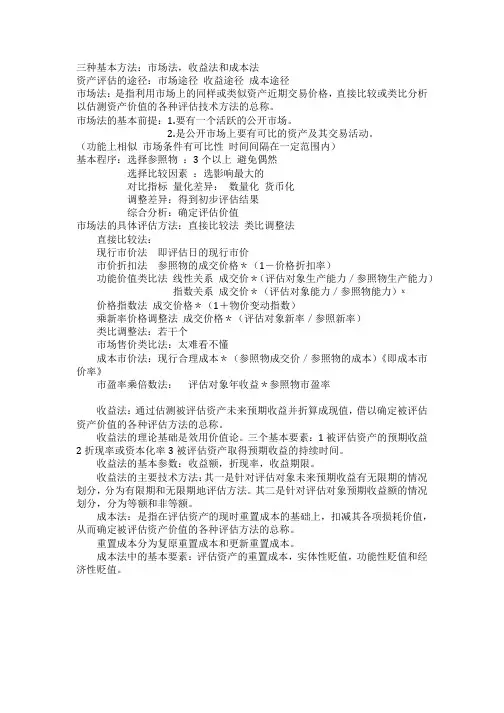

三种基本方法:市场法,收益法和成本法

资产评估的途径:市场途径 收益途径 成本途径

市场法:是指利用市场上的同样或类似资产近期交易价格,直接比较或类比分析以估测资产价值的各种评估技术方法的总称。

市场法的基本前提:1.要有一个活跃的公开市场。

2.是公开市场上要有可比的资产及其交易活动。

(功能上相似 市场条件有可比性 时间间隔在一定范围内)

基本程序:选择参照物 :3个以上 避免偶然

选择比较因素 :选影响最大的

对比指标 量化差异: 数量化 货币化

调整差异:得到初步评估结果

综合分析:确定评估价值

市场法的具体评估方法:直接比较法 类比调整法

直接比较法:

现行市价法 即评估日的现行市价

市价折扣法 参照物的成交价格*(1-价格折扣率)

功能价值类比法 线性关系 成交价*(评估对象生产能力/参照物生产能力)

指数关系 成交价*(评估对象能力/参照物能力)x

价格指数法 成交价格*(1+物价变动指数)

乘新率价格调整法 成交价格*(评估对象新率/参照新率)

类比调整法:若干个

市场售价类比法:太难看不懂

成本市价法:现行合理成本*(参照物成交价/参照物的成本)《即成本市价率》

市盈率乘倍数法: 评估对象年收益*参照物市盈率

收益法:通过估测被评估资产未来预期收益并折算成现值,借以确定被评估资产价值的各种评估方法的总称。

收益法的理论基础是效用价值论。三个基本要素:1被评估资产的预期收益2折现率或资本化率3被评估资产取得预期收益的持续时间。

收益法的基本参数:收益额,折现率,收益期限。

收益法的主要技术方法:其一是针对评估对象未来预期收益有无限期的情况划分,分为有限期和无限期地评估方法。其二是针对评估对象预期收益额的情况划分,分为等额和非等额。