2015会计从业《初级会计电算化》巅峰冲刺800题第五篇+实务操作题库.docx

- 格式:docx

- 大小:3.08 MB

- 文档页数:21

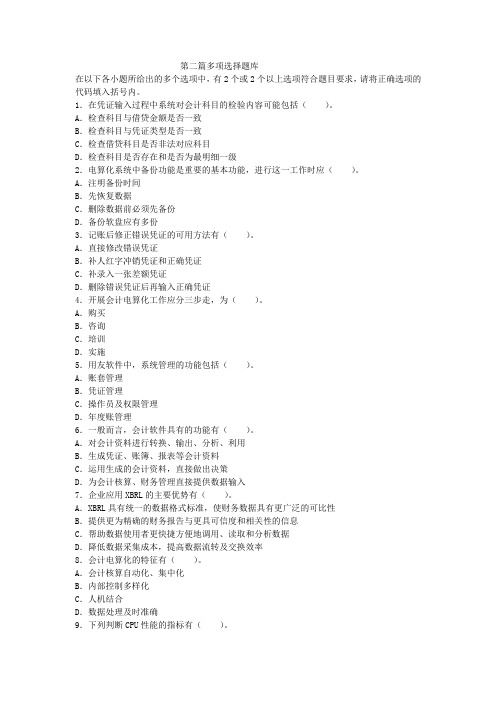

第二篇多项选择题库在以下各小题所给出的多个选项中,有2个或2个以上选项符合题目要求,请将正确选项的代码填入括号内。

1.在凭证输入过程中系统对会计科目的检验内容可能包括()。

A.检查科目与借贷金额是否一致B.检查科目与凭证类型是否一致C.检查借贷科目是否非法对应科目D.检查科目是否存在和是否为最明细一级2.电算化系统中备份功能是重要的基本功能,进行这一工作时应()。

A.注明备份时间B.先恢复数据C.删除数据前必须先备份D.备份软盘应有多份3.记账后修正错误凭证的可用方法有()。

A.直接修改错误凭证B.补人红字冲销凭证和正确凭证C.补录入一张差额凭证D.删除错误凭证后再输入正确凭证4.开展会计电算化工作应分三步走,为()。

A.购买B.咨询C.培训D.实施5.用友软件中,系统管理的功能包括()。

A.账套管理B.凭证管理C.操作员及权限管理D.年度账管理6.一般而言,会计软件具有的功能有()。

A.对会计资料进行转换、输出、分析、利用B.生成凭证、账簿、报表等会计资料C.运用生成的会计资料,直接做出决策D.为会计核算、财务管理直接提供数据输入7.企业应用XBRL的主要优势有()。

A.XBRL具有统一的数据格式标准,使财务数据具有更广泛的可比性B.提供更为精确的财务报告与更具可信度和相关性的信息C.帮助数据使用者更快捷方便地调用、读取和分析数据D.降低数据采集成本,提高数据流转及交换效率8.会计电算化的特征有()。

A.会计核算自动化、集中化B.内部控制多样化C.人机结合D.数据处理及时准确9.下列判断CPU性能的指标有()。

A.大小B.倍速C.型号D.主频10.以下属于会计软件功能模块的有()。

A.账务处理模块B.预算管理模块C.固定资产管理模块D.智能查询模块11.以下做法符合保存打印出的纸质会计档案要求的是()。

A.现金日记账和银行日记账要求每天打印输出B.明细账要求每年打印一次或在需要时进行打印C.发生业务较少的,可以满页打印,然后装订成册进行保管D.发生业务较少的,可以在有需要的时候打印12.下列说法中,正确的有()。

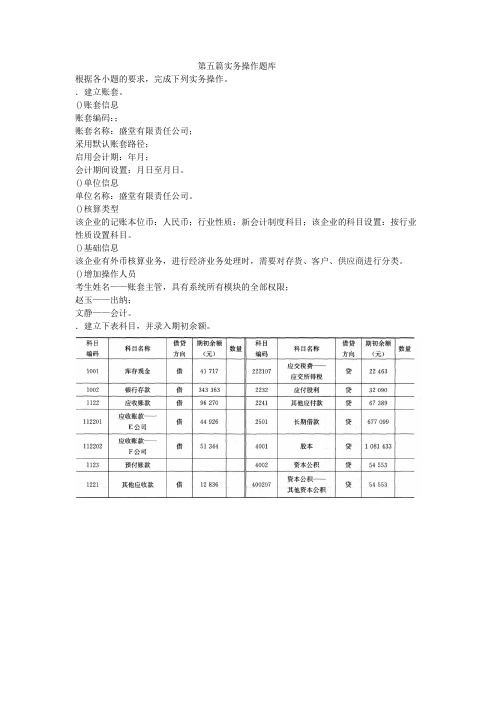

会计从业《初级会计电算化》巅峰冲刺题第五篇+实务操作题库.docx————————————————————————————————作者:————————————————————————————————日期:第五篇实务操作题库根据各小题的要求,完成下列实务操作。

1.建立账套。

(1)账套信息账套编码:004;账套名称:盛堂有限责任公司;采用默认账套路径;启用会计期:2013年12月;会计期间设置:12月1日至12月31日。

(2)单位信息单位名称:盛堂有限责任公司。

(3)核算类型该企业的记账本位币:人民币;行业性质:新会计制度科目;该企业的科目设置:按行业性质设置科目。

(4)基础信息该企业有外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)增加操作人员001考生姓名——账套主管,具有系统所有模块的全部权限;002赵玉——出纳;003文静——会计。

2.建立下表科目,并录入期初余额。

续上表科目编码科目名称借贷方向期初余额(元)数量科目编码科目名称借贷方向期初余额(元) 数量220202 应付账款——丁单位贷99479 640102主营业务成本——B产品2203 预收账款贷70598 6402 其他业务成本220301 预收账款——F公司贷70598 6601 销售费用2211 应付职工薪酬贷44926 6602 管理费用2221 应交税费贷22463 6603 财务费用222101 应交税费——应交增值税6711 营业外支出应交税费——应交增值税(进项税额)6801 所得税费用应交税费——应交增值税(销项税额)3.编制会计凭证。

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月2目,购人即用的销售包装纸箱100只,每只92元,以银行存款支付。

借:销售费用9200贷:银行存款9200(2)12月5日,领用甲材料610吨,其中生产A产品耗用244吨,生产B产品耗用183吨,车间一般耗用91.5吨,厂部一般耗用30.5吨,销售过程耗用61吨,期初库存甲材料的单位成本为199.67元/吨。

第五篇实务操作题库

根据各小题的要求,完成下列实务操作。

.建立账套。

()账套信息

账套编码:;

账套名称:盛堂有限责任公司;

采用默认账套路径;

启用会计期:年月;

会计期间设置:月日至月日。

()单位信息

单位名称:盛堂有限责任公司。

()核算类型

该企业的记账本位币:人民币;行业性质:新会计制度科目;该企业的科目设置:按行业性质设置科目。

()基础信息

该企业有外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

()增加操作人员

考生姓名——账套主管,具有系统所有模块的全部权限;

赵玉——出纳;

文静——会计。

.建立下表科目,并录入期初余额。

续上表。

第四篇不定项选择题库在以下各小题所给出的四个选项中。

请将正确选项的代码填入括号内。

1.我国会计电算化是从()起步的。

A.20世纪70年代B.20世纪80年代C.20世纪90年代D.21世纪初2.管理型电算化会计系统的功能包括()。

A.会计预测B.编制财务计划C.战略决策辅助D.进行财务控制3.会计电算化的意义包括()。

A.提高效率B.推动会计技术创新C.提高企业经营管理水平D.提高财务管理工作的准确性4.以下工作在软件操作员(录人员)职责范围内的是()。

A.录入凭证B.录入明细账C.汇总账簿D.制作报表5.电算维护员的工作内容通常有()。

A.修改录入系统的记账凭证B.升级系统软件C.保养计算机硬件D.编写会计核算程序6.下列不属于固定资产的变动的有()。

A.使用方式变动B.使用年限变动C.净残值调整D.处置方式调整7.工资管理系统中,属于固定的工资项目的是()。

A.奖励工资B.应发合计C.交通补贴D.扣款合计8.账务处理系统中,会计科目有余额或发生额时,能进行的操作是()。

A.增加同级科目B.删除该会计科目C.修改余额D.删除余额9.以下属于固定资产核算系统启用之后的日常处理的是()。

A.固定资产增加核算B.固定资产减少核算C.固定资产变动核算D.固定资产折旧处理10.下列说法中正确的有()。

A.完善的核算软件能够实现记账、算账、报账、财务预测和分析决策等功能B.在账务处理系统中,系统管理员有权进行的工作是分配每个人的工作权限C.在应收账款核算系统初始化中,需要录入每笔未核销的往来业务单据,以防止销售款项的遗漏D.在总账系统中填制凭证,可以有多借多贷的明细科目11.在财务处理系统中,下列凭证中不能进行无痕迹修改的有()。

A.未过账的凭证B.未审核的凭证C.已过账的凭证D.已审核的凭证12.计算机进行银行对账,银行对账单传送到微机中可采用的方式有()。

A.键盘录入B.软盘拷贝C.电话线传送D.电子邮件13.下列关于科目编码的说法中,正确的有()。

2015会计从业《初级会计电算化》巅峰冲刺800题第五篇+实务操作题库.docx续上表3.编制会计凭证。

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月2目,购人即用的销售包装纸箱100只,每只92元,以银行存款支付。

借:销售费用9200贷:银行存款9200(2)12月5日,领用甲材料610吨,其中生产A 产品耗用244吨,生产B产品耗用183吨,车间一般耗用91.5吨,厂部一般耗用30.5吨,销售过程耗用61吨,期初库存甲材料的单位成本为199.67元/吨。

借:生产成本——A产品48719.48——B产品36539.61制造费用18269.80销售费用12179.87管理费用6089.94贷:原材料——甲材料121798.7(3)12月7日,领用乙材料890吨,其中生产A 产品耗用445吨,生产B产品耗用267吨,车间一般耗用89吨,厂部一般耗用44.5吨,销售过程耗用44.5吨,期初库存乙材料的单位成本为176.5元/吨。

借:生产成本——A产品78542.5——B产品47125.5制造费用15708.5销售费用7854.25管理费用7854.25贷:原材料——乙材料157085(4)12月10日,出租给E公司包装物一批,按协议规定2013年5月收取半年租金50250元,对本月应确认的收入作出会计处理。

借:其他应收款——E公司8375贷:其他业务收入8375(5)12月13日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料20吨,单价190元,计3800元,增值税为646元,乙材料20吨,单价170元,计3400元,增值税为578元,全部款项以银行存款支付。

借:在途物资——甲材料3800——乙材料3400应交税费——应交增值税(进项税额)1224贷:银行存款8424(6)12月14日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1560元,按重量比例分配。

借:在途物资——甲材料780——乙材料780贷:银行存款1560(7)12月18日,前所购甲乙两种材料,按其实际成本入库。

模拟试卷(五)一、单项选择题(在每小题给出的四个备选答案中,只有一个正确的答案,请将所选答案的字母填在题后的括号内。

每小题1分,共45分)1.使用总账系统填制凭证时,制单人签字()。

A.由系统根据进入本功能时输入的操作员姓名自动输入B.由操作员利用键盘输入C.由审核员利用键盘输入D。

由电算主管利用键盘输入2.财政部先后发布了多个有关会计电算化的文件,但其中不包括()。

A.《会计电算化管理办法》B.《会计电算化工作规范》C.《会计核算软件基本功能规范》D.《会计电算化培训规范》3.《会计核算软件基本功能规范》从会计数据的()和安全等角度,全面对会计软件进行了规范。

A.输入、输出、处理B.凭证、账簿、报表C.输入、审核、记账D.账务处理、报表处理4.会计核算软件设计应当符合()的规定,保证会计数据合法、真实、准确、完整,有利于提高会计核算工作效率。

A.设计、应用、维护B.法律、法规、规章C.数据处理与应用D.系统开发与应用5.会计核算软件应当按照国家统一的会计制度的规定(),分期结算账目和编制会计报表。

A.划分会计科目B.划分会计期间C.划分会计报表D.划分会计账簿6.专用会计核算软件一般是()。

A.单位购买的商品化软件B.单位自行开发或委托其他单位开发的会计核算软件C.适用于多数单位使用的会计核算软件D.适应多数行业使用的会计核算软件7.在保证会计账簿清晰的条件下,计算机打印输出的会计账簿中的()可以适当减少。

A.表格单元B.数据项目C.表格颜色D.表格线条8.对于业务量较少的账户,会计软件可以提供会计账簿的()打印输出功能。

A.满页B.满表C.半页D.跨年度9.会计年度终了进行结账时,会计核算软件应当提供在数据磁带、可装卸硬磁盘或者软磁盘等存储介质的()功能。

A.强制打印B.强制备份C.强制查询D.强制复制10.下列关于会计核算软件记账功能的说法中错误的是()。

A.根据审核通过的机内记账凭证或者计算机自动生成的记账凭证登记总分类账B.根据审核通过的机内记账凭证和相应机内原始凭证登记明细分类账C.总分类账也可以根据审核通过的机内明细分类账登记D.总分类账和明细分类账可以同时登记或者分别登记11.会计核算软件应当提供自动进行银行对账的功能,根据机内银行存款日记账与输人的银行对账单及(),自动生成银行存款余额调节表。

第五篇实务操作题库根据各小题的要求,完成下列实务操作。

1.建立账套。

(1)账套信息账套编码:004;账套名称:盛堂有限责任公司;采用默认账套路径;启用会计期:2013年12月;会计期间设置:12月1日至12月31日。

(2)单位信息单位名称:盛堂有限责任公司。

(3)核算类型该企业的记账本位币:人民币;行业性质:新会计制度科目;该企业的科目设置:按行业性质设置科目。

(4)基础信息该企业有外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)增加操作人员001考生姓名——账套主管,具有系统所有模块的全部权限;002赵玉——出纳;003文静——会计。

2.建立下表科目,并录入期初余额。

续上表3.编制会计凭证。

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月2目,购人即用的销售包装纸箱100只,每只92元,以银行存款支付。

借:销售费用9200贷:银行存款9200(2)12月5日,领用甲材料610吨,其中生产A产品耗用244吨,生产B产品耗用183吨,车间一般耗用91.5吨,厂部一般耗用30.5吨,销售过程耗用61吨,期初库存甲材料的单位成本为199.67元/吨。

借:生产成本——A产品48719.48——B产品36539.61制造费用18269.80销售费用12179.87管理费用6089.94贷:原材料——甲材料121798.7(3)12月7日,领用乙材料890吨,其中生产A产品耗用445吨,生产B产品耗用267吨,车间一般耗用89吨,厂部一般耗用44.5吨,销售过程耗用44.5吨,期初库存乙材料的单位成本为176.5元/吨。

借:生产成本——A产品78542.5——B产品47125.5制造费用15708.5销售费用7854.25管理费用7854.25贷:原材料——乙材料157085(4)12月10日,出租给E公司包装物一批,按协议规定2013年5月收取半年租金50250元,对本月应确认的收入作出会计处理。

借:其他应收款——E公司8375贷:其他业务收入8375(5)12月13日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料20吨,单价190元,计3800元,增值税为646元,乙材料20吨,单价170元,计3400元,增值税为578元,全部款项以银行存款支付。

借:在途物资——甲材料3800——乙材料3400应交税费——应交增值税(进项税额)1224贷:银行存款8424(6)12月14日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1560元,按重量比例分配。

借:在途物资——甲材料780——乙材料780贷:银行存款1560(7)12月18日,前所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料4580——乙材料4180贷:在途物资——甲材料4580——乙材料4180(8)12月20日,以现金购买办公用品,其中车间用288元,厂部用577元。

借:制造费用288管理费用577贷:库存现金865(9)12月21日计提本月折旧费,其中车间用固定资产1010300元,月折旧率7‰,厂部用固定资产475467元,月折旧率7‰。

借:制造费用7072.1管理费用3328.27贷:累计折旧10400.37(10)12月22日,结转制造费用,按A、B产品工时分配。

借:生产成本——A产品20669.2——B产品20669.2贷:制造费用41338.4(11)12月23日,本期生产A产品192件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品147931.18贷:生产成本——A产品147931.18(12)12月24日,本期生产B产品28件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品104334.31贷:生产成本——B产品104334.31(13)12月25日,销售给E公司A产品75件,每件售价1600元,增值税专用发票载明货款120000元,增值税为20400元,货款暂欠。

借:应收账款——E公司140400贷:应交税费——应交增值税(销项税额)20400主营业务收入——A产品120000(14)12月26日,A产品按加权平均法计算单位成本,结转75件销售成本。

借:主营业务成本——A产品57785.62贷:库存商品——A产品57785.62(15)12月31日,结转本期收入账户。

借:主营业务收入——A产品120000其他业务收入8375贷:本年利润128375(16)12月31日,结转本期费用账户。

借:本年利润104809.2贷:主营业务成本——A产品57785.62销售费用29234.12管理费用17849.46(17)12月31日,计算应交所得税,税率为25%。

借:所得税费用5876.45贷:应交税费——应交所得税5876.45 (18)12月31日,结转所得税费用。

借:本年利润5876.45贷:所得税费用5876.45(19)12月31日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积1762.94 贷:盈余公积——法定盈余公积1762.94 (20)12月31日,按5%提取法定公益金。

借:利润分配——提取法定公益金881.47 贷:盈余公积——法定公益金881.47 (21)12月31日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利3525.87 贷:应付股利3525.87(22)12月31日,结转已实现的利润。

借:本年利润17629.35贷:利润分配——未分配利润17629.35 (23)12月31日,结转已分配利润。

借:利润分配——未分配利润6170.28贷:利润分配——提取法定盈余公积1762.94——提取法定公益金881.47——应付普通股股利3525.87 4.审核输入凭证、记账,月末转账。

5.编制利润表。

6.建立账套(1)账套信息账套编码:001;账套名称:梦娇有限责任公司;采用默认账套路径;启用会计期:2013年12月;会计期间设置:12月1日至12月31日。

(2)单位信息单位名称:梦娇有限责任公司。

(3)核算类型该企业的记账本位币:人民币;企业类型:工业;行业性质:新会计制度科目;该企业的科目设置按行业性质设置科目。

(4)基础信息该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)分类编码方案科目编码级次:42222;其他:默认。

(6)数据精度该企业对存货数量、单价小数位定为2。

(7)增加操作人员001考生姓名——账套主管,具有系统所有模块的全部权限;002王晶——出纳;003李林——会计。

7.建立下表科目,并录入期初余额。

8.编制会计凭证。

考生以操作员的身份根据所给经济业务编制录入会计凭证。

企业某年12月份经济业务(每笔业务做一张凭证)。

(1)2日,向银行提取现金25000元,以备发放工资。

借:库存现金25000贷:银行存款25000(2)6日,出租给F公司闲置设备一台,按协议规定预收半年租金44574元,存入银行。

借:银行存款44574贷:预收账款——F公司44574(3)6日,职工李四预借差旅费2000元,用现金支付。

借:其他应收款——李四2000贷:库存现金2000(4)13日,领用乙材料60吨,其中生产A产品耗用30吨,生产B产品耗用18吨,车间一般耗用6吨,厂部一般耗用3吨,销售过程耗用3吨,期初库存乙材料的单位成本:152.57元/吨。

借:生产成本——A产品4577.1——B产品2746.26制造费用915.42销售费用457.71管理费用457.71贷:原材料——乙材料9154.2制造费用结转(按耗用单位比例)借:生产成本——A产品572.14——B产品343.28贷:制造费用915.42(5)16日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料20吨,单价110元,计2200元,增值税为374元,乙材料20吨,单价160元,计3200元,增值税为544元,货款暂欠。

借:材料采购——甲材料2200——乙材料3200应交税费——应交增值税(进项税额)918贷:应付账款——丙单位6318(6)16日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费440元,按重量比例分配。

借:材料采购——甲材料220——乙材料220贷:银行存款440(7)16日,前所购甲乙两种材料,按其实际成本人库。

借:原材料——甲材料2420——乙材料3420贷:材料采购——甲材料2420——乙材料3420(8)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000,生产B产品工人工资17000元,行政管理部门16000元。

借:生产成本——A产品27000——B产品17000管理费用16000贷:应付职工薪酬——应付工资60000(9)产品入库结转。

借:库存商品——A产品32149.24——B产品20089.54贷:生产成本——A产品32149.24——B产品20089.54(10)19日,交来E公司前欠货款3900元,存人银行。

.借:银行存款3900贷:应收账款——E公司3900(11)20日,向红星商场销售A产品100件,单位售价800元,计80000元,专用发票列明增值税为13600元,账款全部存入银行。

借:银行存款93600贷:主营业务收入——A产品80000应缴税费——应交增值税(销项税额)13600(12)结转成本。

借:主营业务成本——A产品47362贷:库存商品——A产品47362(13)26日,计提本月份固定资产折旧费,其中销售部门计提折旧3200元,管理部门计提1300元。

借:销售费用3200管理费用1300贷:累计折旧4500(14)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。

借:财务费用6000贷:银行存款6000(15)将本月实现的主营业务收入转入本年利润账户。

借:主营业务收入——A产品80000贷:本年利润80000(16)将主营业务成本等转入“本年利润”账户。

借:本年利润74687.42贷:主营业务成本——A产品47362管理费用17757.71销售费用3567.71财务费用6000(17)31日,按本月利润25%计算应交所得税。

借:所得税费用1328.15贷:应交税费——应交所得税1328.15(18)将所得税费用转入“本年利润”账户。

借:本年利润1328.15贷:所得税费用1328.15(19)按税收利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金398.44贷:盈余公积——法定盈余公积金398.44(20)结转已实现利润和已分配利润。

借:本年利润3984.43贷:利润分配——未分配利润3984.43借:利润分配——未分配利润398.44贷:利润分配——提取法定盈余公积金398.449.增加操作员。