期权定价的蒙特卡罗模拟方法.ppt

- 格式:ppt

- 大小:1.02 MB

- 文档页数:16

第八章蒙特卡洛期权定价方法在金融计算中蒙特卡洛模拟是一种重要的工具:可以用来评估投资组合管理规则、为期权定价、模拟套期保值交易策略、估计风险价值。

蒙特卡洛方法主要的优势在于对大多数情况都适用、易于使用、灵活。

它把随机波动性和奇异期权的很多复杂特性都考虑进去了,更倾向于使用处理高维问题,而网格和PDF分析框架却不适用。

蒙特卡洛模拟潜在的劣势在于它的计算量大。

多次的重复需要完善我们所关注的置信区间的估计。

利用方差缩减技术和低差异序列可以部分的解决这个问题。

本章的目的是解释这些技术在一些例子上的应用,包括一些路径依赖型期权。

这章是第四章的延伸,在第四章里我们讨论了蒙特卡洛积分。

需要强调的是蒙特卡洛方法是概念上的一个数字积分工具,即使我们适用更多的“模拟”或“抽样”。

在使用低差异序列而不是伪随机生成时这需要牢记。

如果可能,我们可以把模拟的结果和分析公式进行比较。

很明显我们这样做的目标是一个纯粹的教学。

如果你要计算一个矩形房间的面积,你只需要用房间的长度乘以房间的宽度即可,而不必要计算有多少次一块标准砖与这个表面相匹配。

尽管如此,你还是应该学会在一些简单案例中首先适用模拟的方法,在这些简单的例子中我们可以检验答案的一致性;更进一步,我们也要看为达到方差减小的目的分析公式可用于的模拟期权可能更有力的控制变量。

蒙特卡洛应用的出发点是生成样本路径,这个生成的样本路径给予一个描述价格(或利率)动态的随机微分方程。

在8.1节我们解释几何布朗运动的路径生成;在一个具体例子中模拟两个对冲策略,我们也会讨论布朗桥,它是适时推进模拟样本的一个替代方案。

在8.2节将讨论交换期权,它被用作为一个如何将这种方法推广到多维过程的一个简单实例。

在8.3节我们考虑一个弱路径依赖型期权的例子,这是个下跌敲出看跌期权;我们加入了有条件的蒙特卡洛和为减小方差抽样的重要性。

在8.4节将讨论到强路径依赖型期权,同时我们证明了运用控制变量和低差异序列为算术平均亚式期权定价。

第八章蒙特卡洛期权定价方法在金融计算中蒙特卡洛模拟是一种重要的工具:可以用来评估投资组合管理规则、为期权定价、模拟套期保值交易策略、估计风险价值。

蒙特卡洛方法主要的优势在于对大多数情况都适用、易于使用、灵活。

它把随机波动性和奇异期权的很多复杂特性都考虑进去了,更倾向于使用处理高维问题,而网格和PDF分析框架却不适用。

蒙特卡洛模拟潜在的劣势在于它的计算量大。

多次的重复需要完善我们所关注的置信区间的估计。

利用方差缩减技术和低差异序列可以部分的解决这个问题。

本章的目的是解释这些技术在一些例子上的应用,包括一些路径依赖型期权。

这章是第四章的延伸,在第四章里我们讨论了蒙特卡洛积分。

需要强调的是蒙特卡洛方法是概念上的一个数字积分工具,即使我们适用更多的“模拟”或“抽样”。

在使用低差异序列而不是伪随机生成时这需要牢记。

如果可能,我们可以把模拟的结果和分析公式进行比较。

很明显我们这样做的目标是一个纯粹的教学。

如果你要计算一个矩形房间的面积,你只需要用房间的长度乘以房间的宽度即可,而不必要计算有多少次一块标准砖与这个表面相匹配。

尽管如此,你还是应该学会在一些简单案例中首先适用模拟的方法,在这些简单的例子中我们可以检验答案的一致性;更进一步,我们也要看为达到方差减小的目的分析公式可用于的模拟期权可能更有力的控制变量。

蒙特卡洛应用的出发点是生成样本路径,这个生成的样本路径给予一个描述价格(或利率)动态的随机微分方程。

在8.1节我们解释几何布朗运动的路径生成;在一个具体例子中模拟两个对冲策略,我们也会讨论布朗桥,它是适时推进模拟样本的一个替代方案。

在8.2节将讨论交换期权,它被用作为一个如何将这种方法推广到多维过程的一个简单实例。

在8.3节我们考虑一个弱路径依赖型期权的例子,这是个下跌敲出看跌期权;我们加入了有条件的蒙特卡洛和为减小方差抽样的重要性。

在8.4节将讨论到强路径依赖型期权,同时我们证明了运用控制变量和低差异序列为算术平均亚式期权定价。

期权定价中的蒙特卡洛模拟方法期权定价是金融市场中的一个重要问题。

近年来,蒙特卡洛模拟方法在期权定价中得到了广泛的应用。

蒙特卡洛模拟方法是一种基于随机模拟的数值计算方法,通过生成大量的随机样本来估计某些数量的数值。

下面将介绍蒙特卡洛模拟方法在期权定价中的基本原理及应用。

蒙特卡洛模拟方法采用随机数生成器生成大量的随机数,并利用这些随机数进行模拟计算。

在期权定价中,蒙特卡洛模拟方法可以用来估计期权的价格以及其他相关的风险指标,例如风险价值和概率分布等。

在蒙特卡洛模拟方法中,首先需要确定期权定价模型。

常用的期权定价模型包括布朗运动模型和风险中性估计模型等。

然后,根据期权定价模型,生成一个或多个随机数来模拟期权价格的变动。

通过对多个随机样本进行模拟计算,我们可以获得期权价格的分布情况及其他相关指标的估计值。

在期权定价中,蒙特卡洛模拟方法的精确度主要取决于两个方面:模拟路径的数量和模拟路径的长度。

路径的数量越多,模拟结果的精确度越高。

路径的长度越长,模拟结果的稳定性越好。

蒙特卡洛模拟方法在期权定价中的应用非常广泛。

例如,在欧式期权定价中,可以使用蒙特卡洛模拟方法来估计期权的风险价值和概率分布等指标。

在美式期权定价中,由于存在提前行权的可能性,蒙特卡洛模拟方法可以用来模拟期权的提前行权时机并确定最佳行权策略。

此外,在一些复杂的期权定价中,例如亚式期权和障碍期权等,蒙特卡洛模拟方法也可以提供有效的定价方法。

总之,蒙特卡洛模拟方法是期权定价中一种重要的数值计算方法。

它通过生成大量的随机样本来估计期权的价格及相关指标,具有较高的灵活性和精确度。

蒙特卡洛模拟方法在期权定价中广泛应用,为金融市场中的投资者和交易员提供了重要的决策工具。

蒙特卡洛模拟方法在期权定价中的应用非常广泛,下面将进一步介绍其在不同类型期权定价中的具体应用。

首先是欧式期权定价。

欧式期权是指在未来某个特定时间点(到期日)才能行使的期权。

蒙特卡洛模拟方法可以用来估计欧式期权的价格和概率分布等指标。

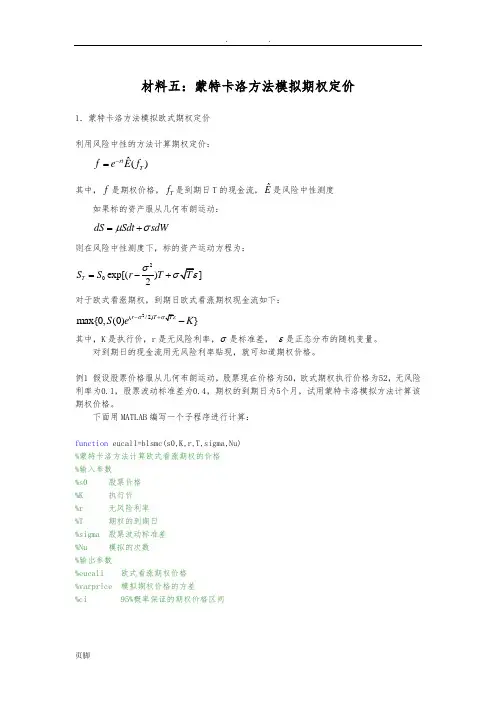

材料五:蒙特卡洛方法模拟期权定价1.蒙特卡洛方法模拟欧式期权定价利用风险中性的方法计算期权定价:ˆ()rt Tf e E f -= 其中,f 是期权价格,T f 是到期日T 的现金流,ˆE是风险中性测度 如果标的资产服从几何布朗运动:dS Sdt sdW μσ=+则在风险中性测度下,标的资产运动方程为:20exp[()]2T S S r T σ=-+对于欧式看涨期权,到期日欧式看涨期权现金流如下:2(/2)max{0,(0)}r T S e K σ-+-其中,K 是执行价,r 是无风险利率,σ是标准差, ε是正态分布的随机变量。

对到期日的现金流用无风险利率贴现,就可知道期权价格。

例1 假设股票价格服从几何布朗运动,股票现在价格为50,欧式期权执行价格为52,无风险利率为0.1,股票波动标准差为0.4,期权的到期日为5个月,试用蒙特卡洛模拟方法计算该期权价格。

下面用MATLAB 编写一个子程序进行计算:function eucall=blsmc(s0,K,r,T,sigma,Nu)%蒙特卡洛方法计算欧式看涨期权的价格%输入参数%s0 股票价格%K 执行价%r 无风险利率%T 期权的到期日%sigma 股票波动标准差%Nu 模拟的次数%输出参数%eucall 欧式看涨期权价格%varprice 模拟期权价格的方差%ci 95%概率保证的期权价格区间randn('seed',0); %定义随机数发生器种子是0,%这样保证每次模拟的结果相同nuT=(r-0.5*sigma^2)*Tsit=sigma*sqrt(T)discpayoff=exp(-r*T)*max(0,s0*exp(nuT+sit*randn(Nu,1))-K)%期权到期时的现金流[eucall,varprice,ci]=normfit(discpayoff)%在命令窗口输入:blsmc(50,52,0.1,12/5,0.4,1000)2. 蒙特卡洛方法模拟障碍期权定价障碍期权,就是确定一个障碍值b S ,在期权的存续期有可能超过该价格,也可能低于该价格,对于敲出期权而言,如果在期权的存续期标的资产价格触及障碍值时,期权合同可以提前终止执行;相反,对于敲入价格,如果标的资产价格触及障碍值时,期权合同开始生效。

(定价策略)期权定价中的蒙特卡洛模拟方法期权定价中的蒙特卡洛模拟方法期权作为最基础的金融衍生产品之一,为其定价一直是金融工程的重要研究领域,主要使用的定价方法有偏微分方程法、鞅方法和数值方法。

而数值方法又包括了二叉树方法、有限差分法和蒙特卡洛模拟方法。

蒙特卡洛方法的理论基础是概率论与数理统计,其实质是通过模拟标的资产价格路径预测期权的平均回报并得到期权价格估计值。

蒙特卡洛方法的最大优势是误差收敛率不依赖于问题的维数,从而非常适宜为高维期权定价。

§1.预备知识◆两个重要的定理:柯尔莫哥洛夫(Kolmogorov)强大数定律和莱维一林德贝格(Levy-Lindeberg)中心极限定理。

大数定律是概率论中用以说明大量随机现象平均结果稳定性的一系列极限定律。

在蒙特卡洛方法中用到的是随机变量序列同分布的Kolmogorov强大数定律:设为独立同分布的随机变量序列,若则有显然,若是由同一总体中得到的抽样,那么由此大数定律可知样本均值当n很大时以概率1收敛于总体均值。

中心极限定理是研究随机变量之和的极限分布在何种情形下是正态的,并由此应用正态分布的良好性质解决实际问题。

设为独立同分布的随机变量序列,若则有其等价形式为。

◆Black-Scholes期权定价模型模型的假设条件:1、标的证券的价格遵循几何布朗运动其中,标的资产的价格是时间的函数,为标的资产的瞬时期望收益率,为标的资产的波动率,是维纳过程。

2、证券允许卖空、证券交易连续和证券高度可分。

3、不考虑交易费用或税收等交易成本。

4、在衍生证券的存续期内不支付红利。

5、市场上不存在无风险的套利机会。

6、无风险利率为一个固定的常数。

下面,通过构造标的资产与期权的资产组合并根据无套利定价原理建立期权定价模型。

首先,为了得到期权的微分形式,先介绍随机微积分中的最重要的伊藤公式。

伊藤Ito公式:设,是二元可微函数,若随机过程满足如下的随机微分方程则有根据伊藤公式,当标的资产的运动规律服从假设条件中的几何布朗运动时,期权的价值的微分形式为现在构造无风险资产组合,即有,经整理后得到这个表达式就是表示期权价格变化的Black-Scholes 偏微分方程。

第八章蒙特卡洛期权定价方法在金融计算中蒙特卡洛模拟是一种重要的工具:可以用来评估投资组合管理规则、为期权定价、模拟套期保值交易策略、估计风险价值。

蒙特卡洛方法主要的优势在于对大多数情况都适用、易于使用、灵活。

它把随机波动性和奇异期权的很多复杂特性都考虑进去了,更倾向于使用处理高维问题,而网格和PDF分析框架却不适用。

蒙特卡洛模拟潜在的劣势在于它的计算量大。

多次的重复需要完善我们所关注的置信区间的估计。

利用方差缩减技术和低差异序列可以部分的解决这个问题。

本章的目的是解释这些技术在一些例子上的应用,包括一些路径依赖型期权。

这章是第四章的延伸,在第四章里我们讨论了蒙特卡洛积分。

需要强调的是蒙特卡洛方法是概念上的一个数字积分工具,即使我们适用更多的“模拟”或“抽样”。

在使用低差异序列而不是伪随机生成时这需要牢记。

如果可能,我们可以把模拟的结果和分析公式进行比较。

很明显我们这样做的目标是一个纯粹的教学。

如果你要计算一个矩形房间的面积,你只需要用房间的长度乘以房间的宽度即可,而不必要计算有多少次一块标准砖与这个表面相匹配。

尽管如此,你还是应该学会在一些简单案例中首先适用模拟的方法,在这些简单的例子中我们可以检验答案的一致性;更进一步,我们也要看为达到方差减小的目的分析公式可用于的模拟期权可能更有力的控制变量。

蒙特卡洛应用的出发点是生成样本路径,这个生成的样本路径给予一个描述价格(或利率)动态的随机微分方程。

在8.1节我们解释几何布朗运动的路径生成;在一个具体例子中模拟两个对冲策略,我们也会讨论布朗桥,它是适时推进模拟样本的一个替代方案。

在8.2节将讨论交换期权,它被用作为一个如何将这种方法推广到多维过程的一个简单实例。

在8.3节我们考虑一个弱路径依赖型期权的例子,这是个下跌敲出看跌期权;我们加入了有条件的蒙特卡洛和为减小方差抽样的重要性。

在8.4节将讨论到强路径依赖型期权,同时我们证明了运用控制变量和低差异序列为算术平均亚式期权定价。

第八章蒙特卡洛期权定价方法在金融计算中蒙特卡洛模拟是一种重要的工具:可以用来评估投资组合管理规则、为期权定价、模拟套期保值交易策略、估计风险价值。

蒙特卡洛方法主要的优势在于对大多数情况都适用、易于使用、灵活。

它把随机波动性和奇异期权的很多复杂特性都考虑进去了,更倾向于使用处理高维问题,而网格和PDF分析框架却不适用。

蒙特卡洛模拟潜在的劣势在于它的计算量大。

多次的重复需要完善我们所关注的置信区间的估计。

利用方差缩减技术和低差异序列可以部分的解决这个问题。

本章的目的是解释这些技术在一些例子上的应用,包括一些路径依赖型期权。

这章是第四章的延伸,在第四章里我们讨论了蒙特卡洛积分。

需要强调的是蒙特卡洛方法是概念上的一个数字积分工具,即使我们适用更多的“模拟”或“抽样”。

在使用低差异序列而不是伪随机生成时这需要牢记。

如果可能,我们可以把模拟的结果和分析公式进行比较。

很明显我们这样做的目标是一个纯粹的教学。

如果你要计算一个矩形房间的面积,你只需要用房间的长度乘以房间的宽度即可,而不必要计算有多少次一块标准砖与这个表面相匹配。

尽管如此,你还是应该学会在一些简单案例中首先适用模拟的方法,在这些简单的例子中我们可以检验答案的一致性;更进一步,我们也要看为达到方差减小的目的分析公式可用于的模拟期权可能更有力的控制变量。

蒙特卡洛应用的出发点是生成样本路径,这个生成的样本路径给予一个描述价格(或利率)动态的随机微分方程。

在8.1节我们解释几何布朗运动的路径生成;在一个具体例子中模拟两个对冲策略,我们也会讨论布朗桥,它是适时推进模拟样本的一个替代方案。

在8.2节将讨论交换期权,它被用作为一个如何将这种方法推广到多维过程的一个简单实例。

在8.3节我们考虑一个弱路径依赖型期权的例子,这是个下跌敲出看跌期权;我们加入了有条件的蒙特卡洛和为减小方差抽样的重要性。

在8.4节将讨论到强路径依赖型期权,同时我们证明了运用控制变量和低差异序列为算术平均亚式期权定价。