新疆地区6所三级医院经营业绩和运营能力分析与评价

- 格式:pdf

- 大小:21.90 KB

- 文档页数:3

《中国医院管理》第28卷第4期(总第321期)2008年4月

MV8N(SUMN3)8医院评价Yiyuanpingjia

在市场经济环境下,病人对医院的选择性增强,医疗服务市场的重新划分必将带来医疗资源的重新组合,但在医院的经济管理中,常常出现资源不足和浪费并存的现象。因此,加强对医院的成本效益、财务状况、经营能力等的常规评价分析显得尤为重要[1]。本文通过对6所医院近3年的经营业绩情况和运营能力水平进行评价,了解各医院的现状,评价医院发展不平衡的原因,预测总体发展的趋势。1资料与方法1.1研究对象选择新疆地区6家三级医院作为研究对象。1.2研究方法采用回顾性调查的方法收集被调查医院2004—2006年期间的基本资源现状、收支状况、负债情况等,通过对医院经营业绩、资产结构、偿债能力、发展能力4个方面的资料进行常规的成本效益、财务状况比较分析与评价。1.3指标的选择应用国外企业普遍采用的评价财务业绩的指标:净资产收益率(ROE)、收支结余率、资产周转次数、权益乘数、资产负债率、主权比率、固定资产与净资产的比率、流动比率、速动比率、资产增长率、固定资产增长率、资产收益率。对医院的经营业绩、医院的资产结构、医院的偿债能力、医院的发展能力4个方面进行评价与分析[2-3]。2结果2.1医院的经营业绩评价从表1可见,2004和2006年6所医院的净资产收益率平均为20.59%、16.52%,以2006年为例,其中,H6医院净资产收益率平均为-0.58%,其他5所医院均在5%以上。2004年、2005年的收支结余增长率,除H2医院亏损外,其他5所医院均盈利,2006年H1,H2,H6医院呈现亏损,6所医院的资产周转率均与收支结余率呈反向变动,说明医院在近2年盈利的同时,进行了基本建设和医疗设备等固定资产的投入,权益乘数的平均值分别为1.35%、1.55%、1.59%,从该指标分析反映出各医院成本加大,盈利水平在下降。2.2医院的资产结构评价从表2可见,6所医院资产负债率均值分别为25.58%、33.87%、36.10%,资产负债率低于50%,与上年比较呈现上升趋势;2004—2006年各医院主权比率的均值分别为73.72%、55.18%、52.16%,基本较合理。以2006年的数据为例,H1医院的主权比例为最低。固定资产占净资产的比例平均分别为86.62%、79.06%、105.16%,基本在80%左右。3医院的偿债能力评价*基金项目:中国卫生经济学会第七批招标课题(2006).①新疆医科大学公共卫生学院新疆乌鲁木齐830054②新疆建工医院新疆乌鲁木齐830001③新疆医科大学新疆乌鲁木齐830054④新疆维吾尔自治区卫生厅新疆乌鲁木齐83新疆地区6所三级医院经营业绩和运营能力分析与评价*李卫玲①刘金宝①汪平②王宏伟③欧阳静①陈景春④摘要目的分析6所三级医院经营业绩和运营能力对医院经济管理与发展的影响和作用。方法通过对6所三级医院的经营业绩、资产结构、偿债能力、发展能力4个纬度12个财务指标的比较分析与评价。结果6所三级医院业务收入逐年增长,增加投入成本的同时,盈利水平下降,资产负债率均值低于50%,与上年比较呈现上升趋势,存在着偿债风险。发展能力逐年下滑。结论4个纬度的财务分析对评价医院发展不平衡的原因,预测总体发展的趋势具有较好的效果。关键词医院经营业绩运营能力评价中图分类号R197.3文献标识码A文章编号1001-5329(2008)04-0034-03Xinjiangregion6third-levelhospitalsoperatingperformanceandoperatingcapacityanalysisandappraisal/LIWei-ling,LIUJin-bao,WANGPing,etal.∥ChineseHospitalManagement,2008,28(4):34-36AbstractObjectiveAnalyzes6third-levelhospitalsoperatingresultsandoperationabilitytothehospitalmanagementofeconomyandthedevelopmentinfluenceandthefunction.MethodsThroughto6third-levelhospitaloperatingresults,assetsstructure,creditcapacity,developpowerfourlatitude12financialnormcomparativeanalysisandappraisal.Results6third-levelhospitalbusinessincomegrowsyearbyyear,increasestheinvestedcostatthesametime,theprofitleveldrops,thepropertyratioofdebttonetworthaveragevalueislowerthan50%,comparedwithlastyearpresentsthetrendofescalation,hasthedebtredemptionrisk.Thedeveloppowerslidesyearbyyear.ConclusionThefourlatitudefinancialanalysisforevaluationofthereasonsfortheunevendevelopmentofthehospital,theoverallfore-castofthedevelopmenttrendofgoodresults.Keywordshospital,operatingperformance,operatingcapacity,appraisalFirst-author’saddressSchoolofPublicHealth,XinjiangMedicalUniversity,Urumqi,Xinjiang,830054,China

3ChineseHospitalanagementol.2o.4o.21Apr.2002.00014《中国医院管理》第28卷第4期(总第321期)2008年4月

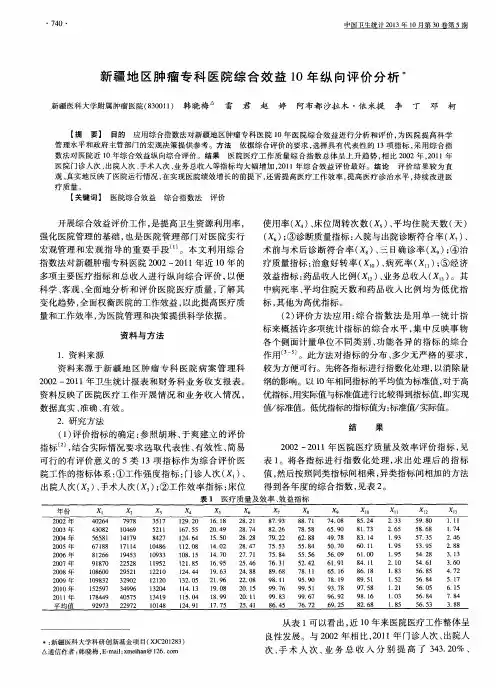

MV8N(SUMN3)8医院H1H2H3H4H5H6均值2004年14.0532.5828.6934.2626.2817.6225.58资产负债率2005年13.5840.1745.3631.0044.8228.2633.872006年23.9335.4242.7329.2547.8437.4336.102004年16.3445.9871.3152.1273.7221.3973.72主权比率2005年15.7056.1654.6444.9355.1839.4055.182006年31.4654.7957.2741.3452.1659.8252.162004年67.29104.40107.2759.8991.6589.2086.622005年60.8012.10133.1575.8998.2194.2279.062006年63.80115.47134.6173.01136.08107.98105.16医院H1H2H3H4H5H6均值2004年9.543.4832.7370.564.193.0620.592005年10.3712.1528.6665.5511.253.3221.882006年5.678.1519.1557.549.17-0.5816.522004年12.38-3.7928.8512.207.593.7810.172005年22.31-341.1426.4810.1616.273.90-43.672006年-32.65-22.2920.2410.2414.34-0.651.802004年65.2960.5488.3954.1028.1866.0460.422005年65.2867.3163.2054.4233.2965.1558.112006年114.4067.8060.6345.1624.8359.7562.102004年1.161.471.401.521.351.211.352005年1.151.671.831.451.811.391.552006年1.301.541.751.411.921.601.59新疆地区6所三级医院经营业绩和运营能力分析与评价*———李卫玲等

从表3可看出,H1、H5医院偿债能力较强,H2、H3、H4、H6医院存在着偿债风险。2.4医院的发展能力评价从表4可见,6所医院的平均资产增长率、固定资产增长率和资产收益率均呈逐年下降趋势,说明医院的总体发展能力减弱。但各医院的发展很不均衡,其中H3、H6医院的资产增长率和H6医院的固定资产增长率各年的增长均在1倍以上,医院的资产收益率各年的增长均保持在5%左右,而H6医院的资产收益率2006年为负增长,可能与该医院的固定资产投入过大有关。3讨论通过经营业绩、资产结构、偿债能力、发展能力4个纬度12个财务指标评价医院的综合实力和经济水平,对预测医院总体发展的趋势有着重要的指导意义。3.1医院的经营业绩评价应用净资产收益率(ROE)作为评价经营业绩的指标[4-6],是国外企业普遍采用的方法。在医院经营活动中,不仅可借鉴该指标评价医院经济管理的业绩,还可以此为核心展开财务分析。从表1可见,2004—2006年6所医院的平均净资产收益率分别为20.59%、21.88%和16.52%,2005年和2004年相比,除H4医院略有下降外,其余均有不同程度的增长,2006年除H6医院净资产收益率负增长(-0.58%),其他5所医院均在5%以上,但低于2005年的增长;收支结余率反映了医院的经营规模和成本管理的水平;2004年的收支结余增长率,除H2医院亏损外,5所医院均盈利在3.78%~28.85%不等,而2005年全部都呈现不同程度的获利,且获利幅度加大,2006年3所医院呈现亏损,其中H1和H2两家医院亏损达%以上,另外3所医院盈利%~%不等;资产周转表12004—2006年新疆地区6所医院部分财务指标分析净资产收益率(%)收支结余增长率(%)资产周转率(次)权益乘数(倍)表22004—2006年新疆地区6所医院资本结构状况%固定资产与净资产的比率

医院H1H2H3H4H5H6均值2004年1.240.730.820.941.671.631.17流动比率2005年1.400.930.600.682.711.241.262006年1.230.670.540.561.630.900.922004年1.050.670.710.831.550.860.95速动比率2005年1.300.840.550.592.630.521.072006年1.100.590.480.461.520.360.75表32004—2006年新疆地区6所医院的偿债能力分析%

医院H1H2H3H4H5H6均值2004年37.6456.21124.3439.8832.75112.0067.14资产增长率2005年13.1612.00124.3951.0441.00120.0060.272006年8.4716.99109.0524.5421.08111.0048.522004年16.504.1596.6113.4558.51141.0055.042005年19.7215.8366.16100.8713.09110.0054.282006年11.9110.2726.0822.8758.60111.0040.122004年10.104.1023.3454.102.852.5016.172005年12.0713.6415.6654.426.042.5417.402006年12.718.9310.9645.164.48-0.3913.64表42004—2006年新疆地区6所医院的发展能力分析%资产收益率固定资产增长率