税收的微观经济效应(ppt 68页)

- 格式:ppt

- 大小:1.12 MB

- 文档页数:69

第六章 税收的微观经济效应在现代税制体系中,所有税种都影响经济行为。

它们在把资源从个人和企业那里转移到政府的过程中,会以某种方式改变各行为主体的决策和行为。

当然,不同的税种将对不同的经济行为产生不同的影响,不同的税收政策所产生的激励效应也不会相同。

本章主要考察税收对家庭储蓄、私人投资、劳动供给等微观经济的影响。

第一节税收的收入效应和替代效应我们在详细分析税收对各种经济行为的影响之前,首先要理解经济学中的两个基本概念,即收入效应和替代效应。

从某种程度上说,税收的收入效应和替代效应是理解税收影响经济行为的关键。

一、收入效应和替代效应的一般含义收入效应与替代效应是微观经济学研究价格变动情况下商品购买调整时使用的两个概念。

当一种商品的价格发生变化时,将会导致(1)你能以一种商品交换另一种商品的比率发生变化;(2)你的收入的全部购买力也会发生变化。

例如,如果商品A的价格下降了,这意味着你为购买商品A可以少放弃一些商品B;同时,还意味着你的货币收入可以购买更多的商品A。

前者指的就是替代效应(substitution effect),后者指的就是收入效应(income effect)。

具体来说,收入效应是用来说明,一种商品购买量的增减,是因价格引起的某一固定收入购买力的变化造成的。

一种商品的价格上升时,收入效应就会使人们以既定的收入购买的商品减少了。

简单来说,收入效应是指因收入的购买力下降或上升对商品消费所作的调整。

替代效应是指随着商品价格的变化,人们用一种价格下降的商品替代其他价格保持不变的商品,增加对价格相对下降的商品的需求。

换言之,替代效应是指消费者因商品相对价格变化而对其开支结构所作的调整。

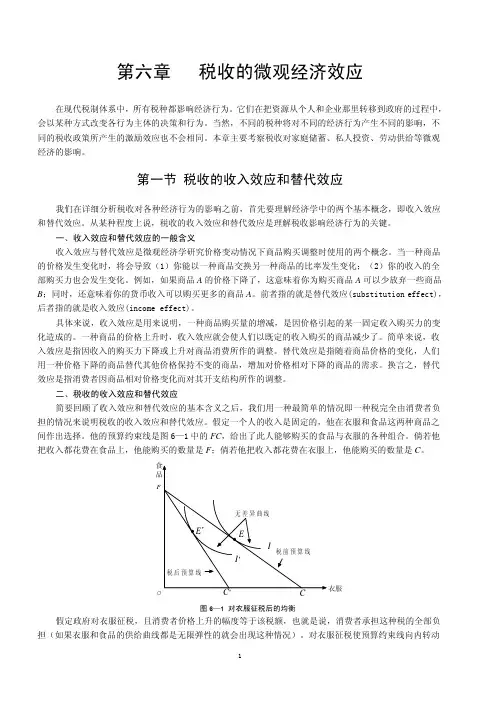

二、税收的收入效应和替代效应简要回顾了收入效应和替代效应的基本含义之后,我们用一种最简单的情况即一种税完全由消费者负担的情况来说明税收的收入效应和替代效应。

假定一个人的收入是固定的,他在衣服和食品这两种商品之间作出选择。