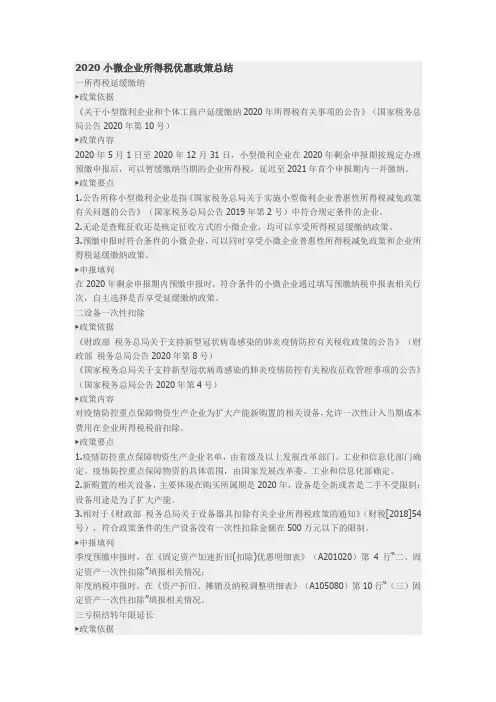

关于小型微利企业的企业所得税减免的计算

- 格式:pdf

- 大小:44.99 KB

- 文档页数:3

关于小型微利企业的企业所得税减免的计算摘要

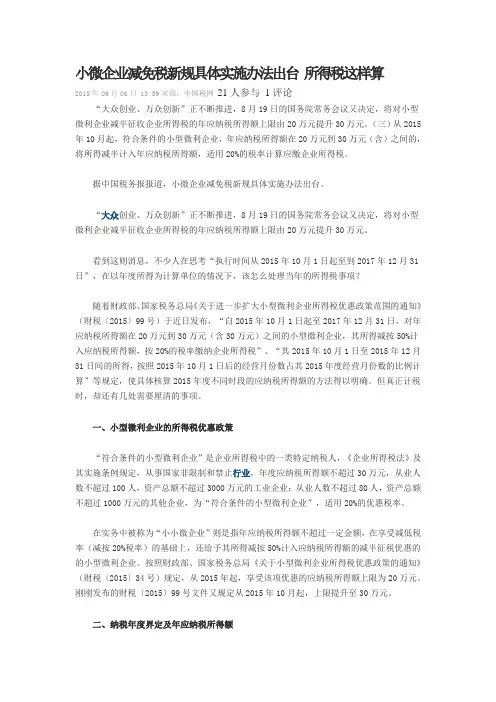

小型微利企业是指年应税所得额不超过300万元的企业,根据国家政策,小型微利企业可以享受企业所得税减免的优惠政策。本文将介绍小型微利企业的企业所得税减免的计算方法和相关规定。

1. 小型微利企业的认定标准

根据国家税务总局发布的《小型微利企业认定管理办法》,小型微利企业的认定标准如下:

年度应税所得额不超过300万元;

从业人数不超过300人。

2. 小型微利企业的所得税减免计算方法

小型微利企业享受的企业所得税减免,按照企业实际纳税额的比例计算。

具体计算方法如下:

减免额 = 应纳税所得额 × 税率 × 抵免比例

其中,应纳税所得额=实际纳税所得额-减免额。

3. 抵免比例根据国家税务总局公布的《企业所得税优惠政策》,小型微利企业的抵免比例为50%。也就是说,小型微利企业享受的企业所得税减免为其应纳税所得额的一半。

4. 示例计算

假设某小型微利企业的年度应税所得额为200万元,税率为25%。按照抵免比例50%计算,其企业所得税减免额为:

减免额 = 200万元 × 25% × 50% = 25万元

所得税实际纳税额为:

实际纳税额 = 应纳税所得额 减免额 = 200万元 25万元 = 175万元

5. 注意事项

小型微利企业需按时办理税务登记,并按规定申请企业所得税减免;

小型微利企业需按照国家政策法规及税务部门的要求保留相关的财务、税务文件和凭证。

小型微利企业的企业所得税减免是根据企业实际纳税额的一定比例计算的,减免额度为应纳税所得额的一半。企业在享受减免政策时,应按规定办理税务登记并保留相关的财务、税务文件和凭证。这一减免政策为小型微利企业提供了一定的税负优惠,鼓励其发展壮大。