学校固定资产明细表

- 格式:doc

- 大小:64.50 KB

- 文档页数:2

( )年学校固定资产明细表

单位盖章: 单位:元

乡镇 归口管理(限村完小填) 学校全称(与公章一致) 学校类别 序号 资产名称 资产编码 资产类别 入账日期如:2011/01/12 资产原价 单价 数量 存放地点 资产使用状态

在用/闲置/出租 资产来源

自购/拨入/捐赠 资产减少原因

报损/遗失/出售 备注

\

( )年学校固定资产明细表

单位盖章: 单位:元

乡镇 归口管理(限村完小填) 学校全称(与公章一致) 学校类别 序号 资产名称 资产编码 资产类别 入账日期如:2011/01/12 资产原价 单价 数量 存放地点 资产使用状态

在用/闲置/出租 资产来源

自购/拨入/捐赠 资产减少原因

报损/遗失/出售 备注

\

1528005280015278.6675%2640

13737一次分摊5%1.85

13737一次分摊5%1.85

4100400131.66675%20

1230230118.20835%11.5

1230230118.20835%11.5

11575%36

1105%0

113301330521.05835%66.5

21332.55%210

1105%0

2105%0

1500500139.58335%25

150050057.916675%25

33090一次分摊5%4.5

23060一次分摊5%3

33090一次分摊5%4.5

155一次分摊5%0.25

14040一次分摊5%2

14040一次分摊5%2

1193019301152.7925%96.5

2193038601305.5835%193

1800800163.33335%40

111901190518.84175%59.5

11146.4585%92.5

1105%0

1105%0

1460460136.41675%23

41400164008162.2925%820

240080087.916675%40

44001600815.83335%80固定资产分

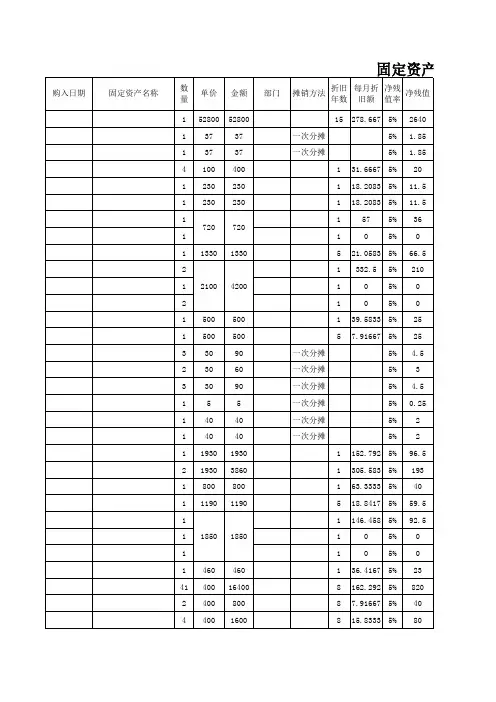

购入日期固定资产名称数量单价金额部门摊销方法折旧年数每月折旧额

720720

21004200净残值率净残值

1850185063400252008249.3755%1260

2300600147.55%30

1045450135.6255%22.5

445180114.255%9

1180018001142.55%90

12020一次分摊5%1

1404013.166675%2

1404013.166675%2

1540600147.55%30

166一次分摊5%0.3

116016052.533335%8

316048057.65%24

216032055.066675%16

125000250008247.3965%1250

120002000819.79175%100

固定资产变动表

时间: 年 月 日

资产名称: 型号:

原值: 使用年限: 年

转移原因:

以下由转出部门填写 以下由转入部门填写

转出部门: 转入部门:

用途: 用途:

管理人: 管理人:

资产编号: 资产编号:

存放地点: 存放地点:

部门经理

意 见 部门经理

意 见

财务部门意见(请提供相关财务数据):

电脑类固定资产 其他类固定资产

技术总监意见:

行政总监意见:

总经理意见:

原保管人

签名: 接收人

签名:

编制单位:XXX公司 单位:元项 目 房屋建筑 机器设备 运输工具 办公设备 电子设备 其他设备 合计固定资产原值2019年12月31日余额 - 40,616.00 - 56,000.00 - - 130,882.00—原值 62,882.00 68,000.00 130,882.00—减值准备 22,266.00 12,000.00本年增加数—本期购入 2,250.00 26,000.00 28,250.00—由在建工程转入 -—其他转入 -本期增加小计 - 2,250.00 - 26,000.00 - - 28,250.00本年减少数—报废或处理转出 25,100.00 25,100.00—本期出售 -—其他 -本期减少小计 - - - 25,100.00 - - 25,100.002020年3月31日余额 - 42,866.00 - 56,900.00 - - 134,032.00累计折旧2019年12月31日余额 -本年增加数—本期计提的折旧费用 2,582.00 2,582.00固定资产明细表—其他 -本期增加小计 - - 2,582.00 - - - 2,582.00本年减少数 —报废或处理转出 - —本期出售 - —其他 -本期减少小计 - - - - - - -2020年3月31日余额 - - 2,582.00 - - - 2,582.00固定资产净值2019年12月31日余额 - 40,616.00 - 56,000.00 - - 130,882.002020年3月31日余额 - 42,866.00 -2,582.00 56,900.00 - - 131,450.00其中:(1)融资租入固定资产净值(2)已提足折旧仍在使用的固定资产净值(3)年末暂时闲置的固定资产净值

财务帐与实物帐的固定资产入帐指引

一、房屋

1、建安工程投资和待摊投资,包括设计费、工程监理费、安全监理费、质量监督费、静压试桩费、测量地形现状、预算编制费、报建费、墙体金、水泥基金、用水增容费、用电增容费、电缆搬迁、小应变试桩费等费用,全部计入房屋及建筑物成本。

2、房屋及功能室装修费用,包括防盗网、防盗门、安全护栏、屋顶花园、随装修工程建造的不可移动的固定文件柜、台等家具、布线工程、水电增设及改装等,从未装修过的房间其首次装修费用计入被装修房屋的成本,增加该房屋价值,不增加面积;防盗网、防盗门、文件柜等的数量包含在装修费用中的不单独反映。从第二次装修开始,其装修费用不计入固定资产,不增加房屋成本,也不再从房屋成本中减去以前装修的费用。

3、房屋加层,其费用计入该房屋价值,加层建筑面积相应增加该房屋建筑面积。

4、建安工程投资或房屋及功能室装修费用中包含的独立设备,如电脑 室的电脑设备、语音室的语音设备、文艺室的文艺设备等,其价值从工程投资或装修费用分离出来,单独验收并按照设备类别入帐固定资产。

5、房屋及其水电修缮、维护,更换防盗网、防盗门,只作为修缮费用列支不计入固定资产。

6、房屋拆除时,必须尽快持有关资料报主管部门、财政部门批准销帐。房屋报废时应连同其装修费、屋顶绿化费等一并报废。

二、建筑物

1、运动场、塑胶跑道、篮球场、游泳池、喷水池、校区道路、围墙、水井、水塔、雕塑、花坛、升旗台及旗杆、画廊、大型宣传栏、德育长廊等属于建筑物,其建造成本应该计入建筑物价值之内。

2、一次性投入一万元以内的屋顶绿化及校园绿化工程,考虑到不易成活、不易养护、若遇修缮需要会被随时开挖等原因,可以不将其做为固定资产管理。

3、建筑物修缮和维护,绿化工程养护,只作为修缮费用列支,不计入固定资产。

4、建筑物及绿化工程入帐应细分到具体项目,尽量不要使用“一批、一套”这样的计量单位,不要把几个小项目合并成一个大项目入帐,以免盘点、修缮或报废时难以分清。 5、建筑物拆除时,必须尽快持有关报废资料报送主管部门、财政部门批准销帐。建筑物报废时应连同其拆除的附属设施等一并报废。