清科研究中心-中国创投暨私募股权投资市场2011上半年数据回顾

- 格式:pdf

- 大小:1.69 MB

- 文档页数:55

2011年一季度PE募资89.23亿美元房地产基金表现活跃2011年一季度中国私募股权市场中的募集活动持续提速,共有25支可投资于中国大陆地区的私募股权投资基金完成募集,其中不乏大型外资机构新募基金,当季募资总额89.23亿美元;相较于募资热情的持续高涨,季度内机构投资节奏稍事放缓,共完成投资交易75起,交易总额19.66亿美元。

大中华区著名创业投资与私募股权研究机构清科研究中心近日发布数据显示,2011年一季度中国私募股权市场中的募集活动持续提速,共有25支可投资于中国大陆地区的私募股权投资基金完成募集,其中不乏大型外资机构新募基金,当季募资总额89.23亿美元;相较于募资热情的持续高涨,季度内机构投资节奏稍事放缓,共完成投资交易75起,交易总额19.66亿美元,其中机械制造行业和互联网行业分别以8起交易跃居各行业案例数量榜首,2010年热门行业生物技术/医疗健康和清洁技术分别以7起案例屈居第二;退出方面,继2010年四季度退出案例数量大幅冲高后,本季度案例数量骤然回调,只有29支私募股权投资基金从23家被投企业中实现退出,其中包括IPO 退出28笔和并购退出1笔。

25支基金募集到位89.23亿美元,同比、环比皆上升显著据清科研究中心数据显示,2011年一季度内共有25支新基金完成募集工作,基金数量环比增长66.7%,同比增长38.9%;由于当季有包括KKR、霸菱亚洲以及前高盛大中华区主席胡祖六设立的春华资本等多家外资机构在内的大型基金募集到位,季度募资总额冲高至89.23亿美元,分别是上季度及去年同期的4.33倍和3.04倍。

从完成基金募集工作的机构类型来看,25支新募基金中有18支为本土机构募集,7支为外资机构募集。

除已经募集到位的基金外,一季度还有19支新基金宣布成立,其中披露目标规模的15支基金共计划募集148.99亿美元,不难看出2011年中国私募股权投资市场募资活动持续上年的火爆态势。

2011年前11个月PE投资逾238亿退出阻力凸显打印文章加入投资界收藏评论[0]2011-12-7 14:00:00清科研究中心傅喆阅读:779涉及行业:投资行业统计显示,2011年前11个月共有204支私募股权投资基金完成募集,其中披露金额的195支基金共计募集335.82亿美元,均已超越去年全年水平。

大中华区著名创业投资与私募股权研究机构清科研究中心近日发布2011年前11个月中国私募股权投资市场数据,统计显示,2011年前11个月共有204支私募股权投资基金完成募集,其中披露金额的195支基金共计募集335.82亿美元,均已超越去年全年水平,其中人民币基金在数量及金额方面双双超越外币基金,较上年同期涨幅明显;与此同时,中国私募股权投资市场中的投资活动也强势攀升,前11个月共计完成投资交易654笔,披露金额的610起案例共计投资238.11亿美元,其中投资策略呈现多样化,除成长资本类投资外,其他投资策略案例数量占比达到15.9%,金额占比达到41.9%;投资地域方面,年内中西部地区表现亮眼,投资活跃度大幅提升;在募资和投资活动均呈现激增的同时,机构退出表现拉响警报,前11个月,共有123支私募股权投资基金从被投企业中实现退出,较上年同期下滑10.9%,平均账面回报倍数的走低也显示私募股权投资机构的境内及境外退出均面临着极大压力。

新募基金数量再创新高,平均规模探底拷问募资压力2011年前11个月共有204支私募股权投资基金完成募集,基金数量已达去年全年的2.49倍,其中披露金额的195支基金共计募集335.82亿美元。

值得注意的是,年内新募基金规模走低,达到2006年以来的最低水平,随着市场中流动性的减少,机构募资强度增加,基金规模增长乏力。

结合机构类型分析,204支基金中有177支为本土机构募集,募资金额213.43亿美元;外资机构募集25支,共计募集资金119.47亿美元;另外,有2支合资机构募集的基金到位2.92.亿美元。

2011年上半年中国私募股权投资市场分析报告大中华区著名创业投资与私募股权研究机构清科研究中心近日发布2011年上半年中国私募股权投资市场数据,统计结果显示,今年上半年中国PE市场募集活动稳步走高,共计55支新基金完成募集,披露金额为145.41亿美元,此外,有51支新设立基金正式启动了募集工作;投资方面,较去年同期涨幅明显,共有188家企业获得来自私募股权投资机构的95.88亿美元注资,投资金额已经超越去年全年水平的90.0%,其中,生物技术/医疗健康、互联网、清洁技术行业最受青睐,位列投资行业排名前三甲;退出方面,2011年上半年有63支私募股权投资基金从47家被投企业中实现退出,案例数量较上年同期平稳增长,但较去年下半年回落幅度较大,IPO依然是主要退出方式,共有退出案例61笔,并购及股权转让方式退出各有1笔。

2011年上半年募资再次发力,外资PE机构加快设立人民币基金步伐2011年上半年完成募集的55支私募股权投资基金共计募集到位145.41亿美元,基金数量同比及环比分别实现25.0%和44.7%的增长;募集金额方面,由于去年同期有超大规模外币PE基金募集到位,今年呈现同比下滑30.1%,但环比增长113.0%。

结合完成募资工作的机构类型分析,上半年由本土PE机构募集完成的基金共有42支,募资金额61.07亿美元;外资PE机构募集基金12支,募集金额83.10亿美元;合资PE机构募集基金1支,基金规模1.24亿美元。

总体来看,本土PE机构募资节奏较快,但规模增长乏力,一定程度上局限了其投资策略的运用,这或在未来成为部分本土机构的发展掣肘。

与此同时,2011年上半年有51支新设立基金启动了募集工作,其中披露目标规模的38支基金共计划募集339.72亿美元,其中,包括摩根士丹利、高盛等知名外资PE机构均加入了人民币基金战局,纷纷以与地方政府合作方式设立人民币基金,以巩固自身在中国私募股权市场的竞争地位。

《2011年中国私募股权基金市场研究报告》初期探索阶段为1995年至2005年;发展提升阶段大致为2006年至2015年,共包含两个子阶段。

在前一子阶段(2006年至2011年),商业银行为股权基金提供完善的资产托管服务,并开始探索贯穿股权基金生命周期的,涵盖项目对接、投贷联动、财务顾问、上市退出等综合一体的金融增值服务。

在后一子阶段(2012年至2015年),随着监管政策的逐步放宽,商业银行将进一步探索和深化包括信贷和风控机制创新在内的综合金融服务,为股权基金发展提供更大支持;综合经营阶段在2015年以后,届时商业银行不仅可能成为私募股权基金的LP,即有限合伙人,还可能探索设立子公司投资股权基金,发起设立FOF(Fund of Fund 基金中的基金)投资股权基金,或者直接成为股权基金的管理人,在市场发挥越来越大的主导作用。

报告对国内私募股权基金市场的发展进行了系统回顾和总结,对股权基金市场面临的机遇和挑战进行了全面思考,对目前的法律环境及未来的政策走向进行了认真梳理,尤其专门针对商业银行参与股权基金市场的历史、现状、路径和未来进行深入分析和预见。

报告的正式推出对于进一步推动国内股权基金市场的规范发展,发挥商业银行在股权基金综合金融服务中的积极作用,深化和加强商业银行和私募股权基金的合作关系均具有重要意义,并且将对我国私募股权基金行业发展产生积极影响作用。

研究报告认为,近年来我国私募股权基金市场快速增长,对于完善多层次资本市场体系,拓宽企业融资渠道,推动国民经济持续稳定健康发展,促进产业结构升级和创新型国家建设都发挥了重要作用。

报告同时指出,我国私募股权基金在发展壮大的同时,整个市场也正面临前所未有的机遇和挑战:第一,国家日益重视对私募股权基金市场的规范管理,但是相关监管体制和法律环境仍有待完善;第二,人民币基金加速崛起,LP资源日益丰富,但LP群体尚不成熟,LP结构有待完善;第三,私募股权基金更加专业化、细分化,但是项目竞争激烈,投资压力增大,基金的治理风险进一步加剧;第四,国内股权投资基金管理机构数量快速增加,但市场仍缺乏对基金管理机构的科学评价机制;第五,私募股权基金IPO退出活跃,但股权转让与并购等退出方式总体占比较低,多元化退出渠道尚未完全形成;第六,行业协会与市场中介机构表现活跃,但行业运作规范和服务标准仍亟待建立;第七,部分研究机构和高等院校开始加强私募股权人才培养,但目前国内复合型股权投资人才较少,国家亟需建立系统性人才培养平台。

中国私募股权投资基金回顾与展望[ 2011-1-8 15:06:00 ]推荐本文各位嘉宾,各位老师下午好,感谢人民大学邀请我来做这个发言。

我要演讲的题目是“中国私募股权投资基金回顾与展望”,这个题目跟我们下午主题创业板发展是有密切相关,我的第一部分讲2010年中国私募股权投资的回顾。

在2010年前三季度整体募集金额达到284美元,新成立基金144支。

人民币基金在数量上占到90%的份额,在金额上赚到40%的金额。

从这我们可以看到,人民币基金在蓬勃兴起,虽然规模还比较小,但是发展很迅速。

去年前三季度PE共发生146笔投资交易,披露投资金额达到41亿美元,已经超过了2009年的全年水平。

所以,前三季度已经超过了前一年,09年的水平。

所以说,可以说去年在世界各国,特别是西方主要国家PE投资都在还在下降,中国是一枝独秀,在蓬勃兴起,这是我们狭义的PE概念。

10年前三季度VC超过09年前三季度水平。

2010年前三季度128家VC/PE投资企业成功IPO,上市融资额达到199亿美元。

所以,我们看到很多被投资的企业他们成功的上市融资,特别是我们看到在创业板,还有创业板推出的这个点上,可以看出上市的势头发展的非常快,而这跟创业板的推动是有关系的。

在国内上市的98家企业,为VC和PE带来平均超过10倍的平均帐面回报。

就是这些上市公司,给VC和PE投资帐面价值带来了超过10倍,尤其在理论上大家认为PE和VC 是暴富的行业。

实际上这个看法还要具体分析,首先这是一个帐面价值,因为在去年前三季度来讲,PE和VC普遍还没有解禁,现在迅速有解禁,解禁之后的价格还不确定。

第二即使卖掉一个价格,对于一个VC或者PE来讲,他也不能代表他整体的业绩,因为他也许投资的5个项目只有一个上市的,另外4个没有上市,那个回报要平均化,这是一个。

第三个来讲,即使有一个上市退出了,可是我的整个投资期一个PE整个投资运作退出,一直到结束这么一个期马上是8年期,我最后的平均回报是要算每年覆盖整个8年运作期里头的回报。

近日,清科研究中心发布2011年中国私募股权投资市场数据,统计显示,当年共有235支可投资于中国大陆地区的私募股权投资基金完成募集,为2010年的2.87倍,披露募集金额的221支基金共计募集388.58亿美元,同比上涨40.7%;2011年中国私募股权市场发生投资交易695起,其中披露金额的643起案例共计投资275.97亿美元。

以下是2011年中国PE投资市场十大披露金额投资案例:1、2011年8月29日,淡马锡收购美国银行持有的建设银行44亿股H股,涉资达217.36亿港元,成为PE市场披露投资规模最大的一起案例。

此项交易也带动了整个金融业的投资规模,去年金融业以72.22亿美元的投资规模居各行业之首。

2、2011年9月22日晚间,知情人士向记者透露,俄罗斯互联网投资机构DST、银湖基金和云锋基金联合收购了部分阿里巴巴集团员工和股东持有的股份。

美国科技博客All Things Digital报道,多名消息人士表示,这部分股份价值16亿美元,如果这一股票收购计划能全部完成,这些投资公司将持有阿里巴巴集团的5%股份。

3、2011年4月1日,京东商城正式宣布完成15亿美元C轮融资,本轮融资由俄罗斯投资集团(DST)、老虎基金等6家基金和一些社会知名人士投资。

融资将几乎全部投入于物流和技术研发方面,京东商城预计最快将于2013年在香港或美国上市。

4、过去曾多次获洽购股权均未果的电视广播(TVB,511),2011年3月31日终于由“壳王”陈国强、王雪红及Providence Equity三方组成的财团赢得“美人”归,入主电视广播的交易终获广播事务管理局批准,令这个约62亿港元(约合美元8亿元)代价,从邵氏兄弟手上取得TVB百分之二十六股权的交易,在交易限期前最后一天完成,TVB逾四十年的邵逸夫时代正式结束。

5、2011年2月至6月,新华保险部分股东发生股权转让,其中,2011年2月26日,苏黎士股份将所持6500万股新华保险股份转让于中金证券(香港)有限公司,转让价格28元每股,约合2.68亿美元。

2011年上半年中国LP迅速扩容至3947家行业发展正当时2011-07-19 清科研究中心2011年上半年中国创投暨私募股权市场募资热情依然高涨,除外资LP出于战略布局考虑继续加大对中国地区的投入以外,随着针对本土LP的政策环境不断改善特别是对本土大型机构投资者的开闸,本土LP群体迅速扩容。

伴随着中国创投暨私募股权市场的快速发展,中国LP市场亦迎来了自身成长的小高潮。

就此,大中华区著名创业投资暨私募股权研究机构清科研究中心于2011年首次推出《中国创业投资暨私募股权投资市场LP研究报告》,及时跟进市场LP最新动态,并针对现有以及潜在LP的投资理念和发展趋势进行跟踪和剖析,以供市场参考。

中国LP市场本土投资者“散户”当道企业挺进VC/PE热情高涨2011年上半年中国创业投资暨私募股权市场募资情况维持增速,LP积极参与VC/PE 基金募集。

根据清科数据库统计显示,截止2011年6月,清科数据库中收录的LP共3947家,在所有收录的LP中,有可投资本量数据披露的机构共2434家,共计可投资金规模6,523.07亿美元。

从LP数量上分析,目前我国创业投资暨私募股权市场基金募资的主要来源为富有家族及个人,共计1895家,占投资者总数的48.0%,其中境内投资人超9成。

高净值个人的数量庞大原因包括两方面:首先,由于国内高净值个人的数量和持有财富额不断攀升,股权投资成为越来越多个人投资者资产配置中添置的重点,部分个人LP也希望借以投资向顶级GP“取经”,在未来开拓自身股权投资业务;此外,第三方中介机构渠道如诺亚财富、部分银行私人银行部助推更多高净值个人参与股权投资,一方面,第三方中介机构的专业理财能力获得越来越多高净值个人的肯定,另一方面,第三方中介机构渠道与活跃在中国市场上的优秀基金管理公司合作联系更加紧密,作为财富的集约能够以较快的速度和较高的效率帮助GP募集完成人民币基金。

企业LP在募资数量中排第二位,共762家,占投资者总数的19.3%,其中,来自本土的企业有543家,占企业投资者总数的71.3%。

2011年第一季度中国企业上市研究报告《2011年第一季度中国企业上市研究报告》主要分为主体部分和附录部分。

其中主体部分分为五个部分:第一部分是2011年第一季度中国企业上市回顾。

在这一部分中我们对2011年第一季度中国境内外宏观经济形势、资本市场环境进行了分析,回顾和总结了一季度中国企业境内外上市的特征。

第二部分是统计部分,共三章。

这三章对2011年第一季度中国企业境内外上市的总体情况进行了阐述,对全球各市场(NASDAQ、纽约证券交易所、香港主板、香港创业板、新加坡主板、凯利板、伦敦证券交易所主板、伦敦AIM、东京证券交易所主板、东京证券交易所创业板、韩国交易所主板、韩国创业板和法兰克福证券交易所)及国内沪深两市新股上市情况进行了全面分析和描述,并特别介绍了由创业投资和私募股权投资所支持的中国企业上市情况,全面展示了2011年第一季度中国企业境内外上市的情况。

第三部分是案例集锦。

我们收录了2011年第一季度发生的47起具有创投或私募股权投资支持的中国企业境内外上市的案例,将大量翔实的数据呈现在读者面前。

第四部分是专题研究部分。

《2011年“新三板扩容”投资机会专题研究报告》成为本报告的重点研究专题。

在这一部分中,我们对“新三板扩容”所带来的发展机遇做出观测,提供了大量丰富详实的数据,从各层次资本市场运作方式、“新三板”的成立背景、国家级高新区、中介及VC/PE机构、园区企业等各角度全面解析了“新三板扩容”所带来的发展机遇,并对“新三板”扩容后的发展模式、在我国多层次资本市场中的定位进行探索。

第五部分是预测与展望。

根据一季度境内外经济和资本市场的发展态势,我们对2011年第二季度海外市场和境内市场中国企业上市情况做了展望和预测。

附录分为四个部分。

第一部分是2011年第一季度中国企业海外上市一览表;第二部分是2011年第一季度中国企业境内上市一览表;第三部分是2011年第一季度创投或私募股权投资支持的中国企业境内外上市一览表;第四部分是清科行业分类原则。

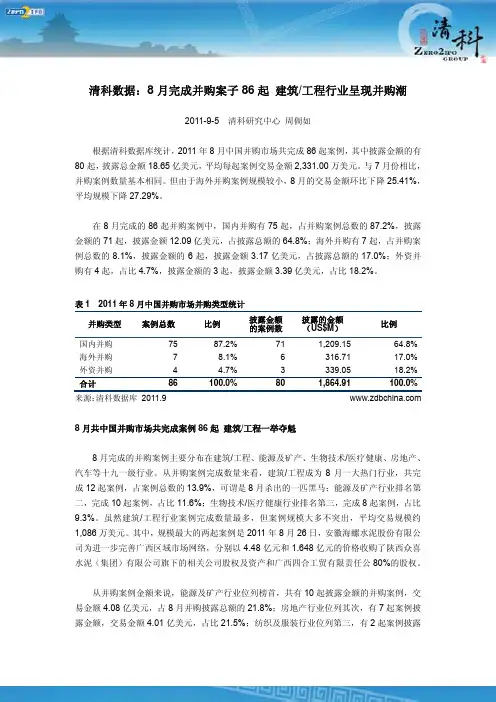

清科数据:8月完成并购案子86起建筑/工程行业呈现并购潮2011-9-5 清科研究中心周倜如根据清科数据库统计,2011年8月中国并购市场共完成86起案例,其中披露金额的有80起,披露总金额18.65亿美元,平均每起案例交易金额2,331.00万美元。

与7月份相比,并购案例数量基本相同。

但由于海外并购案例规模较小,8月的交易金额环比下降25.41%,平均规模下降27.29%。

在8月完成的86起并购案例中,国内并购有75起,占并购案例总数的87.2%,披露金额的71起,披露金额12.09亿美元,占披露总额的64.8%;海外并购有7起,占并购案例总数的8.1%,披露金额的6起,披露金额3.17亿美元,占披露总额的17.0%;外资并购有4起,占比4.7%,披露金额的3起,披露金额3.39亿美元,占比18.2%。

表1 2011年8月中国并购市场并购类型统计并购类型案例总数比例披露金额的案例数披露的金额(US$M)比例国内并购75 87.2%711,209.15 64.8%海外并购7 8.1%6316.71 17.0%外资并购 4 4.7%3339.05 18.2%合计86 100.0%801,864.91 100.0%来源:清科数据库2011.9 8月共中国并购市场共完成案例86起建筑/工程一举夺魁8月完成的并购案例主要分布在建筑/工程、能源及矿产、生物技术/医疗健康、房地产、汽车等十九一级行业。

从并购案例完成数量来看,建筑/工程成为8月一大热门行业,共完成12起案例,占案例总数的13.9%,可谓是8月杀出的一匹黑马;能源及矿产行业排名第二,完成10起案例,占比11.6%;生物技术/医疗健康行业排名第三,完成8起案例,占比9.3%。

虽然建筑/工程行业案例完成数量最多,但案例规模大多不突出,平均交易规模约1,086万美元。

其中,规模最大的两起案例是2011年8月26日,安徽海螺水泥股份有限公司为进一步完善广西区域市场网络,分别以4.48亿元和1.648亿元的价格收购了陕西众喜水泥(集团)有限公司旗下的相关公司股权及资产和广西四合工贸有限责任公80%的股权。

清科观察:上半年PE监管权最终敲定VC/PE谋求创新变局2013-7-19 清科研究中心罗玉2013年上半年,国内生产总值同比增长7.6%,其中,一季度增长7.7%,二季度增长7.5%。

中国经济指数出现持续下降。

在此背景之下,与宏观市场环境关联紧密的中国创业投资暨私募股权投资市场表现同样差强人意。

VC/PE行业正在经历去掉光环,展现真实的过程。

监管政策上的变动、行业内部的调整,为上半年VC/PE市场带来新的气象。

回顾过去的半年VC/PE市场发展情况,清科研究中总结以下市场热点:证监会获私募股权基金监管权,PE将统一监管2013年2月20日证监会公布《私募证券投资基金业务管理暂行办法(征求意见稿)》,要求股权投资管理机构、创业投资管理机构等符合登记条件的,应当向基金业协会申请登记。

2013年6月27日,中央编制办公室印发《关于私募股权基金管理职责分工的通知》。

《通知》明确,证监会负责私募股权基金的监督管理,实行适度监管,保护投资者权益;发改委负责组织拟订促进私募股权基金发展的政策措施,会同有关部门研究制定政府对私募股权基金出资的标准和规范;两部门要建立协调配合机制,实现信息共享。

自此,争论已久的PE监管权成为定局。

证监会监管权的确立,将为今后PE 市场带来新的变化,具体监管措施及成效,有待相关政策进一步出台。

打破一二级市场投资藩篱,“大资管”时代日益临近2012年9月26日,证监会发布修订后的《基金管理公司特定客户资产管理业务试点办法》(下文简称“办法”),《办法》中第九条明确指出资产管理计划资产可投资于“未通过证券交易所转让的股权、债券及其他财产权利”。

同时,《办法》规定投资于未通过证券交易所转让的股权、债券及其他财产权利的特定资产管理计划称为“专项资产管理计划”。

基金管理公司应当设立专门的子公司,通过设立专项资产管理计划开展专项资产管理业务。

这意味着公募基金投资范围将从二级市场向股权投资领域延伸,公募基金也可组建相应的管理团队从事股权投资业务。

2011年第三季度中国LP增至4551家“投资有道”仍需理性指引2011-10-25 清科研究中心刘碧薇大中华区著名创业投资暨私募股权研究机构清科研究中心最新数据显示:截止至2011年第三季度,清科数据库中收录的LP共4,551家,在所有收录的LP中,披露可投资本量的机构共3,037家,可投资金规模共计6,640.70亿美元。

从LP数量上分析,在清科研究中心观测的16类LP中,富有家族及个人、企业以及VC/PE机构活跃度居于前三名,分别有2,175家、880家以及325家,分别占LP总数的47.8%、19.3%以及7.1%,这三类LP 的占比超过中国创投暨私募股权市场投资人总数量的七成;LP可投资本量方面,上市公司、公共养老金、主权财富基金可投资本量远超其他类别LP,这三类LP披露的可投资本量均破千亿美元,分别为1784.02亿美元、1431.72亿美元以及1423.51亿美元,各占可投资本总量的26.9%、21.6%以及21.4%。

图1 2011年第三季度中国创业投资暨私募股权市场LP类别比较(按数量,个)图2 2011年第三季度中国创业投资暨私募股权市场LP类别比较(按可投资本量,US$B)清科研究中心观测到2011年第三季度LP市场呈现以下特点:富有家族及个人携企业“联动”投资VC/PE 民间资本投资渠道仍需转型富有家族及个人LP在中国创业投资暨私募股权领域的表现相当抢眼。

截至2011年第三季度,清科数据库中收录的富有家族及个人LP共2,175家,占LP总数量的47.8%。

其中披露可投资本量的富有家族及个人共1992家,毋庸置疑,是中国LP市场中最活跃的一个类别;然而在可投资本量方面,共计47.60亿美元,仅占投资总额的0.7%,可见当前富有家族及个人可投资于VC/PE基金的资产仍相对有限。

清科研究中心观察到,品牌基金要求的投资门槛一般在1,000.00万元左右,目前市场上富有家族及个人的平均单笔投资规模在1,000.00万元徘徊,部分个人投资者并未将个人财富主要配置到创投暨私募股权领域中来,即使在投资之后依然疑虑过多,与GP之间的信任度有待加强。

ChinaVenture 2011年第二季度中国创业投资及私募股权投资市场统计分析报告发布时间:2011-7-28 来源:ChinaVenture 作者:冯坡关键发现2011年第二季度中国VC/PE投资市场共披露基金62支,其中募资完成、首轮募资完成及开始募资基金数量分别为33支、5支和24支。

募资完成54.75亿美元,与上季度基本持平;新成立基金开始募资目标规模为146.34亿美元,环比大幅增长。

第二季度募资完成基金中,26支人民币基金募资完成约合22.05亿美元,7支美元基金募资完成32.70亿美元。

成长型(Growth)基金及创投(Venture)基金均有16支完成募资,另有一支政府引导基金。

成长型基金完成募资41.29亿美元,创投基金募资完成12.57亿美元。

第二季度披露VC投资案例276起,投资总额22.92亿美元,本季度披露案例数量及融资规模均达到历史最高。

VC投资涉及15个行业,互联网行业融资依然最为活跃,披露投资案例97起,占季度案例总量的35.1%;融资15.23亿美元,占季度创投总额的66.5%。

Series A投资案例数量为195起,占据季度总投资案例数量的70.7%;总融资金额9.17亿美元,占比42.2%;获得三轮以上VC融资的企业达到12家。

人民币基金VC投资案例为175起,投资总额约为5.82亿美元,分别占比64.9%和25.4%。

第二季度披露PE投资案例86起,投资总额79.98亿美元,相比上季度分别分别增长24.6%和15.3%。

相比去年同期,PE投资规模大幅增长。

PE投资涉及16个行业,行业分布较为分散。

制造业、能源及矿业、互联网行业投资活跃度居前三;互联网行业披露投资金额居各行业之首。

披露成长型(Growth)投资案例43起、PIPE投资36起、Buyout类型投资7起。

相比上季度,PIPE类型投资占比明显上升。

人民币基金PE投资案例为57起,投资总额为34.57亿美元,分别占比66.3%和43.2%,投资金额占比相比上季度有所提高。

2011年私募股权投资(PE+VC)市场分析制作单位:润佳华晟(北京)投资基金管理有限责任公司制作人:顾宗霖时间:2012年1月16日目录12011年募集分析 (3)1.1总量概述 (3)1.2按币种分类 (4)1.2.1VC基金募集情况(按照币种分类) (4)1.2.2PE基金募集情况(按币种分类) (5)22011年私募股权投资基金(PE+VC)投资与退出分析 (6)2.12011年VC投资情况分析 (6)2.22011年VC投资退出方式分析 (9)2.32011年PE基金投资标的分析 (14)2.42011年PE基金退出渠道分析 (16)32011年中国并购市场分析 (18)3.12011年中国市场并购规模大幅度增长 (18)3.2外资企业并购国内企业统计 (19)3.32011年中国并购市场行业分析 (20)42011年LP统计分析 (21)4.1行业逐步规范催生机构投资人勃兴 (22)4.2LP分类统计 (23)4.3本土外资LP特性有别外资机构投资人起示范作 (24)52011年GP统计分析 (26)5.12011年GP对基金投资周期的倾向 (26)5.2基金募集的时候GP对LP的倾向(投中观点) (27)5.3GP对LP在投资中扮演角色的倾向 (28)5.4国内GP在募集人民币基金时选择的渠道 (29)5.5基金管理团队 (30)5.5.1基金管理团队规模 (30)5.5.22011年基金管理团队扩充 (31)5.5.32011年基金管理团队扩充规模 (32)2011年私募股权投资(PE+VC)市场分析12011年募集分析1.1总量概述根据清科数据统计分析,2011年累计募集完成各类PE/VC基金617只,募集金额为670.6亿美元。

z图:2011年PE基金募集金额和数量增长数据图2011年中外创投机构共募集新VC基金382只,为2010年的2.42倍;新增可投资于中国大陆的资本总量282.02亿元;基金募集规模方面,为2010年募资总量111.69亿美元的2.53倍。

一季度中国IPO全球领先VC/PE支持回报率平均8.74倍2010年一季度110家中国企业IPO上市,39家VC/PE支持企业平均8.74倍投资回报在清科研究中心关注的境外13个市场和境内3个市场上,2010年第一季度全球IPO 交易如火如荼,全球共有167家企业上市,融资308.80亿美元,平均每家企业融资1.85亿美元。

大中华区著名创业投资与私募股权研究机构清科研究中心近日发布的《2010年第一季度中国企业上市研究报告》显示:在清科研究中心关注的境外13个市场和境内3个市场上,2010年第一季度全球IPO交易如火如荼,全球共有167家企业上市,融资308.80亿美元,平均每家企业融资1.85亿美元。

其中,中国企业表现最为抢眼,多达110家企业在境内外市场上市,超越其他国家IPO总数近一倍;一季度中国企业上市融资总额达193.53亿美元,占全球融资总额的62.7%,平均每家企业融资1.76亿美元(见表1)。

在中国经济恢复速度领先全球、境内A股IPO重启后持续升温的背景下,境内上市继续放量;尽管中国企业境外上市脚步略有放缓,但境内外上市总量和融资总额盘踞历史高位,并创下2007年以来一季度同期新高。

其中,上市企业数量较2009年同期增加105家,较2008年同期增加79家;融资额较2009年同期增加100.91倍,较2008年增加71.7%。

(见图1)表1图1在市场的分布上,110家中国上市企业中有19家企业在海外各市场挂牌1,融资20.46亿美元,上市数量同比增加15家,融资额同比增加9.77倍;境内资本市场魅力大增,吸引了高达91家企业上市,融资额为173.07亿美元,上市数量则同比增加了91家,平均融资额为1.90亿美元。

(见表2)表2海外上市数量和融资额环比回落,同比增幅明显,市场、行业较集中2010年第一季度,受各国宏观经济继续向好影响,海外各资本市场基本延续下半年的良好形势,各大股指盘整上行,各国新股发行较为活跃;但受通胀及加息等不确定性因素影响,境外新股发行亦呈现谨慎迹象。

2011年第一季度中国市场共完成并购案例227起2011-04-0711:05:30清科研究中心我要评论(0).[小中大]在清科研究中心研究范围内,一季度中国并购市场共完成并购案例227起,同比增长48.4%,环比增长22.0%;披露金额的202起案例并购总额达141.52亿美元,与去年同期的并购金额53.91亿美元相比增长高达162.5%;与上季度并购金额126.44亿美元相比环比增长11.9%。

其中,国内并购案例有186起,涉及金额58.24亿美元;海外并购19起,但涉及金额高达55.78亿美元;外资并购有22起,涉及金额为27.50亿美元。

大中华区著名创业投资与私募股权研究机构清科研究中心近日发布的《2011年第一季度中国并购市场研究报告》显示:2011年第一季度,在全球经济缓慢复苏并步入正常发展轨道和中国经济强劲增长的大环境下,中国的并购市场呈现了爆发式增长,并购案例数和并购金额均创下单季度历史新高。

数据显示,在清科研究中心研究范围内,一季度中国并购市场共完成并购案例227起,同比增长48.4%,环比增长22.0%;披露金额的202起案例并购总额达141.52亿美元,与去年同期的并购金额53.91亿美元相比增长高达162.5%;与上季度并购金额126.44亿美元相比环比增长11.9%。

其中,国内并购案例有186起,涉及金额58.24亿美元;海外并购19起,但涉及金额高达55.78亿美元,几乎与国内并购持平;外资并购有22起,涉及金额为27.50亿美元。

清科研究中心认为,2011年第一季度中国并购市场存在如下三个引人注目的特点:跨国并购爆发式增长:海外并购和外资并购“双剑齐发”,交易额狂翻数倍清科研究中心数据显示,本季度跨国并购呈现了强势增长,并购案例共完成41起,披露金额的31起案例并购金额高达83.28亿美元,占本季度中国市场并购总额的58.8%。

跨国并购交易总额与上一季度的23.69亿美元相比,环比增长高达251.5%,与去年同期的23.30亿美元相比,同比增长也高达257.4%;并购案例数也实现了环比增长105.0%,同比增长5.1%。