2020/1/13

东北财经大学金融学院·王立元

23

内生金融契约论 — 公司控制理论

阿洪和博尔顿模型(Aghion-Bolton Model,1992)

阿洪和博尔顿研究了债务契约中的破产机制 的特征,他们认为融资中资本结构的选择也就是 控制权在不同证券持有者之间分配的选择,最优 的负债比例是在该负债水平上导致气公司破产时, 将控制权从股东转移给债权人。

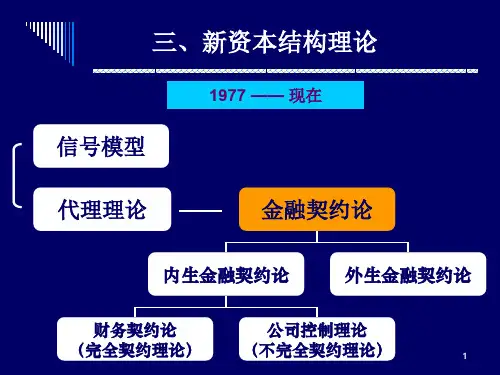

三、新资本结构理论

信号模型

1977 —— 现在

代理理论

金融契约论

内生金融契约论

外生金融契约论

财务契约论

公司控制理论

(完全契约理论) (不完全契约理论) 1

金融契约理论

代理理论回答了什么是代理成本和为什么会产生代理成本 的问题,金融契约理论则试图回答如何控制代理成本的问题。

在公司投融资过程中,金融契约的设计问题包括公司控 制权安排和现金流收益分配两个方面的问题。

首先,它假设公司在资本结构中引进风险债务必 有利益可言,因而存在一个最优资本结构问题;

其次,它再假设风险债务可以通过财务契约进行 控制,所以存在一个最优财务契约问题。

2020/1/13

东北财经大学金融学院·王立元

15

内生金融契约论 — 财务契约论

霍肯和西贝特等人指出可以通过设计可转换条款、可赎回 条款和优先债务条款来部分解决代理问题。

Diamond, Douglas W. “Financial Intermediation and Delegated Monitoring,” Reviews of Economic Studies, 51 (1984), pp. 393-414.

Gale, Douglas. and Hellwig, Martin. “Incentive-Compatible Debt Contracts: The One-Period Problem,” Review of Economic Studies 52 (1985), pp. 647-663.