税务稽查讲义

- 格式:ppt

- 大小:769.50 KB

- 文档页数:183

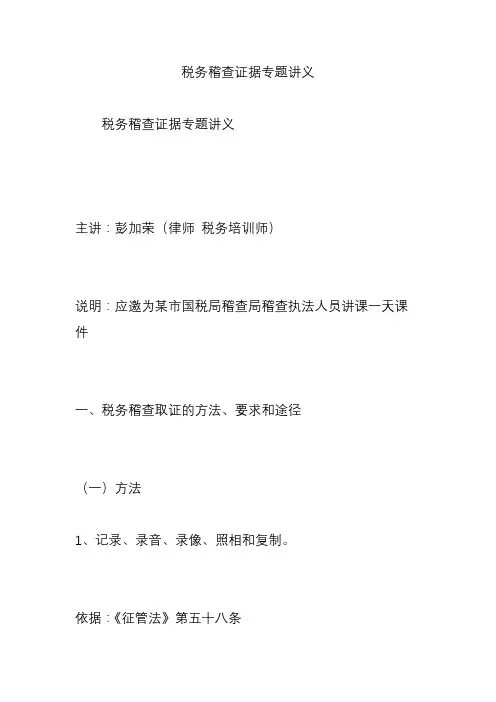

税务稽查证据专题讲义税务稽查证据专题讲义主讲:彭加荣(律师税务培训师)说明:应邀为某市国税局稽查局稽查执法人员讲课一天课件一、税务稽查取证的方法、要求和途径(一)方法1、记录、录音、录像、照相和复制。

依据:《征管法》第五十八条税务机关调查税务违法案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

操作:(1)记录。

记录应当使用能够长期保持字迹的书写工具书写,也可使用计算机记录并打印。

比如,听证笔录、询问(调查)笔录、现场笔录、勘验笔录、陈述申辩笔录、送达回证等等。

(2)录音、录像、照相。

制作录音、录像、照相等视听资料的,应当注明制作方法、制作时间、制作人和证明对象等内容。

(3)复制。

提取证据材料复制件的,应当由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

2、证据保全(1)证据先行登记保存。

依据:《行政处罚法》第37条第二款“在证据可能灭失或者以后难以取得的情况下,经行政机关负责人批准,可以先行登记保存,并应当在七日内及时作出处理决定,在此期间,当事人或者有关人员不得销毁或者转移证据。

”操作:(1)经本单位负责人(县以上税务局局长)批准;(2)会同被调查(检查)人对证据进行逐项清点、登记并开具《证据先行登记保存清单》,记载时间、保存地点、证据的名称种类及数量、参加证据登记保存的各方人员等内容,由两名以上税务执法人员和被调查(检查)人核对后签字或者盖章,一式两份,双方各持一份;(3)七日内采取措施固定证据。

(2)申请公证。

依据:《公证法》第11条根据自然人、法人或者其他组织的申请,公证机构办理下列公证事项:(九)保全证据;举例:文书送达中的公证申请。

(二)途径和要求证据总的要求:关联性、合法性和真实性。

税务稽查工作规程规定,实施检查时,应当依照法定权限和程序,收集能够证明案件事实的证据材料。

收集的证据材料应当真实,并与所证明的事项相关联。

调查取证时,不得违反法定程序收集证据材料;不得以偷拍、偷录、窃听等手段获取侵害他人合法权益的证据材料;不得以利诱、欺诈、胁迫、暴力等不正当手段获取证据材料。

税务稽查课件税务稽查课件税务稽查是一项重要的财务管理工作,它对于确保国家税收的合法性、公平性和有效性具有重要意义。

税务稽查课件是帮助税务人员了解和掌握税务稽查工作的一种教学工具,通过课件的形式,可以系统地介绍税务稽查的相关知识和技能,提升税务人员的稽查能力。

一、税务稽查的概念和意义税务稽查是指税务机关依法对纳税人和扣缴义务人的税收行为进行核实、检查和审计的一种行政监管活动。

税务稽查的目的是保障税收的合法性和公平性,防止税收漏税和偷税行为的发生,维护税收秩序,促进税收收入的增长。

税务稽查的意义在于,通过对纳税人和扣缴义务人的税收行为进行监督和检查,可以发现和纠正违法行为,提高税收征管的效率和质量,保障税收的稳定增长,促进经济的健康发展。

二、税务稽查的基本原则税务稽查工作应当遵循一系列基本原则,以确保税务稽查的公正、公平和有效。

1. 法定原则:税务稽查必须依据法律法规进行,严格按照法定程序和权限进行操作,不得超越法律规定的范围。

2. 公正原则:税务稽查应当公正无私,不偏不倚地对待纳税人和扣缴义务人,不得歧视或偏袒任何一方。

3. 保密原则:税务稽查工作涉及到纳税人和扣缴义务人的隐私信息,必须严格保密,不得泄露。

4. 依法纳税原则:税务稽查的目的是确保纳税人和扣缴义务人依法纳税,遵守税法规定,不得滥用权力或违法行使权力。

三、税务稽查的工作流程税务稽查工作通常包括以下几个阶段:立案、调查、核实、审计和结案。

1. 立案阶段:税务机关根据线索或风险分析,决定对特定纳税人或扣缴义务人进行稽查,立案并指派稽查人员负责。

2. 调查阶段:稽查人员根据立案的要求,对纳税人或扣缴义务人的相关税收行为进行调查,收集证据和资料。

3. 核实阶段:稽查人员根据调查结果,核实纳税人或扣缴义务人的纳税情况,比对纳税申报和实际交纳的税款是否一致。

4. 审计阶段:如果发现存在违法行为或异常情况,稽查人员将对纳税人或扣缴义务人进行审计,以确定具体的违法行为和税务风险。

国家税务总局税务进修学院《税务稽查管理》课程讲义第一章税务稽查概述第一节税务稽查的基本内涵一、税务稽查的概念税务稽查是税务机关依法对纳税人、扣缴义务人和其他税务当事人履行纳税义务、扣缴义务及税法规定的其他义务等情况进行检查和处理工作的行政执法行为。

税务稽查的基本内涵主要包括以下五个方面:(一)主体特定。

税务稽查的执法主体是税务机关。

(二)依据法定。

税务稽查执法必须依据税收法律法规的规定,按照法定的职责、权限和程序进行。

(三)对象明确。

税务稽查的对象是纳税人、扣缴义务人和其他税务当事人。

其中纳税人是指税法规定的直接负有纳税义务的单位和个人;扣缴义务人是指税法规定的直接负有代扣代缴、代收代缴税款义务的单位和个人;其他税务当事人是指稽查执法过程中直接与稽查对象的涉税事项有关联的其他单位和个人。

(四)客体清晰。

税务稽查的客体是稽查对象纳税义务、扣缴义务及税法规定的其他义务的履行情况。

具体内容包括三个方面:一是纳税人纳税义务履行情况,即纳税人税款核算及申报缴纳情况;二是扣缴义务履行情况,即扣缴义务人代扣代缴和代收代缴税款情况;三是税法规定的其他义务,如税收法律法规规定的接受和配合税务检查等义务的履行情况。

(五)内容完整。

稽查执法的主要内容是检查和处理,具体包括选案、实施、审理和执行四个环节。

二、税务稽查的分类按税务稽查对象来源性质的不同,税务稽查可以分为日常稽查、专项稽查和专案稽查三类。

(一)日常稽查。

日常稽查是税务稽查局(以下简称稽查局)有计划地对税收管辖范围内纳税人及扣缴义务人履行纳税义务和扣缴义务情况进行检查和处理的执法行为。

日常稽查与征管部门日常检查在目的、内容、程序方面是不同的。

(二)专项稽查。

专项稽查是稽查局按照上级税务机关的统一部署或下达的任务对管辖范围内的特定行业、特定的纳税人或特定的税务事宜所进行的专门稽查。

专项稽查和税收专项检查既有共同点也有不同点。

(三)专案稽查。

专案稽查是指稽查局依照税收法律法规及有关规定,以立案形式对纳税人、扣缴义务人履行纳税义务、扣缴义务情况进行调查和处理的执法行为。