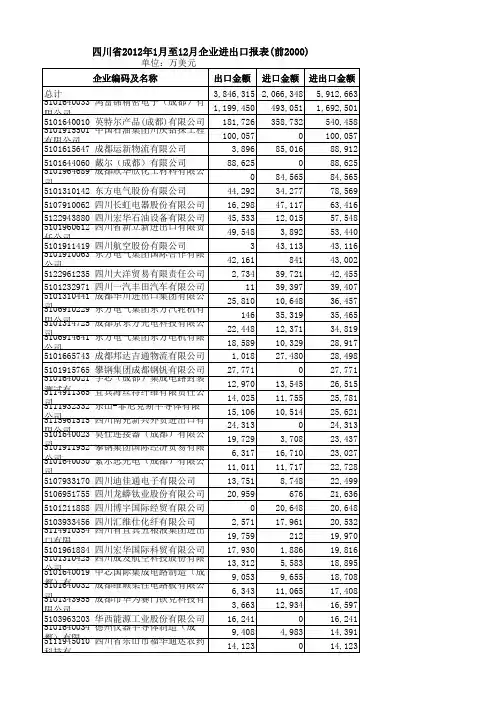

四川省2012年1月至12月企业进出口排名(前2000)

- 格式:xls

- 大小:234.50 KB

- 文档页数:46

2013年以后,公务员(事业)考试《行测--资料分析》可能出题涉及以下数据。

2012年四川实现对外贸易进出口总额591.3亿美元,比上年增长23.9%,高于同期全国6.2%的整体进出口增速。

其中出口总值为384.6亿美元,增长32.5%,同期全国整体出口增长7.9%;进口总值为206.7亿美元,增长10.5%,同期全国整体进口增长4.3%。

综合全国数据,2012年四川外贸进出口总值列全国第10位,居中、西部之首。

在全省21个市、州中,成都以475.4亿美元的进出口额独占鳌头,增长25.5%,占全省整体外贸的比重高达80.4%。

连续三年一年一个台阶从四川制造向四川创造迈进数据显示,2009年以来,我省对外贸易呈现快速增长势头,2010年突破300亿美元,达到327亿美元;2011年突破400亿美元,达到477亿美元;去年又突破了500亿美元,连续三年一年一个台阶。

四川外贸3年三大步,每年超百亿美元的增长速度,连破300、400、500亿美元大关。

从国际贸易标准分类来看,四川2012年出口工业制成品的比重为84.1%,其中机电产品的比重为66%,高新技术产品的比重为45.5%,分别较2011年提升3.6、7.4和5.7个百分点。

从绝对数字上来看,不算很高,但我们要注意到四川2012年工业制成品、机电产品和高新技术产品的出口增速,分别为38.5%、49.1%和51.3%,也就是在高速增长的同时实现了结构调整和效益优先的转变。

以前我们出口上百万条裤子才能换一架飞机回来,现在我们也开始出口发电设备、石油钻机、集成电路和便携式电脑等高价值商品,从四川制造正在向四川创造迈进。

成都独占鳌头综保区产业集聚效益显现纵观2012年,全省外贸以成德绵城市群为主,另有6市外贸规模上7亿美元。

数据显示,2012年全省21个市、州中,成都以475.4亿美元的进出口额独占鳌头,增长25.5%,占全省整体外贸的比重高达80.4%。

2024年税务师之税法一通关提分题库(考点梳理)单选题(共45题)1、关于税务规范性文件,下列说法正确的是()。

A.税务规范性文件可以设定退税事项B.税务规范性文件解释权由制定机关负责解释C.税务规范性文件的名称可以使用“通知”、“批复”D.各级税务机关的内设机构,可以自己的名义制定税务规范性文件【答案】 B2、2021年3月,某一般纳税人商贸公司,上月外购的一批化妆品因管理不善被盗,已知其账面成本12万元(其中含运费2万元)。

化妆品和运费均已抵扣进项税额,则本期应转出的进项税额是()万元。

A.1.48B.1.20C.1.70D.1.10【答案】 A3、某县甲卷烟厂、丙烟草批发企业均为增值税一般纳税人, 2018年10月份甲卷烟厂发生下列业务:A.11.28B.11.68C.12.00D.13.20【答案】 D4、某手表厂为增值税一般纳税人,下设一非独立核算的展销部,2020年5月将自产的100只高档手表移送到展销部展销,给展销部的作价为1.5万元/只,展销部当月销售了60只,取得含税销售额135.6万元,该手表厂2020年5月应缴纳消费税()万元。

(高档手表消费税税率为20%)A.18.00B.24.00C.28.00D.30.00【答案】 B5、下列关于一般纳税人生产销售和批发、零售和进口罕见病药品、抗癌药品的规定,不正确的是()。

A.增值税一般纳税人生产销售和批发、零售罕见病药品,可选择按照简易办法依照3%征收率计算缴纳增值税B.纳税人选择简易办法计算缴纳增值税后,36个月内不得变更C.自2018年5月1日起,对进口抗癌药品,减按3%征收进口环节增值税;D.自2019年3月1日起,对进口罕见病药品,免征进口环节增值税【答案】 D6、下列各项中,应计入城市维护建设税计税依据的是()。

A.退还的增值税期末留抵税额B.纳税人因欠缴税款被处以的罚款C.纳税人因欠缴税款被加收的滞纳金D.纳税人被税务机关查补消费税税款【答案】 D7、关于环境保护税计税依据,下列说法正确的是()A.应税噪声以分贝数为计税依据B.应税水污染物以污染物排放量折合的污染当量数为计税依据C.应税固体废物按照固体废物产生量为计税依据D.应税大气污染物以排放量为计税依据【答案】 B8、某汽车制造厂以自产中轻型商务车20辆投资某公司,取得10%股份,双方确认价值1000万元,该厂生产的同一型号的商务车售价分别为60万元/辆、50万元/辆、70万元/辆(以上价格均为不含税价格)。

环球聚氨酯网5P U M a rke t PU 市场5《聚氨酯》3年月PU 市场P U M a rket2012年12月份进出口海关数据分析格大幅上调800元/吨,令部分商家措手不及,部分贸易商表示不报价,部分报价至高价19500元/吨;拜耳2月挂牌价格也上调500到19000元/吨的价格。

挂牌价格的上调,预计会促使市场价格有所上扬。

装置方面,上海拜耳MDI 装置计划12月底重启,但重启不顺利,元旦后继续停车检修到1月22日附近;万华宁波装置1月10日附近因电力原因停车一周左右;上海联恒、NPU 瑞安工厂本月开工正常。

截止目前,PM200主流商谈在19000-19400元/吨附近;上海货源商谈在18900-19400元/吨附近;日韩货源商谈在18700-19000元/吨附近。

二、市场价格走势1、本月价格区间(单位:元/吨)产品牌号华东地区华南地区华北地区拜耳(44V20进口)18700-1910019000-1940018600-19100拜耳(44V20国产)18700-1910019000-1940018600-19100巴斯夫(M20S 进口)18600-1900019000-1940018600-19000巴斯夫(M20S 国产)18600-1900019000-1940018600-19000NPU(MR200进口)18500-1880018600-1900018500-18800三井化学(M200进口)18500-1880018600-1900018500-18800亨斯迈(5005国产)18700-1910019000-1930018600-19100陶氏(M220)18600-1880018700-1900018600-18900万华(PM-200)18700-1910019200-1940018800-192002、国内市场现货价格(单位:元/吨)时间华东地区华南地区华北地区东北地区第一周18500-1900018600-1930018500-1890018500-18900第二周18500-1900018800-1940018500-1900018500-19000第三周18700-1910018900-1940018700-1920018700-19200第四周18700-1910018900-1940018700-1920018700-192003、本月国内供应商市场报价(单位:元/吨)公司名称2月挂牌1月挂牌挂牌涨跌12月挂牌烟台万华(PM200)1920019200019600巴斯夫(M20S )1980019000+80019000上海拜耳(44V20)1900018500+50019000亨斯迈(5005)--19000--195004、本月国内贸易商美金接盘价(单位:元/吨)公司名称最低价最高价牌号巴斯夫M20S 拜耳44V20日本聚氨酯22002400MR 100、200亨斯迈5005三井22502400M100、200陶氏135C 锦湖22502400M100、2005、2008-2013年同期聚合MDI 价格走势对比(单位:元/吨)6、2012-2013年聚合MDI 价格走势图(单位:元/吨)三、厂商动态1.据悉,烟台万华20万吨装置正常开车,负荷一般;万华宁波装置1月10日附近因电力原因停车一周左右。

2024年税务师之税法一题库附答案(基础题)单选题(共45题)1、某房地产开发公司于2019年12月销售新开发项目95%的建筑面积,土地增值税清算时确定的扣除项目金额合计为9500万元、共计缴纳土地增值税2000万元。

2020年6月,该公司将剩余5%的建筑面积对外销售,取得不含税收入800万元,该公司销售剩余部分应缴纳土地增值税()万元。

A.105.26B.106.25C.95D.90【答案】 C2、某单位进口小轿车100辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。

关税税率为60%,该单位应向海关缴纳的关税税额为()万元。

A.918B.910C.920.75D.912.80【答案】 C3、某房地产开发企业2018年7月开发一幢写字楼,当年完工并销售了85%,按规定进行了土地增值税的清算,允许扣除的项目金额合计8500万元,2019年4月将15%的剩余部分销售,取得不含增值税销售收入2500万元,该房地产开发企业2019年应计算缴纳土地增值税为()万元。

A.0B.209.00D.330.85【答案】 C4、下列解释中,原则上不可以作为判案的直接依据的是()。

A.最高人民法院作出的审判解释,如《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》B.最高人民检察院作出的检查解释,如《关于必须严肃查处暴力抗税案件的通知》C.国家税务总局在执法过程中作出的解释D.全国人大及其常委会对税收法律的解释【答案】 C5、某生产型企业为增值税一般纳税人,2020年9月发生以下业务:A.29.27B.21.34C.28.31D.26.93【答案】 B6、某市高尔夫球具生产企业2020年9月1日以分期收款方式销售一批球杆,价税合计为139.2万元,合同约定于9月5日、11月5日各支付50%价款,9月5日按照约定收到50%的价款,但并未给客户开具发票,已知高尔夫球具的消费税税率为10%,该企业9月就该项业务应缴纳的消费税为()。

2024年税务师之税法一考试题库单选题(共45题)1、某油田企业(增值税一般纳税人)2019年4月发生如下业务:A.0B.1.58C.3.24D.1.94【答案】 C2、某建筑企业为增值税一般纳税人,位于A市市区,2019年6月发生如下业务:A.1.28B.0.98C.0D.1.30【答案】 D3、下列关于增值税零税率和征收率的说法正确的是()。

A.一般纳税人销售不动产,选择适用简易计税方法,征收率为3%B.其他个人出租住房,按照5%征收率计算纳税C.放弃适用增值税零税率后,12个月内不得再申请适用增值税零税率D.境内的单位或个人向境外单位或个人提供期租服务,由出租方适用增值税零税率【答案】 D4、甲生产企业为增值税一般纳税人,主要生产高档化妆品,2021年3月发生如下经营业务:A.60B.54C.45D.37.8【答案】 B5、位于市区的某中学2019年1月利用学校空地建造写字楼,发生的相关业务如下:A.0.66B.0.73C.0.64D.0.69【答案】 A6、某房地产企业2018年开发一个办公楼项目,当年竣工验收。

2018年12月销售了可售建筑面积的50%,剩余50%待售。

至2019年3月,销售了可售建筑面积的88%,下列说法中正确的是()。

A.该企业应该在2018年12月进行土地增值税的清算B.税务机关可以要求该企业在2018年12月进行土地增值税的清算C.税务机关可以要求该企业在2019年3月进行土地增值税的清算D.该企业应该在2019年3月进行土地增值税的清算【答案】 C7、下列关于消费税委托加工应税消费品的表述中,说法不正确的是()。

A.委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款B.委托加工应税消费品,委托方是消费税纳税义务人C.委托方以委托加工收回的高档化妆品为原料,连续生产高档化妆品的,其已纳税款准予按生产领用量从应纳消费税中抵扣D.委托加工的应税消费品,受托方(个人除外)没有履行代收代缴义务的,税务机关向受托方补征税款【答案】 D8、下列增值税应税服务项目中,应按照“租赁服务”计征增值税的是()。

2024年税务师之税法一高分通关题型题库附解析答案单选题(共45题)1、甲技术开发咨询公司于 2017 年成立,为增值税一般纳税人,2020 年现代服务销售额占总销售额比例为 80%,公司按规定享受四大行业进项加计抵扣10%的政策并办理了相关备案手续。

2021 年 7 月,发生下列业务:A.0B.6.50C.7.70D.25.70【答案】 C2、下列关于进境物品进口关税的税收政策,说法不正确的是()。

A.物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品B.个人从境外邮递进境的药品,一律按货物适用税率征收关税C.《中华人民共和国进境物品进口税率表》中的烟、酒;贵重首饰及珠宝玉石;高尔夫球及球具;高挡手表;高档化妆品的具体范围与消费税征收范围一致D.我国目前进境物品的进口税税率分为三档【答案】 B3、下列关于跨县(市、区)提供建筑服务增值税征收管理的规定,表述不正确的是()。

(假设不考虑新冠肺炎相关增值税优惠政策)A.其他个人跨县(市、区)提供建筑服务,不适用跨县(市、区)提供建筑服务增值税征收管理的规定B.一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的征收率计算应预缴税款C.小规模纳税人跨县(市、区)提供建筑服务以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款D.纳税人应按照工程项目分别计算应预缴税款,分别预缴【答案】 B4、某酒厂为增值税一般纳税人。

2019年12月向其关联企业销售A型啤酒300吨,每吨不含税价格为2800元,其关联企业以不含税价2950元/吨对外销售且同时收取不含税包装物押金80元/吨;销售B型啤酒400吨,每吨不含税价格2900元,同时收取重复使用的塑料周转箱押金4万元;销售果啤200吨,每吨不含税价格为3100元。

2023年税务师之税法一真题精选附答案单选题(共100题)1、某奶制品生产企业为增值税一般纳税人,2019年12月销售800吨酸奶取得不含税收入1000万元,原乳单耗数量为1.1,原乳平均购买单价为4000元/吨,该企业投入产出法下可以抵扣进项税额()万元。

A.29.06B.32C.36.81D.40.50【答案】 D2、某企业为增值税一般纳税人,2020年10月购入一栋办公楼,取得对方开具的增值税专用发票,注明不含税金额为5000万元;另租入一套二层楼作为职工食堂,取得增值税专用发票注明不含税租金为15万元。

则企业当月可以抵扣的进项税额为()万元。

A.0B.450C.451.35D.270【答案】 B3、下列各项中不符合现行税法对“税目”规定的是()。

A.税目是课税对象的具体化,反映具体的征税范围,代表征税的广度B.划分税目的主要作用,一是进一步明确征税范围,二是解决课税对象的归类问题C.消费税中的“其他贵重首饰和珠宝玉石”税目属于小概括税目形式D.制定列举税目的优点是界限明确,便于征管人员掌握;缺点是税目过多,不便于查找,不利于征管【答案】 C4、甲酒类产品生产企业(以下简称甲企业)为增值税一般纳税人,2020 年4 月发生以下业务:A.1.80B.2.34C.1.93D.2.45【答案】 B5、某油田2021年5月份销售原油86000吨,收取不含增值税价款34400万元;销售开采的天然气47500千立方米,收取不含税价款2375万元;自用原油25吨,其中18吨用于本企业在建工程,7吨用于在油田范围内运输原油过程中加热。

该油田原油、天然气的资源税税率均为6%。

该油田本月应纳资源税为()万元。

A.2000.00B.1838.75C.2206.93D.1926.25【答案】 C6、需要办理车辆登记注册手续的应税车辆,车辆购置税的纳税地点是()。

A.纳税人所在地B.车辆登记注册地C.车辆使用所在地D.车辆经销企业所在地【答案】 B7、某企业2019年12月产生危险废物800吨,其中在符合国家和地方环境保护标准的设施处置300吨、综合利用200吨(符合国家和地方相关规定)。

2023年税务师之税法一题库练习试卷A卷附答案单选题(共30题)1、某矿山企业为增值税一般纳税人,主要开采中重稀土,并由其关联企业甲公司(增值税一般纳税人)销售,该矿山企业与甲公司实行按成本价结算。

2019年6月甲公司销售稀土取得不含税销售额3800万元,与矿山企业结算的成本价为2000万元。

本月该矿山企业零星销售稀土,取得不含税销售额20万元,该矿山企业2019年6月应缴纳资源税()万元。

(资源税税率27%)A.1031.40B.545.40C.599.40D.540.00【答案】 A2、府城房地产开发公司为内资企业,公司于 2016 年 1 月-2019 年 12 月开发“东丽家园”住宅项目,发生相关业务如下:A.5040B.5200C.5600D.5840【答案】 A3、下列关于关税纳税争议的说法,不正确的是()。

A.在纳税义务人与海关发生纳税争议时,可以向海关申请复议B.纳税义务人自海关填发税款缴款书之日起30日内,向原征税海关的上一级海关书面申请复议C.海关应当自收到复议申请之日起30日内作出复议决定,并以复议决定书的形式正式答复纳税义务人D.纳税义务人对海关复议决定仍然不服的,可以自收到复议决定书之日起15日之内,向人民法院提起诉讼【答案】 C4、根据相关规定,合理估价方法不允许使用的估价方法包括()。

A.境外生产的货物在境内的销售价格B.最高限价C.可供选择的价格中较低的价格D.货物在出口地市场的销售价格【答案】 D5、(2018年真题)纳税人外购货物用于下列项目,进项税额可以抵扣的是()。

A.免税项目B.集体福利C.简易计税方法计税项目D.无偿赠送其他单位【答案】 D6、2020年5月,某房地产开发公司销售自行开发的房地产30000平方米,取得不含税销售额60000万元;将5000平方米用于抵顶供应商等值的建筑材料;将1000平方米对外出租,取得不含税租金56万元。

该房地产开发公司在计算土地增值税时的应税收入为()万元。

2023年税务师之税法一模考模拟试题(全优)单选题(共30题)1、下列各项中,不符合关税税率适用规定的是()。

A.减免税货物经批准移作他用的,应当适用转移之日实施的税率B.因纳税义务人违反规定需要追征税款的进口货物,行为发生之日不能确定的,适用海关发现该行为之日实施的税率C.出口货物,应当适用海关接受该货物申报出口之日实施的税率D.可以暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率【答案】 A2、位于县城的某国有工业企业(增值税一般纳税人)2016 年 3 月利用厂区空地建造写字楼,发生的相关业务如下:A.2000B.2080C.3146D.4160【答案】 B3、2019年7月,某商贸公司(一般纳税人)上月外购的10000米棉布因管理不善被盗,每米成本为30元,上月外购的免税农产品账面成本38235元,因保管不善导致发霉。

上述产品均已抵扣进项税,则本期应转出的进项税()元。

A.42781.48B.53213.86C.55531.35D.56767.95【答案】 A4、某企业的主营业务为家具生产、销售,自2018年12月1日设立,至2019年11月30日取得的收入情况如下:销售家具收入300万元、转让仓库收入100万元、转让金融商品收入50万元。

上述金额均不含增值税,金融商品买价为40万元。

则该企业年应税销售额为()万元。

A.450B.410C.350D.310【答案】 C5、(2018年)2020年3月,某公司销售自用办公楼,不能取得评估价格,该公司提供的购房发票所载购房款为1200万元,购买日期为2010年1月1日。

购入及转让环节相关税费80万元。

该公司在计算土地增值税时允许扣除项目金额()万元。

A.1280B.1880C.1895D.1940【答案】 B6、某内资原煤生产企业为增值税一般纳税人,按月申报缴纳资源税。

2024年税务师之税法一真题练习试卷A卷附答案单选题(共45题)1、某化妆品厂为增值税一般纳税人,2020年4月向某商场销售由高档化妆品和普通洗发水组成的成套产品360套,取得不含税收入240万元,其中高档化妆品收入200万元,普通洗发水收入40万元。

将一批新研制的高档香水作为试用品赠送给消费者使用,该批高档香水的成本为2万元,成本利润率为5%,市场没有同类高档香水的销售价格。

已知高档化妆品消费税税率为15%。

该化妆品厂当月应缴纳消费税()万元。

A.60.63B.72.63C.72.9D.36.37【答案】 D2、A市某房地产开发公司为增值税一般纳税人,其开发建造精装修商品房的相关资料如下:A.1207.06B.1253.81C.1239.56D.1264.56【答案】 C3、某首饰商城为增值税一般纳税人,金银首饰零售环节消费税税率 5%,金银首饰的成本利润率 6%。

2020 年 8 月发生以下业务:A.1.50B.1.53C.1.58D.1.89【答案】 C4、2018年3月,某化工生产企业以委托加工收回的已税高档化妆品为原料继续加工高档化妆品。

委托加工收回的已税高档化妆品已纳消费税分别是:期初库存的已纳消费税30万元,当期收回的已纳消费税10万元、期末库存的已纳消费税20万元。

当月销售高档化妆品取得不含税收入280万元。

该企业当月应纳消费税()万元。

(高档化妆品消费税率15%)A.12B.39C.42D.22【答案】 D5、某酒厂(增值税一般纳税人)生产粮食白酒,同时也生产啤酒。

2020年6月该厂的生产销售情况如下:A.24.6B.28C.35D.37.2【答案】 C6、某县城一家房地产开发公司为增值税一般纳税人,2019 年发生如下业务:A.1234.13B.1652.85C.2165.84D.2689.20【答案】 C7、下列关于税法效力的说法中,正确的是()。

A.最常见的税法失效宣布方式是直接宣布废止某项税法B.在处理税法对人的效力时,我国税法采用属人.属地相结合的原则C.税收实体法多采用从新原则,允许其具有溯及既往的效力D.税收程序法多采用从旧原则,不仅便于税收征管,也不会对纳税人的实体权利构成损害【答案】 B8、某油气田开釆企业2020年9月开采天然气300万立方米,开釆成本为400万元,全部用于职工宿舍供暖使用。

2006年度四川省外贸企业100强名单1.英特尔产品(成都)有限公司2.攀枝花钢铁(集团)公司3.四川东方电力设备联合公司4.四川长虹电子集团有限公司5.东方汽轮机厂6.乐山-菲尼克斯半导体有限公司7.四川宏华石油设备有限公司8.四川航空股份有限公司9.四川省新立新进出口有限责任公司10.四川汇维仕化纤有限公司11.四川丰田汽车有限公司12.四川省宜宾五粮液集团进出口有限责任公司13.东方电机股份有限公司14.四川省五矿机械进出口公司15.广元启明星铝业有限责任公司16.四川九洲电器集团有限责任公司17.四川省纺织品进出口有限责任公司18.四川石油管理局19.自贡硬质合金有限责任公司20.成都国航集团进出口有限公司21.成都天齐机械五矿进出口有限责任公司22.四川龙蟒集团23.四川省丝绸进出口公司24.四川成发航空科技股份有限公司25.中国第二重型机械集团公司26.成都芯源系统有限公司27.宜宾丝丽雅集团公司28.四川博宇国际经贸有限公司29.四川启明星铝业有限责任公司30.四川省宜宾普什集团有限公司31.成都神钢建设机械有限公司32.东方锅炉(集团)股份有限公司33.自贡硬质合金进出口贸易有限责任公司34.四川省工艺品进出口公司35.成都华川进出口有限公司36.四川亚东水泥有限公司37.四川省纺织品进出口有限责任公司38.四川省医药保健品进出口公司39.成都旭光科技股份有限公司40.四川中基进出口有限责任公司41.宜宾天原股份有限公司42.中国南车集团资阳机车厂43.四川省宜宾涛宝集成电路有限公司44.四川省纺织品进出口公司45.成都国际公司46.四川省棉麻土产总公司47.四川大洋贸易有限责任公司48.四川峨眉铁合金进出口有限公司49.四川绵阳利尔化工有限公司50.成都岷江国际贸易有限公司51.飞博创(成都)科技有限公司52.中芯国际集成电路制造(成都)有限公司53.四川朗瑞丝绸有限公司54.中国烟草四川进出口公司55.自贡硬质合金有限责任公司56.成都艾特航空制造有限公司57.信元科技企业(四川)有限公司58.四川汇源进出口有限公司59.成都天兴山田车用部品有限公司60.四川南充新兴外贸进出口有限公司61.四川高金食品股份有限公司62.宇芯(成都)集成电路封装测试有限公司63.四川宏华国际科贸有限公司64.中国航空器材西南公司65.成都佳士实业进出口贸易有限公司66.四川省宜宾惠美线业有限责任公司67.自贡鸿鹤化工股份有限公司68.四川武田制衣有限公司69.四川新光硅业科技有限责任公司70.四川川开进出口有限公司71.四川优机贸易有限责任公司72.成都市天鑫洋金业有限责任公司73.四川轮胎橡胶(集团)股份有限公司74.成都川投进出口有限公司75.巨石集团成都有限公司76.成都川投进出口有限公司77.四川省机械设备进出口有限责任公司78.四川金石油粕有限公司79.国营建中化工总公司80.成都光明光电股份有限公司81.通威股份有限公司82.四川蓝剑进出口有限公司83.中富(广汉)化工实业有限公司84.成都住矿电子有限公司85.成都银河磁体股份有限公司86.成都巨新实业有限公司87.成都高赛尔金银有限公司88.四川剑南春对外经济贸易公司89.乐山三九长征药业股份有限公司90.四川省新川轻工业品进出口有限公司91.中国外运四川公司92.峨眉山铝业(集团)有限公司93.四川广安腾扩发制品有限公司94.中电西南进出口公司95.自贡塞迪维尔钢化玻璃绝缘子有限公司96.四川升达进出口有限公司97.成都再建装饰材料有限公司98.成都航天光电技术有限公司99.成都吉锐触摸电脑有限公司100.成都艾民儿皮制品有限责任公司。

四川省对外贸易发展状况研究摘要:目前我国经济总量可观,经济平稳运行,正处于转型升级关键时期。

自2019年底新冠疫情以来,给中国经济发展带来前所未有的挑战。

面对疫情的反复无常以及国际环境的复杂变化,虽然给我国经济运行带来诸多不确定性和冲击,但中国经济稳中向好、长期向好的基本面没有变。

作为拉动GDP增长的“三驾马车”之一,出口在经济发展中扮演着重要角色。

如何更好地开展对外贸易,并高效利用外资,成为推动经济更好更快发展必须要考量的因素。

四川省作为我国西部地区的第一经济大省,目前也是我国推进中西部发展,以及鼓励外商投资的重点区域,外贸发展情况中其贸易规模处于全国中等偏上水平,在全国特别是对西部地区而言,其对外贸易发展中占有非常重要地位。

通过分析对外贸易在四川省的情况,包括其增长和发展结构中的比重,特别是在考虑叠加疫情影响的因素下,提出对外贸易发展的战略以及对策,以供在四川省乃至全国范围内参考。

关键词:四川省;对外贸易;发展对策;新冠疫情一、四川省对外贸易规模四川省的对外贸易规模自2000年以来,位居全国6~11名期间,处于中等偏上水平。

四川省对外贸易总额在全国范围来看占比不大(如表1),但总体呈不断稳步增长态势,于在2020年实现亿美元总额大关(详情数据见表2)。

增速除了在2015年及2016年为负增长外,其他年份均处在增长状态。

截至笔者数据采集的2022年4月,四川省2022年1-4月货物贸易进出口总值3232亿元,规模居全国第八位,比去年同期增长21.5%,增速位列全国第七,处于向好的正常发展区间。

总体来看,四川外贸形势较好,进出口仍保持较快增长,且在四川省政府的一系列稳增长促贸易政策下,外贸并未因疫情而受到明显冲击。

表1 2021年全国贸易十强省份及其进出口总额(亿元)表2 1998-2021年四川省对外贸易总额(亿美元)及增速(%)数据来源:中华人民共和国成都海关,按照官网的统计方式,笔者此处以美元展示。

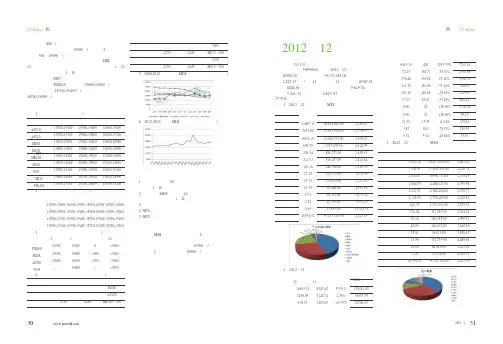

环球聚氨酯网P U M a rke t PU 市场2012年12月份进出口海关数据分析TDI根据税则号29291010统计,2012年12月份TDI 进口产品数量4072吨,进口金额11157450美元,平均进口单价2740美元/吨。

全年总进口量为49371吨,主要进口国为韩国和日本。

一、按进口国家统计(单位:数量/吨,金额/美元,单价/美元/吨)国家 12月进口数量进口金额进口单价2012年总进口量韩国2,5196,791,4032,69624,674日本1,2403,395,7902,73917,889中国140405,9702,9002,639德国113384,2873,4011,654波兰60180,0003,0001,340法国000848美国000120其它000208总计4,07211,157,4502,74049,371二、2012年进口国家份额统计三、2011年与2012年同期进口量对比(单位:吨)根据税则号29291010统计,2012年12月份TDI出口产品数量4517吨,出口金额11401761美元,平均出口单价2524美元/吨。

全年总出81778吨,主要出口企业为拜耳、BASF ,约占总出口量的90%。

一、按出口国家统计(单位:数量/吨,金额/美元,单价/美元/吨)国家 12月出口数量出口金额出口单价2012年总出口量台湾1,4003,761,5112,68725,347日本00012,169巴西120286,5762,3884,570巴基斯坦4701,437,4403,0583,718南非0003,546比利时0003,004香港0002,718新加坡0002,698阿拉伯联合酋长国1,6403,369,9542,0552,580其它8872,546,2802,87121,429总量4,51711,401,7612,52481,778二、2012年出口国家份额统计三、2011年与2012年同期进口量对比(单位:吨)环球聚氨酯网w w w.puw 42环球聚氨酯网P U M a rke t PU 市场3《聚氨酯》3年月PU 市场P U M a rket2012年12月份进出口海关数据分析TDI根据税则号29291010统计,2012年12月份TDI 进口产品数量4072吨,进口金额11157450美元,平均进口单价2740美元/吨。