第三章 资产风险与收益分析

- 格式:ppt

- 大小:2.47 MB

- 文档页数:43

第三章证券投资收益和风险分析在现代企业的经济活动中有各种投资机会。

投资会有收益,但也不可避免地会遇到各种各样的风险,诸如产品市场波动的风险、原材料和人力资源价格波动的风险、国际贸易中的汇率波动的风险、筹资来源利率波动的风险等。

现代企业财务决策不可能避免风险,而这些风险将影响企业投资资产的价值及收益水平。

因此,对投资收益和风险的衡量和权衡自然成为了企业价值提升的主要内容。

第一节投资收益一、收益和收益率收益是指投资者在一定的时期内投资于某项资产所得到的报酬(或损失)。

一项投资的收益主要来自于两个方面:经营盈利和资本利得。

经营收益是指生产经营的利润(或损失),对于证券投资来说是分得的红利或得到的利息。

资本利得是指出售投资资产所获得的收入和投资成本之间的差额,即从投资资产本身价格上升中得到的收益或在价格下降中产生的损失。

例如,股票的收益可以用下式计算:股票投资收益=红利+出售利得=每股红利×持有股数+(出售价格-投资成本)×出售股数投资收益的测定除了用收益总额外,一般更多地使用收益率指标。

收益率反映投资收益和投资额之间的比率,用以表示收益的大小。

投资额投资收益收益率=×100%1.简单收益率简单收益率是指不考虑资金时间价值的复利的概念计算的年收益率,或简单地计算一年的收益率。

例如,某企业投资450000元购买了50000股A 公司的股票,一年后A 公司分配红利每股0.72元,则该投资的收益率为:50000×0.72/450000×100%=8%。

对于债券来说,投资收益率等于利息加折价或减溢价和投资额的比率。

例如,某企业2003年1月1日以980元的价格购买了B 公司面值1000元、3年期、票面利率4%、每年付息一次的债券。

若在2004年1月1日企业以995元的价格出售,则收益率为:10004%(995980)100% 5.12%980⨯+-⨯=(持有期间收益率)若企业到期收回,则期望收益率为:10004%(1000980)/3100% 4.76%980⨯+-⨯=(到期收益率)计算若干年(较长时期)的平均收益率时,可以采用简单平均的方法。

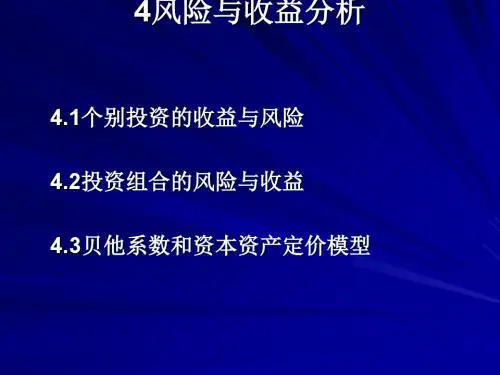

第三章风险与收益分析一、单选题1。

已知某证券的β系数为2,则该证券( ).A。

无风险B. 有非常低的风险C。

与金融市场所有证券的平均风险一致D. 是金融市场所有证券平均风险的两倍2.投资者由于冒风险进行投资而获得的超过无风险收益率的额外收益,称为投资的( )。

A.实际收益率B.期望报酬率C.风险报酬率D.必要报酬率3.企业某新产品开发成功的概率为80%,成功后的投资报酬率为40%,开发失败的概率为20%,失败后的投资报酬率为-100%,则该产品开发方案的预期投资报酬率为()。

A.18%B.20%C.12%D.40%4.投资者甘冒风险进行投资的诱因是().A.可获得投资收益B.可获得时间价值回报C.可获得风险报酬率D.可一定程度抵御风险5.某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择:已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1200万元,标准离差为330万元。

下列结论中正确的是()。

A.甲方案优于乙方案B。

甲方案的风险大于乙方案C.甲方案的风险小于乙方案D。

无法评价甲乙方案的风险大小6.已知甲方案投资收益率的期望值为15%,乙方案投资收益率的期望值为12%,两个方案都存在投资风险.比较甲乙两方案风险大小应采用的指标是()。

A.方差B.净现值C。

标准离差D。

标准离差率7.对于多方案择优,决策者的行动准则应是()。

A。

选择高收益项目B。

选择高风险高收益项目C。

选择低风险低收益项目D. 权衡期望收益与风险,而且还要视决策者对风险的态度而定8.x方案的标准离差是1。

5,y方案的标准离差是1。

4,如x、y两方案的期望值相同,则两方案的风险关系为().A。

x>yB. x<yC.无法确定D.x=y9.合约注明的收益率为().A.实际收益率B.名义收益率C.期望收益率D.必要收益率10.( )以相对数衡量资产的全部风险的大小。

A.标准离差率B.方差C.标准差D.协方差11.下列哪项不属于风险控制对策( )。

2023年度财务报告:资产收益与财务风险分析尊敬的领导、各位同事:大家好!我是公司财务部的小李。

在过去的一年里,我负责对公司的财务状况进行全面客观的评估,并提出了未来的计划和目标。

现在,我将向大家汇报2023年度的财务报告,主要包括资产收益与财务风险分析。

首先,我将就资产收益方面进行分析。

在2023年,公司的总资产规模大幅增长,其中固定资产和流动资产均有所增加。

与上一年相比,公司的净利润增长了10%,达到预期的目标。

这主要得益于市场需求的增长和我们高效的管理团队。

同时,公司还积极拓展新的业务领域,提高了产品的市场竞争力,进一步增强了资产的收益能力。

然而,财务风险也是我们需要重视的问题。

在过去的一年里,由于行业竞争的加剧和原材料价格的上涨,公司面临了一定的市场风险和成本压力。

此外,由于公司资金的紧张,我们的运营活动受到了一定程度的限制和影响。

为了应对这些风险,我们采取了一系列的措施,包括优化管理结构、降低成本、加强资金管理等。

通过这些努力,财务风险得到了有效的控制,公司仍能够保持良好的运营状况。

未来,我们将继续致力于提高资产的收益能力和降低财务风险。

首先,我们将加强市场调研,提前预测市场变化,以便及时调整业务战略。

同时,我们将加强产品研发和创新,以满足客户需求并扩大市场份额。

此外,我们还将加强内部管理,优化流程,提高工作效率和团队协作能力。

最后,我们将加强与合作伙伴的合作,共同应对行业的挑战。

总结一下,2023年度财务报告显示,公司的资产收益能力稳步增长,但财务风险也不容忽视。

我们已经采取了相应的措施来应对风险,并制定了明确的发展计划和目标。

未来,我们将继续努力,持续改进,以实现公司的稳定增长和可持续发展。

谢谢大家!以上就是我的报告,欢迎大家提问和讨论。