基础会计学 李占国6 第六章 会计凭证的填制与审核 revising

- 格式:pptx

- 大小:2.16 MB

- 文档页数:107

第六章制造业企业主要会计交易或事项的核算1. 投入资本交易或事项核算的账户设置(1)“实收资本”账户——用来核算企业实收资本的增减变动及其结余情况的所有者权益类账户。

❶贷方登记增加数;❷借方登记减少数;❸期末余额在贷方,表示实收资本的实有数额。

该账户应该按投资主体设置明细账,进行明细分类核算。

(2)“资本公积”账户——用来核算企业资本公积的增减变动及其结余情况的所有者权益类账户。

❶贷方登记增加数;❷借方登记减少数;❸期末余额在贷方,表示资本公积的实有数额。

同时,要掌握投入资本交易或事项记账凭证填制举例。

2. 借入资金交易或事项核算的账户设置(1)“短期借款”账户——用来核算短期借款的取得、归还及余额情况的负债类账户。

❶贷方登记取得借款的增加数;❷借方登记归还借款的减少数;❸期末余额在贷方,表示企业尚未归还的短期借款。

该账户应按债权人和借款种类设置明细账,进行明细分类核算。

(2)“财务费用”账户——用来核算企业为筹集资金所发生的相关费用情况的费用类账户。

财务费用包括借款利息支出(减存款利息收入)和相关的手续费等。

❶借方登记增加数;❷贷方登记期末结转到“本年利润”账户的转销数;❸期末结转后无余额。

该账户应按照费用项目设置明细账,进行明细分类核算。

(3)“应付利息”账户——用来核算企业因借入资金而发生利息的应付、偿还及余额情况的负债类账户。

❶贷方登记应付而未付利息的增加数;❷借方登记应付而未付利息的减少数;❸期末余额在贷方,表示企业尚未归还的应付而未付利息的累计数。

同时,应掌握借入资金交易或事项记账凭证填制举例。

3. 固定资产投资交易或事项核算的账户设置(1)“在建工程”账户——该账户用来核算企业基建工程、安装工程、技术改造工程和大修理工程等业务中发生的各项购建支出,并据以计算完工工程的成本:❶借方登记发生的各项购建支出;❷贷方登记完工工程的工程成本转出;❸期末余额在借方,表示期末尚未完工工程的实际成本。

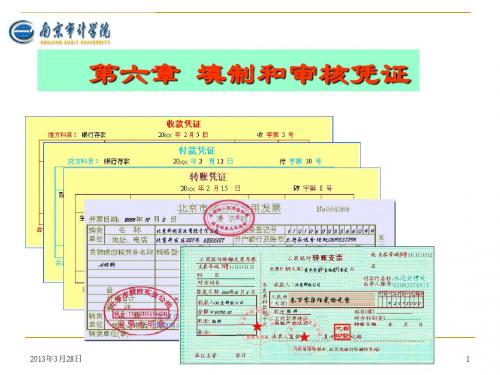

论会计凭证的填制与审核

会计凭证是会计工作中常用的一种会计凭证。

它用来记录和核算企业在一定会计期间

内的经济业务活动,是会计工作中的一项重要内容。

会计凭证的填制与审核是会计工作中

的必要环节,下面我们就来详细介绍一下。

会计凭证的填制是指根据企业的经济业务活动进行会计凭证的具体填写。

会计凭证一

般包括日期、凭证字号、摘要、会计科目的名称和金额等内容。

填制凭证时要根据企业发

生的经济业务活动进行凭证摘要的写作,并根据凭证的金额与其对应的会计科目进行填写。

填制凭证时要准确无误地填写凭证字号以及日期,不能出现遗漏和重复的情况。

填制凭证时要认真仔细地填写凭证字号和日期,确保凭证的唯一性和准确性。

凭证的摘要要准确无误地反映凭证中的经济业务活动,并且要简明扼要,突出重点。

填写会计科目时要根据经济业务的具体情况选择正确的科目,并且填写金额时要与科

目对应,确保会计数据的准确性。

审核凭证时要仔细核对凭证的各项内容,确保凭证的准确无误。