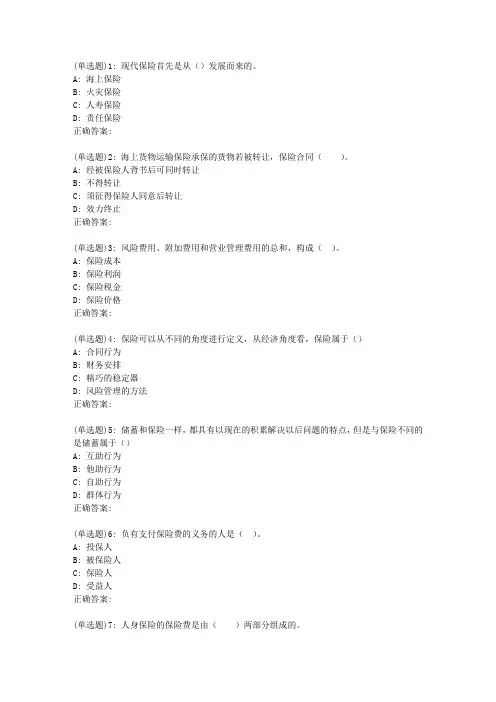

《保险学》作业1(推荐五篇)

- 格式:docx

- 大小:24.91 KB

- 文档页数:9

《保险学》作业1(推荐五篇)

第一篇:《保险学》作业1

作业要求:

1、答案需手写,可写在作业本或作业纸上均可。先不要上交,要求交再交。

2、答题要求:只需写出你认为该怎么处理,理由是什么。无需写出《保险法》的具体条款。

1、有一承租人向房东租借房屋,租期为9个月。租房合同中写明,承租人在租借期内应对房屋损坏负责,承租人为此而以所租借房屋投保火灾保险一年。租期满后,租户按时退房。退房后1个月,房屋毁于火灾。于是承租人以被保险人身份向保险公司索赔。

A、保险公司是否应承担赔偿责任?谁对房屋存在保险利益?该保险利益来源于什么?

B、假设在承租人租房之前一天,房东已经将该房屋进行了投保。那么保险公司是否承担赔偿责任?该赔给谁?此时谁对房屋存在保险利益?该保险利益来源于什么?

2.2005年1月9日,陈某将上一年在A保险公司办理的一份车辆保险单交给B保险公司的业务员李某,要求参照该保单内容,为其同一辆车办理保险。1月13日,B保险公司制作了一份保险单(险种名称及内容与A保险公司不完全一致),保险期限为2005年1月15日零时至2006年1月14日24时止。1月14日,李某多次电话通知陈某来领取保单并交保费,陈某答复没有时间。

1月16日上午,陈某的车辆被盗,陈某将此事告诉了李某,并于1月17日到B保险公司查看了保险单内容,李某将保险单复印一份给陈某。1月18日,陈某向B保险公司要求交保费并领取保险单原件,遭B保险公司拒绝。于是,同年3月陈某将B保险公司诉至法院,要求确认该保险合同合法有效,判令B保险公司收取保险费并签发保险单。

本案争议的焦点是该保险合同是否成立、是否有效。原告陈某认为:B保险公司已经同意承保,且出具了保险单,并有业务代表通知领取保险单,保险合同有效。被告B保险公司则认为:被告的承保承诺未送达原告,通知领取保单与承诺不是一回事,双方合同尚未成立。你认为法院会怎么判决?为什么?

3、2005年11月23日,高某在宜昌某寿险公司给其丈夫林某投保了一份世纪长乐终身分红保险。受益人为他们的孩子,高某当日交付了首期保险费。该寿险公司于11月29日签发了保险单;签发保单时,因高某文化水平有限,请求业务员帮助,在其指导下完成合同的签署。2006年10月4日,被保险人林某因疾病死亡,高某当日将此事电话通知了该寿险公司,10月9日提请理赔。

11月20日该寿险公司以签约当日未经被保险人林某亲笔签字、保险合同无效为由拒绝理赔,发出了拒赔通知书。

投保人高某诉诸法院,认为该寿险公司在签约及审批时并未强调要求被保险人本人签名,按程序收取了保险费并签发了保险单后,在保险事故发生时拒绝理赔,只享受合同权利却不承担合同义务,应当承担缔约过失责任,赔偿原告的损失。

你认为保险公司拒赔是否有理?为什么?

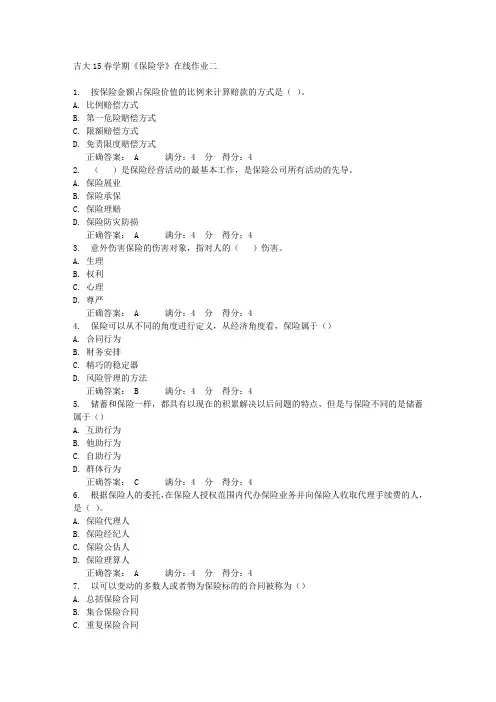

第二篇:保险学大作业

《保险学》大作业

保险发展是否能够促进经济增长

保险发展是否能够促进经济增长

【摘要】随着我国经济的发展,我国的保险业已经成为我国国民经济中发展最快的行业之一。而保险业的发展能否促进经济增长也引发了国内外的热烈讨论,成为许多学者关心的问题。特别是02007年爆发的美国次贷危机对我国经济影响的日益加深,我国保险业也面临着严峻的考验。面对这次危机的严重冲击,保险业的发展能否促进经济发展成为一个疑问。本文将会对保险行业进行分析,从各个方面综合来看,分析保险发展是否能够促进经济的增长。

【关键词】保险发展前景、促进经济发展

一、保险业的发展现状 改革开放以来,保险业已经渐渐成为金融业的重要组成部分。我国寿险和非寿险业务发展迅速,保险市场的主体不断增加、效益也逐步提高。

(一)保费收入规模迅速扩大

2006年全国保费收入达到5,641亿元,是2002年的1.8倍,在世界排名第9位,比2000年上升了7位。也就是说,中国保险业的国际排名平均每年上升1位。截至2007年底,中国共有保险公司110家,其中外资公司43家,比2002年底的22家公司增加了21家;中国保费收入达7035.8亿元,是2002年的2.3倍,同期,外资保险公司保费收入达420亿元,是2002年的9.1倍;外资保险占全国市场份额的5.9%,比2002年增加4.4个百分点。2008年全国各地区实现保费收入97840966.41万元。

中国中国作为一个潜力无比巨大的对外完全开放的市场,对国际保险资本有着非同一般的吸引力,许多国际知名的保险企业已把在中国发展业务作为一个重要的战略来安排,对于中国的保险企业来说,这就意味着如果要在竞争中生存和发展,就必须适应这一国际化发展的潮流,中国保险行业已步入高速发展期,保险行业的经营模式也向着多元化发展,未来中国的保险业发展前景看好。

(二)投资渠道稳步拓宽

改革开放以来尤其是近几年,随着我国资金运用渠道的不断拓宽,保险业积累的大量资金通过投资银行存款、国债、企业债、证券投资基金、股票、基础设施项目等。投资渠道的增多不仅有力地支持了国家经济建设,在资本和货币市场

中发挥着越来越重要的作用,而且增加了保险公司的利润率,优化保险公司的资产结构。

(三)保险监管水平提高

加入WTO以后,我国保险监管的法制环境将产生重大变化,保险监管将更加有法可依。与WTO规则不一致、与中国政府承诺相冲突的保险监管法律、法规和制度将得到修改或废止。同时,还将有许多反映市场经济体制要求的保险新法规面市,保险公司与市场经济体制及国际惯例相适应的经营管理活动将得到法律的认可。

(四)维持经济社会稳定的能力迅速增强

我国保险准备金、保险赔付金增长迅速,保险准备金和保险赔付金的快速增长,不仅增强了保险机构抵御风险的能力,而且有力地支持了企业生产,维护了居民生活安定,很好体现了保险的保障作用。

二、保险业的发展前景

近几年来,中国保险业发展相当快。以中国人寿为例,中国人寿保险股份有限公司是目前中国大陆最大的商业人寿保险公司,直接隶属国务院,公司总部设在北京。它的前身是成立于1949年10月的原中国人民保险公司及其分设于1996年2月的中保人寿保险有限公司。经过50余年的发展,公司的机构网络已遍布全国,成为中国寿险市场的领袖。2003年12月,中国人寿保险股份有限公司分别在美国纽约证券交易所和香港联合交易所两地成功上市,是国内第一家同时在港、美两地同时上市的金融企业。2005年,美国《财富》杂志公布2004年全球500强排名,中国人寿销售收入排名世界500强第212位,领先中国保险业。中国人寿吸收中国传统文化和世界先进文化成果的精华,结合自身的优秀传统,形成了以“成己为人、成人达己”为核心的新型企业文化。保险深度和保险密度是反映一个国家或地区保险业发展水平及保险市场潜力的两个重要指标。从保险深度来看,1990年我国保险深度为0.56%,2000年上升为1.84%,截至2009年底,我国的保险深度为3.4%,位列全球44位,低于全球平均水平7.0%,而中国台湾保险深度高达16.8%。这说明我国与国际水平相比,差距仍十分明显。

我国的保险密度也是相同的境况。如图4所示截至2009年底,我国的保险密度121.2美元,位列全球64位,大大低于全球平均水平595.1美元。与荷兰、瑞

士相比,差距甚大。无论是保险深度还是保险密度,我国的与世界平均水平的差距还是很明显的。

中国保险业发展面临良好机遇和广阔前景,但还需健全和完善相关的法律、制度改革以及整顿和规范保险市场的经营。我国保险尽管不断增长,监管水平不断提高,但与世界同行相比,我国保险市场起步较晚,开发程度仍较低。不论是保险密度还是深度都远低于世界发达国家,甚至低于世界平均水平,因此,在迅速发展的同时,我国保险的可开发潜力巨大。我相信通过不断地研究和努力,我国的保险业会有更加好的发展。

三、保险发展是否有利于经济发展

对于保险发展是否能够促进经济增长,许多的经济学家都一直存在争议。从经验上人们往往认为保险的发展会促进经济的发展。在1963年世界贸易与发展首届年会上,世界贸易与发展组织就正式指出“健全的保险与在保险市场是一个国家经济增长的主要特征”。从保险市场发展有助于金融市场功能与效率的改善、保险投资对宏观经济的促进作用、保险业对经济发展的意义的角度论证了保险发展对经济增长的促进作用都一一进行了研究。这一研究验证了保险市场发展与金融发展之间存在正相关关系,就是保险市场发展水平越高,金融发展水平也越高。

随着2007年2月爆发的美国次贷危机对我国经济影响的日益加深,我国保险业也面临着严峻的考验。面对这次金融危机的严重冲击,有关保险发展经济增长效应的研究对于保险业能否以及应该如何充分发挥风险管理和损失补偿等功能,如何通过优化资源配置、提高资金运用效率等方式带动我国经济健康、稳定地增长,促使我国较快平稳地度过这次金融危机具有重要的理论意义和现实价值。保险发展是否有利于经济的发展更是大家所关心的问题。但在我看来,保险发展是有利于经济增长的。

四、保险发展有利于经济增长

保险业作为现代金融体系的重要组成部分,在经济补偿、资金融通和社会管理中发挥着越来越重要的作用,保险业发展与经济发展关系越来越紧密。一方面,保险业的发展离不开经济发展奠定的外部环境,同样也依赖于人民生活水平的提高和人民安全感和保险意识的增强。另一方面,保险业的发展也会影响经济

增长,增加行业就业机会,提高了人民的生活水平。这两者从理论上讲是相辅相成、相互促进和相互影响的。 上图是截止到2009年12月31日,全国保费收入已经由1980年的4.6亿元上升到11137.3亿元,保费收入的年平均增长率达到31.8%,年几何平均增长率为30.8%。与此同时,改革开放30年以来,我国的经济也保持着持续、稳定、健康的发展。如上图所示,截止到2009年12月31日,我国GDP已达到33.5万亿元,比上年增长8.7%,保险发展与经济增长呈现并驾齐驱之势。但是,由于各地区经济发展水平等方面的差异,导致各地区保险业的不均衡发展。

从图2可以看出各省份寿险密度和非寿险密度逐年提高,但由于发展速度不同,导致各经济区域间保险业差距不断拉大。2008年我国保险密度最高省份上海的保险密度是最低省份西藏的30倍之多,保险密度分别为3466.74元/人和113.75元/人。区域保险的不均衡发展已经成为制约我国保险业更好地服务于经济社会发展的瓶颈之一,应当引起足够重视。

就保险活动而言,它不仅发挥着风险转移和经济补偿的职能,也在经济中扮演着重要的金融中介角色。先前有大量的理论研究文献,对金融中介如何通过影响人们的储蓄与投资决策以及技术创新行为,进而影响长期经济增长的问题,进行了较为详尽的研究。金融中介能够通过降低交易成本、减少信息不对称、管理风险等活动,来尽量消除市场摩擦,有效改进金融系统的功能,进而促进经济的增长。因此,保险发展在一定程度上促进了经济增长。

【参考文献】

[1]方先明,孙爱军,曹源芳.基于空间模型的金融支持与经济增长研究.金融研究.2010(10)

[2]牛海.保险促进经济增长了吗.经济理论问题.2012.(7)

[3] 赵尚梅,李勇,庞玉锋.保险业对经济增长贡献的理论模型与实证检验.保险研究.2009(01)