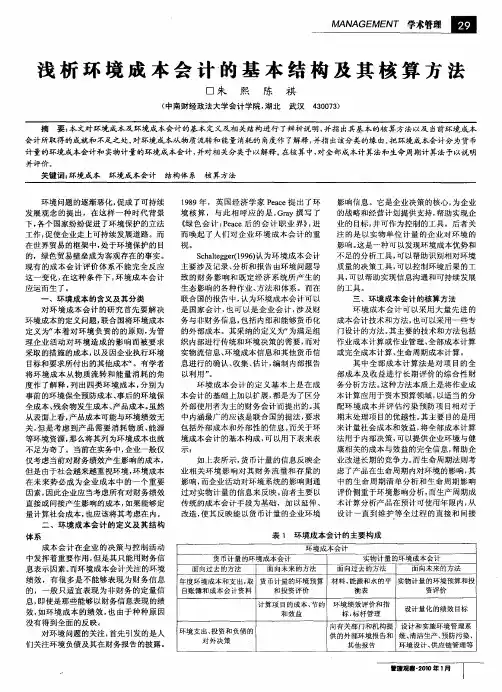

环境成本的会计核算方法

- 格式:docx

- 大小:37.22 KB

- 文档页数:2

环境成本的会计核算方法

环境成本是指企业在生产经营过程中所产生的与环境保护相关的费用,包括排放物的处理、废物的处置、净化设备的维护等。在过去,环境成本往往被忽视或简单地计入生产成本中,没有得到充分的重视。然而,随着环保意识的增强和环境法规的日益完善,企业需要对环境成本进行精确核算,并积极采取措施减少环境成本的产生。本文将介绍环境成本的会计核算方法,帮助企业更好地管理环境成本,实现可持续发展。

1.环境成本的分类

环境成本可以分为直接环境成本和间接环境成本两大类。

直接环境成本是指与环境保护直接相关的费用,如废气处理设备的购置费用、废水处理设备的维护费用等。

间接环境成本是指与环境保护相关但无法直接与特定生产活动相对应的费用,如环境管理人员的培训费用、环境保护设施的建设费用等。

对于不同类型的环境成本,企业需要采用不同的会计核算方法。

2.环境成本的会计核算方法

2.1.直接环境成本的会计核算方法

对于直接环境成本,企业可以将其计入生产成本,并通过以下方法进行核算: 分配法:根据环境成本与生产成本的关系,按比例分配环境成本到各个产品或生产部门。这种方法适用于环境成本与生产成本之间具有明确的关联性的情况。

指标法:根据环境成本与某个指标的关系,按照指标的大小来分配环境成本。例如,可以根据产量、废物产生量等指标来确定环境成本的分配比例。

2.2.间接环境成本的会计核算方法

对于间接环境成本,由于无法直接与特定生产活动相对应,企业可以采用以下方法进行核算:

分部门分摊法:根据各个生产部门对环境成本的影响程度,按比例分摊环境成本到各个部门。这种方法适用于环境成本无法准确归属到某个具体生产活动的情况。

动态指标法:根据企业的特定指标,如销售额、利润等,来确定环境成本的分配比例。这种方法可以反映企业的经营状况与环境成本之间的关系。

通过对环境成本的精确核算,企业可以更好地了解环境成本的构成和分布情况,有针对性地采取措施减少环境成本的产生。在会计核算过程中,企业应根据具体情况选择合适的核算方法,确保环境成本的计量与分配的准确性。只有合理管理环境成本,企业才能在追求经济效益的实现可持续发展。

成为环保标杆企业,不仅需要在产品质量和市场竞争力上赢得口碑,还需要在环境保护方面承担起责任。通过合理的环境成本会计核算,企业可以降低环境成本的风险,实现可持续经营。