银行复利的计算

- 格式:doc

- 大小:71.00 KB

- 文档页数:2

复利公式及计算方法

复利是指在投资或贷款中,利息不仅仅是基础金额的一部分,而且还包括之前利息的利息。

复利的计算可以使用以下公式:

A = P(1 + r/n)^(nt)。

其中:

A = 最终金额。

P = 本金。

r = 年利率 (以小数形式表示)。

n = 每年的复利次数。

t = 年数。

例如,如果你有1000美元的本金,年利率是5%,每年复利一次,你想知道5年后的最终金额是多少,可以使用上述公式进行计

算。

A = 1000(1 + 0.05/1)^(15)。

A = 1000(1 + 0.05)^5。

A = 1000(1.05)^5。

A = 1000(1.27628)。

A = 1276.28。

所以,5年后的最终金额是1276.28美元。

此外,还有一种常用的快速计算复利的方法,即 Rule of 72。

这个规则告诉你一个投资将在多长时间内翻倍。

只需将 72 除以年利率,得到的数字就是翻倍所需的年数。

例如,如果年利率是 6%,那么 72 除以 6 等于 12,意味着投资将在大约 12 年内翻倍。

总之,复利是一种强大的财务工具,可以帮助资金增长。

通过理解复利公式和计算方法,你可以更好地规划自己的投资和贷款。

复利计算基本公式复利是指利息计算出来后,再次计算利息时使用的本金包括了已计算过的利息的计算方法。

它是财务和投资领域中重要且常见的计算方式。

下面将介绍复利计算的基本公式。

复利计算的基本公式如下:A = P(1+r/n)^(nt)其中:-A表示复利计算后的总金额;-P表示初始本金;-r表示年利率(以小数表示);-n表示每年计息的次数;-t表示时间(以年为单位)。

这个公式通过将初始本金乘以(1+年利率的百分之几),然后将结果再乘以n,指数n乘以时间,就能得到复利计算后的总金额。

下面通过一个实例具体说明复利计算的过程。

假设有一笔初始本金为1000元,年利率为5%的投资,计息一次,投资期限为3年。

我们可以使用复利计算公式来计算最终的资金总额。

根据复利计算公式,我们有A=1000(1+0.05/1)^(1*3)=1000(1+0.05)^3=1000(1.05)^3=1157.63元所以,经过3年的时间,以5%的年利率计算,初始本金为1000元的投资最终将会达到1157.63元。

这就是复利计算的作用,通过利息不断地累积,使得投资本金不断增加。

需要注意的是,复利计算的结果存在精度问题。

在上述例子中,结果被截断到了小数点后两位。

为了更加准确地计算复利,可以使用更高精度的数字表达方式,比如扩大到小数点后若干位,或者使用符号函数来计算。

总之,复利计算是财务和投资领域中非常重要的计算方法。

其基本公式A = P(1+r/n)^(nt),其中A表示复利计算后的总金额,P表示初始本金,r表示年利率,n表示每年计息的次数,t表示时间。

复利通过利息累积的方式使得投资本金不断增加。

计算复利过程中需要注意结果的精度问题,可以使用符号函数或者增加数字表达的精度来得到更加准确的结果。

复利计算的基本公式对于理解和进行复利计算非常重要。

第1篇一、引言银行贷款复利是指借款人在贷款期限内,按照一定的利率,对未偿还的贷款本金及其利息进行再次计息的一种贷款方式。

复利计息可以促使借款人尽快偿还贷款,降低银行的风险,提高银行的收益。

然而,复利计息也可能导致借款人承担过重的还款负担。

因此,我国相关法律规定了银行贷款复利的计息规则,以保护借款人的合法权益。

本文将从以下几个方面对银行贷款复利的法律规定进行探讨。

二、复利的概念及类型1. 概念复利是指在一定时期内,将利息加入本金,以本金和利息为基数计算下一期利息的计息方式。

与单利计息相比,复利计息可以更快地增加本金,从而提高贷款人的收益。

2. 类型(1)按期复利:指在贷款期限内,按照一定的期限(如月、季、年等)计算利息,并将利息加入本金,计算下一期利息。

(2)按日复利:指在贷款期限内,按照每日计算利息,并将利息加入本金,计算下一期利息。

(3)按实际天数复利:指在贷款期限内,根据实际天数计算利息,并将利息加入本金,计算下一期利息。

三、复利计算方法1. 单利计算方法单利计算方法是指按照贷款本金和约定的利率计算利息,不考虑利息的时间价值。

计算公式如下:利息 = 本金× 利率× 时间2. 复利计算方法(1)按期复利计算方法按期复利计算方法是指按照约定的期限计算利息,并将利息加入本金,计算下一期利息。

计算公式如下:利息 = 本金× (1 + 利率× 时间)^ 期数 - 本金(2)按日复利计算方法按日复利计算方法是指按照每日计算利息,并将利息加入本金,计算下一期利息。

计算公式如下:利息 = 本金× (1 + 利率× 时间)^ 天数 - 本金(3)按实际天数复利计算方法按实际天数复利计算方法是指根据实际天数计算利息,并将利息加入本金,计算下一期利息。

计算公式如下:利息 = 本金× (1 + 利率× 实际天数 / 365)^ 年数 - 本金四、银行贷款复利的法律规定1. 《中华人民共和国合同法》《中华人民共和国合同法》第一百九十四条规定:“贷款的利息,应当按照约定的利率计算。

第1篇一、引言复利,作为一种金融概念,指的是在一定时间内,本金产生的利息被加入本金中,再按照一定的利率计算利息。

复利在我国金融领域有着广泛的应用,如银行存款、贷款、投资等。

然而,在复利的应用过程中,也引发了一系列法律问题。

本文将从复利法律规定的角度,对相关法律法规进行探讨。

二、复利法律规定概述1. 复利概念的定义复利,又称利滚利,是指在一定时间内,本金及其产生的利息按一定的利率继续产生利息。

复利计算公式为:A = P(1 + r/n)^(nt),其中A为本息和,P为本金,r为年利率,n为复利次数,t为时间。

2. 复利法律规定概述(1)银行存款复利规定《中华人民共和国商业银行法》规定,商业银行应当按照中国人民银行规定的存款利率支付存款本金及其利息。

存款利息的计息方式,按照中国人民银行的规定执行。

《中国人民银行关于人民币存款计息问题的通知》规定,人民币存款计息方式分为单利计息和复利计息。

单利计息是指在计息期间,本金产生的利息不再加入本金计息;复利计息是指在计息期间,本金产生的利息加入本金继续计息。

(2)贷款复利规定《中华人民共和国合同法》规定,贷款合同约定的利率,不得超过中国人民银行规定的贷款基准利率。

贷款合同约定的复利计息方式,应当符合中国人民银行的规定。

《中国人民银行关于人民币贷款计息问题的通知》规定,人民币贷款计息方式分为单利计息和复利计息。

单利计息是指在计息期间,本金产生的利息不再加入本金计息;复利计息是指在计息期间,本金产生的利息加入本金继续计息。

(3)投资复利规定《中华人民共和国证券法》规定,证券投资收益分配应当遵循公平、合理、透明的原则。

证券发行人应当按照约定,向投资者支付本金及收益。

《中华人民共和国公司法》规定,公司利润分配应当遵循合法、合规、公开、透明的原则。

公司利润分配方案应当经股东大会审议通过。

三、复利法律规定存在的问题及建议1. 存在的问题(1)法律法规对复利规定不够明确,容易引发纠纷。

关于银行复利计算关于银行复利计算假定一个人每月投资1200元,每年投资14400元,如能获得年均20%勺收益率,持续40年后,他能累积10281万元。

复利计算公式F=P*(1+i)N(次方)F:复利终值P:本金i:利率N:利率获取时间的整数倍虽然复利公式并不难懂,但若是期数很多,算起来还是相当麻烦,有一个简单的七十二法则”可以取巧。

所谓的七十二法则”就是------ 以1%的复利来计息,经过七十二年以后,你的本金就会变成原来的一倍”。

这个公式好用的地方在于它能以一推十,例如:利用5%年报酬率的投资工具,经过约14.4年(72P)本金就变成一倍;利用12%勺投资工具,则要六年左右(72勻2), 才能让一块钱变成二块钱。

因此,今天如果你手中有100万元,运用了报酬15%勺投资工具,你可以很快便知道,经过约4.8年,你的100万元就会变成200万元。

同样的道理,若是你希望在十年内将50万元变成100万元,就该找到至少报酬率7.2%以上的投资工具来帮助你达成目标;想在七年后加倍本金,投资率就应至少为10.3%才行。

虽然利用七十二法则不像查表计算那么精确,但也已经十分接近了,因此当你手中少了一份复利表时,记住简单的七十二法则,或许能够帮你不少的忙。

500快钱按照每天万分之五的复利计算30天以后本金利息加一块是多少钱500{(1+0.05%)30 次方}我没计算机自己算吧500*1+0.0005)人30=507.55 元。

一年才600.08元。

假设未来10年银行年利率是固定的3% (不管存一年还是存10年都按年3%算)我每年年初定存4000元(等于第一年4000元存了10年,第二年的4000元存了9年?…)到第十年末我一共能取出多少钱,不算利息税。

有没有简便公式?=(每年存的钱)乘以(1+年利率)乘以(((1+年利率)的年数次方)-1 )除以年利率e.g =4000*(1+3%)*((1+3%) 的十次方-1)除3%本息总额=A(1+N)A MA是本金,N是利率,M是记息周期如贷记卡透支是按日0.05 %记息,则透支10000元100天10000 (1+ 0.05%)A100=10512.58 元利息10512.58 - 10000= 512.58 元那么我现在有50万,要是10年应该怎么算?请问银行计算复利的公式是什么,怎么算的,求详解1、S= P (1 + i ) An , i为利息,n为期数2、年金现值公式,p=A{[1-(1+i)A-n]/i} , A为期末额,i为利息,n为期数本金与【(1+利息率)* (1-税率)】的N-1次方的积N年后本利和=本金* (1+利息率)AN现在没有利息税了某人连续10年年末向银行存款2000元,若按复利10%计算,求此人在第10年年末可以向银行取出的资金金额。

复利的计算方法复利是指在一定时期内,利息按照一定的比例计算并加到本金上,下一次计算利息时,利息也按照同样的比例计算并加到本金上,从而产生利息的利息。

复利是财务管理中非常重要的概念,它可以帮助我们更好地理解资金增长的规律,也可以帮助我们做出更明智的投资决策。

下面,我们将介绍复利的计算方法,希望能对大家有所帮助。

首先,我们来看一下复利的基本公式。

假设本金为P,年利率为r(以百分数表示),存款期限为n年,则复利计算的公式为:A = P(1 + r)^n。

其中,A表示存款到期后的总金额。

这个公式非常简单,但却包含了复利的核心概念,利息的利息。

在这个公式中,(1 + r)表示本金加上利息的倍数,而n表示存款的期限。

通过这个公式,我们可以很方便地计算出存款到期后的总金额。

接下来,我们来看一些具体的例子,以便更好地理解复利的计算方法。

假设有一笔本金为10000元,年利率为5%,存款期限为3年,那么我们可以通过上面的公式来计算存款到期后的总金额:A = 10000(1 + 0.05)^3。

= 10000(1.05)^3。

= 10000 1.157625。

= 11576.25。

通过这个例子,我们可以看到,利用复利计算方法,本金在3年内增长到了11576.25元。

可以看出,相比于简单利息,复利可以让资金增长得更快,这也是为什么复利在财务管理中如此重要的原因之一。

除了上面介绍的复利计算方法外,我们还可以利用复利计算公式来进行一些变形。

比如,如果我们知道存款到期后的总金额A,想要计算出本金P,可以通过以下公式进行计算:P = A / (1 + r)^n。

同样地,如果我们知道存款到期后的总金额A,想要计算出存款期限n,可以通过以下公式进行计算:n = log(A/P) / log(1 + r)。

通过这些公式,我们可以在实际应用中更加灵活地运用复利计算方法,帮助我们更好地规划资金的增长和投资的选择。

综上所述,复利是财务管理中非常重要的概念,它可以帮助我们更好地理解资金增长的规律,也可以帮助我们做出更明智的投资决策。

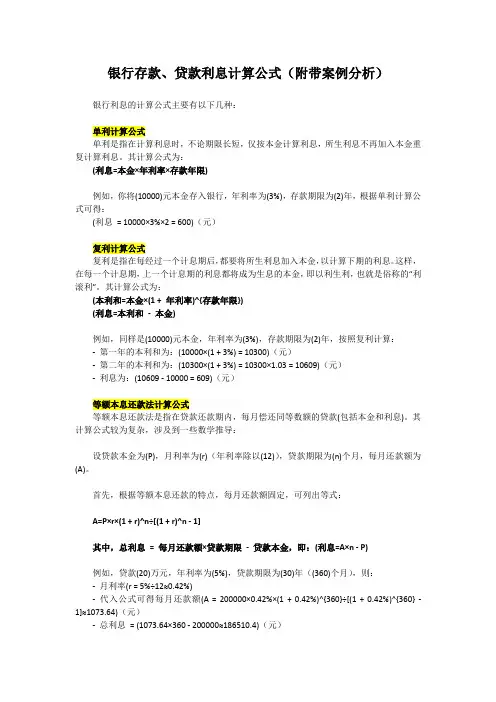

银行存款、贷款利息计算公式(附带案例分析)银行利息的计算公式主要有以下几种:单利计算公式单利是指在计算利息时,不论期限长短,仅按本金计算利息,所生利息不再加入本金重复计算利息。

其计算公式为:(利息=本金×年利率×存款年限)例如,你将(10000)元本金存入银行,年利率为(3%),存款期限为(2)年,根据单利计算公式可得:(利息= 10000×3%×2 = 600)(元)复利计算公式复利是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息。

这样,在每一个计息期,上一个计息期的利息都将成为生息的本金,即以利生利,也就是俗称的“利滚利”。

其计算公式为:(本利和=本金×(1 + 年利率)^{存款年限})(利息=本利和- 本金)例如,同样是(10000)元本金,年利率为(3%),存款期限为(2)年,按照复利计算:- 第一年的本利和为:(10000×(1 + 3%) = 10300)(元)- 第二年的本利和为:(10300×(1 + 3%) = 10300×1.03 = 10609)(元)- 利息为:(10609 - 10000 = 609)(元)等额本息还款法计算公式等额本息还款法是指在贷款还款期内,每月偿还同等数额的贷款(包括本金和利息)。

其计算公式较为复杂,涉及到一些数学推导:设贷款本金为(P),月利率为(r)(年利率除以(12)),贷款期限为(n)个月,每月还款额为(A)。

首先,根据等额本息还款的特点,每月还款额固定,可列出等式:A=P×r×(1 + r)^n÷[(1 + r)^n - 1]其中,总利息= 每月还款额×贷款期限- 贷款本金,即:(利息=A×n - P)例如,贷款(20)万元,年利率为(5%),贷款期限为(30)年((360)个月),则:- 月利率(r = 5%÷12≈0.42%)- 代入公式可得每月还款额(A = 200000×0.42%×(1 + 0.42%)^{360}÷[(1 + 0.42%)^{360} - 1]≈1073.64)(元)- 总利息= (1073.64×360 - 200000≈186510.4)(元)等额本金还款法计算公式等额本金还款法是指在贷款还款期内,将贷款总额等分,每月偿还固定的本金,以及剩余贷款在本月所产生的利息。

复利终值公式法复利终值公式法,这可是个在金融和数学领域里相当重要的概念呢!咱先来说说啥是复利终值。

比如说,你有一笔钱存进银行,银行每年按照一定的利率给你计算利息,而且下一年的利息是在上一年的本金和利息总和的基础上计算的,这就叫复利。

而经过一段时间后,这笔钱连本带利的总和,就是复利终值。

那复利终值公式是啥呢?就是 F = P × (1 + i)^n 。

这里面的 F 代表复利终值,P 是本金,i 是年利率,n 是计息期数。

我记得之前有个小朋友,他过年收到了一笔 1000 块的压岁钱。

他特别聪明,知道把这笔钱存到银行里,年利率是 5%。

他就好奇,存 3年后能有多少钱。

这时候复利终值公式就派上用场啦。

我们来算算,P 就是 1000 块,i 是 5%也就是 0.05,n 是 3 年。

那 F = 1000 × (1 + 0.05)^3 ,算出来大概是 1157.63 元。

这多出来的 157.63 元,就是复利的魔力呀!再比如说,有个叔叔想为自己的孩子攒一笔教育基金。

他一开始投入了 5 万块,年利率假设是 8%,计划存 10 年。

那 10 年后这笔钱会变成多少呢?用复利终值公式一算,F = 50000 × (1 + 0.08)^10 ,算出来大约是 107946 元。

是不是很惊喜?在实际生活中,复利终值公式的应用可广泛啦。

像我们考虑长期的投资,比如买基金、买保险,或者企业做长期的财务规划,都离不开这个公式。

不过呢,这里面也有一些需要注意的地方。

比如说利率的稳定性,有时候利率可能会变化,那我们就得重新计算。

还有就是计算期数,要搞清楚是按年算、按月算还是按天算,不同的计算周期结果可不一样哦。

总之,复利终值公式法虽然看起来有点复杂,但只要我们掌握了它,就能更好地理财,让我们的钱变得越来越多。

学会用这个公式,就像是给自己的财富之路开了一盏明灯,照亮我们走向富裕的未来!希望大家都能好好利用这个神奇的公式,让自己的财富不断增值哟!。

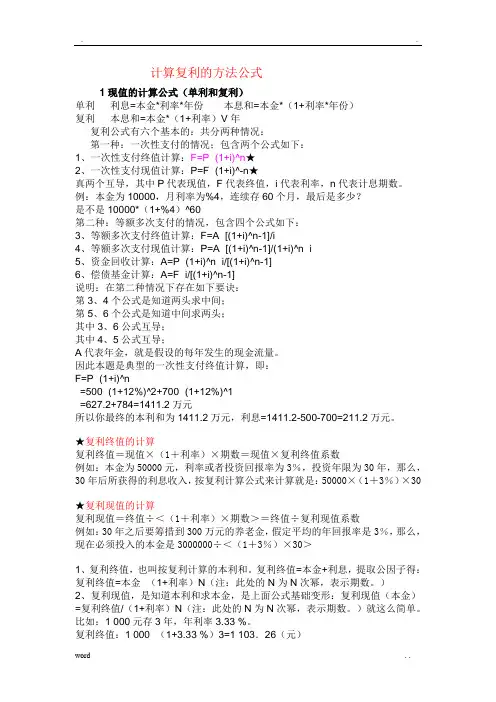

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。

例:本金为10000,月利率为%4,连续存60个月,最后是多少?是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=627.2+784=1411.2万元所以你最终的本利和为1411.2万元,利息=1411.2-500-700=211.2万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

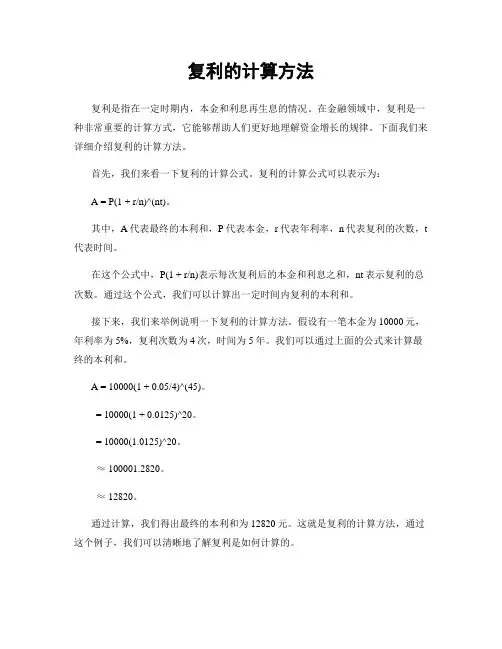

复利的计算方法复利是指在一定时期内,本金和利息再生息的情况。

在金融领域中,复利是一种非常重要的计算方式,它能够帮助人们更好地理解资金增长的规律。

下面我们来详细介绍复利的计算方法。

首先,我们来看一下复利的计算公式。

复利的计算公式可以表示为:A = P(1 + r/n)^(nt)。

其中,A代表最终的本利和,P代表本金,r代表年利率,n代表复利的次数,t 代表时间。

在这个公式中,P(1 + r/n)表示每次复利后的本金和利息之和,nt表示复利的总次数。

通过这个公式,我们可以计算出一定时间内复利的本利和。

接下来,我们来举例说明一下复利的计算方法。

假设有一笔本金为10000元,年利率为5%,复利次数为4次,时间为5年。

我们可以通过上面的公式来计算最终的本利和。

A = 10000(1 + 0.05/4)^(45)。

= 10000(1 + 0.0125)^20。

= 10000(1.0125)^20。

≈ 100001.2820。

≈ 12820。

通过计算,我们得出最终的本利和为12820元。

这就是复利的计算方法,通过这个例子,我们可以清晰地了解复利是如何计算的。

除了使用公式计算外,我们还可以通过利率表来进行复利的计算。

利率表是一种简化计算的工具,通过它可以快速地得出复利的本利和。

利率表通常包括了不同利率和不同时间下的本利和,可以帮助我们更方便地进行复利的计算。

另外,我们还可以利用电子表格软件来进行复利的计算。

在Excel等电子表格软件中,我们可以通过输入公式和数据来快速计算复利的本利和,这种方法非常方便实用。

总之,复利是一种非常重要的计算方式,它能够帮助我们更好地理解资金增长的规律。

通过计算公式、利率表和电子表格软件,我们可以更方便地进行复利的计算。

希望本文介绍的内容能够帮助大家更好地掌握复利的计算方法。

关于银行复利计算假定一个人每月投资1200元,每年投资14400元,如能获得年均20%勺收益率,持续40年后,他能累积10281万元。

复利计算公式F=P*(1+i)N(次方)F:复利终值P:本金i:利率N:利率获取时间的整数倍虽然复利公式并不难懂,但若是期数很多,算起来还是相当麻烦,有一个简单的七十二法则”可以取巧。

所谓的七十二法则”就是------ 以1%的复利来计息,经过七十二年以后,你的本金就会变成原来的一倍”。

这个公式好用的地方在于它能以一推十,例如:利用5%年报酬率的投资工具,经过约14.4年(72P)本金就变成一倍;利用12%勺投资工具,则要六年左右(72勻2), 才能让一块钱变成二块钱。

因此,今天如果你手中有100万元,运用了报酬15%勺投资工具,你可以很快便知道,经过约4.8年,你的100万元就会变成200万元。

同样的道理,若是你希望在十年内将50万元变成100万元,就该找到至少报酬率7.2%以上的投资工具来帮助你达成目标;想在七年后加倍本金,投资率就应至少为10.3%才行。

虽然利用七十二法则不像查表计算那么精确,但也已经十分接近了,因此当你手中少了一份复利表时,记住简单的七十二法则,或许能够帮你不少的忙。

500快钱按照每天万分之五的复利计算30天以后本金利息加一块是多少钱500{(1+0.05%)30 次方}我没计算机自己算吧500*1+0.0005)人30=507.55 元。

一年才600.08元。

假设未来10年银行年利率是固定的3% (不管存一年还是存10年都按年3%算)我每年年初定存4000元(等于第一年4000元存了10年,第二年的4000元存了9年•…)到第十年末我一共能取出多少钱,不算利息税。

有没有简便公式?=(每年存的钱)乘以(1+年利率)乘以(((1+年利率)的年数次方)-1 )除以年利率e.g =4000*(1+3%)*((1+3%) 的十次方-1)除3%本息总额=A(1+N)A MA是本金,N是利率,M是记息周期如贷记卡透支是按日0.05 %记息,则透支10000元100天10000 (1+ 0.05%)A100=10512.58 元利息10512.58 - 10000= 512.58 元那么我现在有50万,要是10年应该怎么算?请问银行计算复利的公式是什么,怎么算的,求详解1、S= P (1 + i ) An , i为利息,n为期数2、年金现值公式,p=A{[1-(1+i)A-n]/i} , A为期末额,i为利息,n为期数本金与【(1+利息率)* (1-税率)】的N-1次方的积N年后本利和=本金* (1+利息率)AN现在没有利息税了某人连续10年年末向银行存款2000元,若按复利10%计算,求此人在第10年年末可以向银行取出的资金金额。

银行贷款的复利计算公式

我们贷款或是刷卡过程当中,如遇到逾期或是其他情况,常常会接触到“复利”一词。

那么,什么是复利呢? 复利的计算是对本金及其产生的利息一并计算,也就是利上有利。

复利计算的特点是:把上期未还的本利作为下一期的本金,在计算时每一期本金的数额是不同的。

复利的计算公式是:S=P(1+i)^n ,这里,S代表复利,P代表本金,i是利率,n代表年限。

众多的复利都是按照该计算公式计算出来的。

需要注意的是,目前有一部分的银行对逾期期款的利息部分按罚息利率计收复利。

借款人未还利息部分每天新生的利息在次日还会生息,因此逾期款中利息部分会像滚雪球一样随着拖欠时间的延长越滚越大。

所以产生了逾期的朋友应该尽快还款,一来未免造成更大的损失,二来由逾期,也会对个人日后贷款造成影响。

首先要弄清楚以下几个概念:

1、在借款合同约定的本金偿还期限届满前,对本金以约定利率(年化执行利率)计算的是利息。

2、对逾期未付的本金以约定罚息利率计算的是罚息。

通

常在借款合同中会约定逾期罚息利率在贷款执行利率水平上加收X%。

3、对逾期未付的利息以约定罚息利率计算的是复利。

计算公式:

利息=贷款本金*执行利率*计息天数/360天

罚息=贷款本金*罚息利率*逾期天数/360天

复利=逾期应付未付利息*罚息利率*利息逾期天数/360天

实际计算中涉及分段计息,会比较繁琐一点。

复利法的计算公式复利是一种计算利息的方法,它的特点是将本金和已经累积的利息一起作为下一期投资的本金,继续产生利息。

复利法可以通过以下公式进行计算:总金额=本金×(1+利率)^期数其中,总金额表示最终的本金加利息总和,本金表示初始投资的金额,利率表示每期计息的利率,期数表示投资的期数。

举个例子来说明复利法的计算公式:假设小明投资了1000元,并且每年投资期限为5年,年化利率为5%。

那么根据复利法的计算公式,可以得到:所以,小明在5年后的总金额为1276.28元,其中包括了本金和利息。

需要注意的是,复利法计算的是累积的利息,也就是说在每一期的计算中,利息是基于上一期的总金额计算的。

因此,复利法的计算结果通常比单利法(每期只计算本金的利息)的计算结果要高。

除了使用复利法的基础计算公式外,还可以根据具体的情况,使用不同的复利公式进行计算:1.计算每期的利息收益:利息收益=本金×利率这个公式表示每一期的利息收益是根据本金和利率计算得到的。

2.计算每期的总金额:总金额=本金+利息收益这个公式表示每一期的总金额是根据本金和利息收益计算得到的。

通过不断使用以上两个公式,可以得到每一期的总金额,并最终得到最后的总金额。

在实际应用中,复利法经常用于计算银行存款、投资基金等金融产品的利息收益。

它能更好地反映投资的长期收益情况,因为随着时间的推移,利息收益会不断积累,并基于已经积累的利息再次产生利息。

总之,复利法是一种重要的计算利息的方法,可以通过公式来计算每一期的利息收益和总金额。

通过不断累积利息,能够更准确地计算投资的收益,帮助投资者做出更明智的投资决策。

复利计算的基本公式复利是指将利息加到本金中,在下一期计算利息时,利息也是按照本金和之前的利息共同计算的一种计算方式。

复利计算的基本公式可以表示为:A = P(1 + r/n)^(nt)其中A:最终的本金和利息总额P:本金(即最初的投资额)r:年利率(以小数形式表示)n:每年计算利息的次数t:投资的总年数这是复利计算的基本公式,下面将详细解释其中的每个部分:1.P:本金本金是投资的初始金额。

它是计算复利的基础,复利是根据本金和利息一起计算的。

2.r:年利率年利率是以小数形式表示的投资年化利率。

它表示每年投资收益的百分比。

例如,若年利率为5%,r的值应为0.053.n:每年计算利息的次数n表示每年计算利息的次数。

根据投资的计息方式不同,n可以是不同的值。

例如,如果每季度计算利息,则n的值为4;如果每月计算利息,则n的值为12;如果每天计算利息,则n的值为3654.t:投资的总年数t表示投资的总年数。

它是指投资的时间长度,包括整年或为小数的一部分年。

例如,如果投资持续5年半,则t的值应为5.55.A:最终的本金和利息总额最终的本金和利息总额A是在n年之后的投资价值。

它是复利计算的结果。

以上公式是基本的复利计算公式,可以根据实际情况进行调整。

例如,如果要计算每月末复利,即在每月末将利息加到本金中,可以将n的值设为12,r的值按月利率计算。

如果想计算不同期限内的复利,可以对同一笔本金进行多次复利计算,然后将每次计算后的本金和利息总额作为下一次计算的本金。

这样就可以得到在不同期限内的复利结果。

复利计算常用于投资和贷款等领域,可以帮助人们理解时间对投资回报的影响,以及如何优化投资策略。

以复利计算为基础进行的投资决策能够更准确地估计未来的回报,并为长期投资提供指导。

银行存款利率计算方法银行存款利率计算方法指的是计算银行存款所得利息的方法。

下面将介绍两种常见的计算方法:1. 简单利息计算法:简单利息计算法是最简单的计算方法之一。

它基于以下公式:利息 = 本金 ×年利率 ×存款期限其中,利息表示获得的利息金额,本金表示存款的金额,年利率表示银行规定的年利率,存款期限表示存款的时间长度(通常以年为单位)。

例如,假设某人将10000元存入银行,存款期限为1年,年利率为2%。

那么按照简单利息计算法,计算过程如下:利息 = 10000 × 0.02 × 1 = 200元所以,该人最终可以获得200元的利息。

2. 复利计算法:复利计算法是一种考虑了利息复利效应的计算方法,相较于简单利息计算法,可以获得更多的利息收益。

复利计算法可以通过以下公式进行计算:利息 = 本金 × (1 + 年利率)^存款期限 - 本金其中,利息表示获得的利息金额,本金表示存款的金额,年利率表示银行规定的年利率,存款期限表示存款的时间长度(通常以年为单位)。

例如,继续以上面的例子,假设某银行的年利率为2%。

如果采用复利计算法,计算过程如下:利息 = 10000 × (1 + 0.02)^1 - 10000 = 200 × 1.02 - 10000 ≈ 204元所以,使用复利计算法,最终可以获得204元的利息。

需要注意的是,银行的利率计算方法可能有所不同,以上介绍的方法仅作为示例,具体的计算方法应根据银行规定为准。

在实际操作中,还应考虑到税费等其他因素对存款利息的影响。

因此,在存款前最好咨询银行工作人员,以获得准确的计算方法和相关信息。

计算复利利率的公式复利是指在一定时期内,利息不仅仅是按照本金计算,还按照利息本身的计算方式得出的收益。

复利利率是衡量复利收益的指标,它表示在一定时期内,本金经过复利计算后所得到的总收益与本金之比。

计算复利利率的公式如下:复利利率 = ((年末金额 / 本金) ^ (1 / 年数) - 1) * 100%其中,年末金额是指在一定年限内,本金经过复利计算后所得到的总金额;本金是指最初投入的资金;年数是指复利计算的年限。

复利利率的计算方法如下:需要确定计算复利利率的年限和年末金额。

年限通常是指投资的时间跨度,年末金额是指在这个时间跨度内,本金经过复利计算所得到的总金额。

接下来,将年末金额除以本金,得到一个比值。

然后,将这个比值开n次方,其中n表示年数。

最后,将得到的结果减去1,并乘以100%,即可得到复利利率。

举例说明:假设某人在银行存款1万元,并且打算存放5年,最终获得1.5万元的年末金额。

那么,根据上述公式,可以计算出复利利率为:复利利率 = ((1.5万元 / 1万元) ^ (1 / 5) - 1) * 100% = 8.682%这意味着,在这个例子中,某人的存款每年以8.682%的复利率增长,最终在5年后获得了1.5万元的年末金额。

复利利率的意义和应用:复利利率是衡量投资收益的重要指标之一。

相比于简单利率,复利利率能够更准确地反映资金的增长情况,因为它考虑了利息的复投入。

在实际生活中,复利利率广泛应用于金融领域,如银行存款、债券、股票等投资产品的收益计算。

了解和计算复利利率可以帮助投资者更好地了解投资产品的收益情况,从而做出更明智的投资决策。

复利利率还可以用于计算贷款的利息。

在贷款中,银行通常会根据复利利率来计算每期应还的利息,借款人可以通过了解复利利率的计算方法,更好地掌握贷款的成本和还款情况。

总结:复利利率是衡量复利收益的指标,它表示在一定时期内,本金经过复利计算后所得到的总收益与本金之比。

银行收益率计算公式银行收益率是指银行向客户提供的金额增长率,通常是指存款利率。

银行收益率计算公式是根据利率计算出的,计算公式包括普通利率计算公式和复利率计算公式。

普通利率计算公式普通利率是指将存款本金和利率相乘得到的利息,也称为简单利息。

普通利率计算公式如下:利息 = 存款本金 x 年利率 x 存款时长假设一个客户在银行存款了10万元,年利率为1%,存款时长为1年,则他的利息为:10,0000 x 1% x 1年 = 1000元复利率计算公式复利率是指将每年产生的利息加到本金上再计算利息,也称为复利息。

复利率计算公式如下:年利息 = 存款本金(1+年利率)^存款时长 - 存款本金复利计算的优点在于其可以将利息重新投资,因此可以增加本金,产生更高的收益。

假设一个客户将本金投入10万元,年利率为1%,存款时长为1年,则他的复利息为:年利息 = 10,0000(1+1%)^1年 -10,0000 = 1010元利息计算的方式对于银行和客户来说都非常重要,因为它可以帮助他们确定存款的收益率和利率。

银行可以利用这些公式来计算存款的利息,这些公式可以提供给客户以便他们计算存款的收益率。

同时,银行也可以根据利率计算出贷款的还款金额和还款日期。

在实际中,银行收益计算不是只有普通利率和复利率两种计算公式。

银行根据业务的需要,采用不同的计算方法,比如对于带有利息税的贷款和存款计算,要采用不同的计算方式,需要考虑到不同的计算规则和行业标准。

总的来说,计算银行的收益率是非常复杂的工作,因此需要专业人员进行计算。

银行还需要定期检查和调整其计算方法和标准,以确保其计算是公平、准确和透明的。

这样,客户才能够信赖银行的计算结果,以正确的方式管理和投资他们的资金。

银行复利的计算

一个人为了积累养老金,他每个月按时到银行存100元,银行的年利率为4%,且可以任意分段按复利计算,试问此人在5年后共积累了多少养老金?如果存款和复利按日计算,则他又有多少养老金?如果复利和存款连续计算呢?

解 按月存款和计算时,每月的利息为

300

11004121=⨯,记k x 为第k 月末时的养老金数,则由题意得 1001=x ⎪⎭

⎫ ⎝⎛++=300111001002x 2

33001110030011100100⎪⎭

⎫ ⎝⎛++⎪⎭⎫ ⎝⎛++=x 13001110030011100100-⎪⎭

⎫ ⎝⎛+++⎪⎭⎫ ⎝⎛++=n n x 5年末养老金为

⎪⎭⎫ ⎝⎛-+=⎪⎭

⎫ ⎝⎛+-⎪⎭⎫ ⎝⎛+-⨯=1)30011(30000300111300111100606060x (元) 当复利和存款按日计算时,记k y 为第k 天的养老金数,则每天的存款额为3651200=a ,每天的利率为36500

4=r 。

第1+k 天的养老金数量与第k 天养老金数量的关系为 ⎪⎭

⎫ ⎝⎛++=+365004136512001k k y y 从第1天开始递推为

36512001=y ⎪⎭

⎫ ⎝⎛++=3650041365120036512002y 2336500413651200365004136512003651200⎪⎭

⎫ ⎝⎛++⎪⎭⎫ ⎝⎛++=y

136500413651200365004136512003651200-⎪⎭⎫ ⎝⎛+++⎪⎭⎫ ⎝⎛++=n n y

在5年末时的养老金数为

⎪⎪⎭⎫ ⎝⎛-⎪⎭⎫ ⎝⎛+=⎪⎭⎫ ⎝⎛+-⎪⎭⎫ ⎝⎛+-=13650041300003650041136500411365120018251825

1825y (元) 当存款和复利连续计算时,我们先将1年分为m 个相等的时间区间,则每个时间区间中存款为m

1200,每个区间的利息为m 1004。

记第k 个区间养老金的数目为k z ,类似于前面的分析得5年后的养老金为

⎪⎪⎭⎫ ⎝⎛-⎪⎭⎫ ⎝⎛+=⎪⎭⎫ ⎝⎛+-⎪⎭⎫ ⎝⎛+-=110041300001004111004111200555m m

m m m m m z (元) (1) 再让+∞→m 即得连续存款和计息时5年后的养老金数为

⎪⎭⎫ ⎝⎛-=⎪⎪⎭

⎫ ⎝⎛-⎪⎭⎫ ⎝⎛+=+∞→13000011004130000lim 515e m z m m (元) 观察这三种不同情况下复利的计算问题,我们可以看出将1年分为m 等份得出的计算公式(1)具有一般性,当m 分别取12和365时就是前面两种情况下的计算公式。

另外,由于m

m 52511⎪⎭

⎫ ⎝⎛+是m 的单调增函数,所以计息间隔越小,5年后的养老金数就越多,但不会超过连续存款和计息时的极限值。

在这三种情况下的具体计算结果分别是 08.6642,68.6641,9.6629182560==≈z y x

由于存款和计息的间隔越小时,收益越大,且不需要一次到银行存入较多现金,而是分批逐渐存入,对投资者的资金周转有利。

所以在银行按复利计息时,我们建议存款者尽量采用小间隔的策略。

1、作者:周义仓,赫孝良;

2、书名:《数学建模实验》;

3、出版社:西安交通大学出版社;

4、出版时间:1999年10月。