会计档案整理方法教培课件

- 格式:ppt

- 大小:588.50 KB

- 文档页数:28

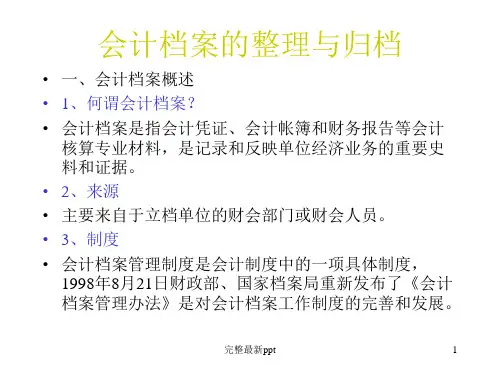

会计档案整理方法培训讲义(doc 12页)部门: xxx时间: xxx制作人:xxx整理范文,仅供参考,勿作商业用途会计档案整理方法讲义一、会计档案概念会计档案是指会计凭证、会计帐簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

(财政部和国家档案局财会字[1998]32号《会计档案管理办法》第五条)二、会计档案的内容与归档范围1、会计凭证类:原始凭证,记帐凭证,汇总凭证,其他会计凭证;2、会计帐簿类:总帐,明细帐,日记帐,固定资产卡片,辅助帐簿,其他会计帐簿;3、财务报告类:月、季、年度财务报告,包括会计报表、附表、附注及文字说明,其他财务报告。

4、其他类:银行存款余额调节表,银行对帐单,其他应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

★注:实行会计电算化的单位,打印出的纸质会计档案、有关的电子数据和相应软件资料也应归档。

三、归档时间当年形成的会计材料,由财务会计部门的专(兼)职人员在次年第一季度内按立卷要求分类整理装订,在财务会计部门保管一年后,由会计部门编制移交清册,向本单位综合档案室移交统一保管。

四、保管期限会计档案保管期限分为永久、定期两类。

定期保管期限分为3年、5年、10年、15年、25年5类。

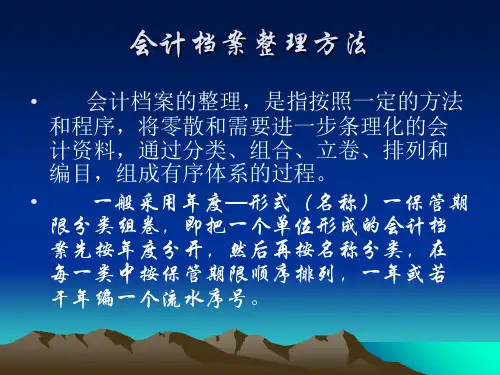

各类会计档案的保管期限参照下表所列保管期限执行五、会计档案分类通常情况下一个全宗中会计档案为一级类目(9或kj),不同单位的会计部门有不同的分类方法,一般常用的有以下两种:(一)年度——形式(名称)——保管期限分类法。

即把一个单位形成的会计档案首先按年度分开,再把一个年度的会计档案按财务报告、账簿、凭证、其他材料四种形式分为四大类,在四大类内按永久、25年、15年、10年、5年的顺序排列。

这种分类方法简便易行,分类与保管统一,便于查找和利用,适用于单位预算会计、企业会计,是应用广泛的一种分类方法。

(二)形式(名称)——年度——保管期限分类法。