《管理会计》第五章例题

- 格式:doc

- 大小:220.50 KB

- 文档页数:11

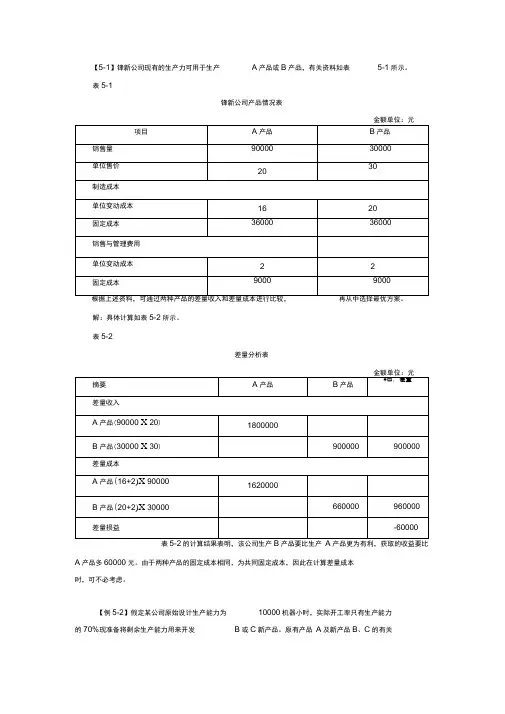

【5-1】锋新公司现有的生产力可用于生产A产品或B产品,有关资料如表5-1所示。

表5-1

锋新公司产品情况表

金额单位:元

项目 A产品 B产品

销售量 90000 30000

单位售价 20 30

制造成本

单位变动成本 16 20

固定成本 36000 36000

销售与管理费用

单位变动成本 2 2

固定成本 9000 9000

根据上述资料,可通过两种产品的差量收入和差量成本进行比较,再从中选择最优方案。

解:具体计算如表5-2所示。

表5-2

差量分析表

金额单位:元

摘要 A产品 B产品 差量

差量收入

A产品(90000×20) 1800000

B产品(30000×30) 900000 900000

差量成本

A产品(16+2)×90000 1620000

B产品(20+2)×30000 660000 960000

差量损益 -60000

表5-2的计算结果表明,该公司生产B产品要比生产A产品更为有利,获取的收益要比A产品多60000元。由于两种产品的固定成本相同,为共同固定成本,因此在计算差量成本时,可不必考虑。

【例5-2】假定某公司原始设计生产能力为10000机器小时,实际开工率只有生产能力的70%,现准备将剩余生产能力用来开发B或C新产品。原有产品A及新产品B、C的有关资料见表5-3。

表5-3

有关产品的资料

金额单位:元

项目 A B C

每件定额(机器小时) 90 60 50

单价 85 105 93

单位变动成本 75 85 75

固定成本总额 30000

要求:根据上述数据作出哪种新产品较为有利的决策。

解:

剩余生产能力=10000×(1-70%)=3000(机器小时)

B最大产量=3000÷60=50(件)

C最大产量=3000÷50=60(件)

B边际贡献总额=(105-85)×50=1000(元)

C边际贡献总额=(93-75)×60=1080(元)

开发C产品的方案较优,比开发B多获80元。

此类新产品决策还可用单位资源边际贡献法来个决策,即通过比较单位资源可提供的边际贡献的大小来作出评价。单位资源边际贡献计算公式为:

单位产品边际贡献单位资源边际贡献单位产品资源消耗定额

0.33B20产品单位资源边际贡献=60(元/小时)

0.36C18产品单位资源边际贡献=50(元/小时)

生产C产品在一个小时内比生产B产品多创造0.03元,该企业可利用的工时有3000小时,所以总共可以创造90元(0.03×3000)。

【例5-3】某公司产销B、C、D三种产品,其B、C两种产品盈利,D产品亏损,有关资料如表5-4所示。

表5-4

某公司三种产品的有关资料

项目 B产品 C产品 D产品 合计

销售收入 40000 30000 20000 90000

变动成本 24000 26000 15000 65000

边际贡献 16000 4000 5000 25000 固定成本总额 11000 3000 6000 20000

净利润 5000 1000 -1000 5000

要求:作出D产品应否停产的决策分析(假定D产品停产后生产能力无法转移)。

从表面看,D产品是亏损产品,如果停产,则企业可减少亏损1000元,即D产品停产后,该公司的利润将是6000元(5000+1000),而不是现在的5000元,D产品停产对公司有利。但实际情况并非如此。因为D产品之所以亏损1000元,是因为它负担了分摊给D的固定成本6000元。但固定成本是一种已经存在的,不可避免的成本,与产品D是否停产这一决策无关。如果D产品停产,这部分固定成本则会转移给B、C产品,则该公司的利润将由5000元减少为0元。因此D产品虽然亏损了,但不应该停产。因为它提供了5000元的边际贡献,分担了一部分固定成本。

D产品停产使该公司减少净利5000元的计算如表5-5所示

表5-5

某公司D产品停产减少净利计算表

摘要 继续生产D产品 停产D产品

销售收入 20000 0

变动成本 15000 0

边际贡献 5000 0

固定成本总额 6000 6000

净利润 -1000 -6000

通过上面的分析可知,D产品还能提供边际贡献,能给企业增加利润,不应停产。

但如果D产品停产后闲置下的生产能力能够转移,如转为生产其他产品,或能将设备对外出租或销售,就必须考虑继续生产亏损产品的机会成本因素(即转产产品的边际贡献),再对可供备选方案进行对比分析后再做决定。

【例5-4】按【例5-3】资料,假定D产品停产后,其生产设备可以出租给别的单位,每年可获租金10000元。

要求:回答是否继续生产D产品。

解:由于继续生产D产品的边际贡献为5000元,小于出租设备可获得的租金10000元(机会成本),所以应当停产D产品,并将设备出租(进行转产),可多获利润5000元。

【例5-5】设某公司生产乙产品,年设计生产能力为10000件,单位售价100元,其正常单位成本构成如下:

直接材料 30元

直接人工 21元

变动制造费用 12元

固定制造费用 15元 合计 78元

该企业还有30%的剩余生产能力未被充分利用。现有一客户订购3000件乙产品,每件只出价70元。

要求:作出是否接受该项追加订货的决策分析

根据该例提供的资料,接受这项订货似乎不合算,因为对方出价(70元)低于该产品单位成本(78元),但是这批订货可以利用剩余生产能力进行生产,不会增加固定成本。固定成本为非相关成本,只要对方出价高于单位变动成本,即接受该批订货的贡献边际大于0,则这批订货是可以接受的。具体分析见表5-6。

表中计算结果表明,接受此项订货可以使该公司增加利润21000元,应该接受该追加订货。

可见,企业在满足正常渠道的销售后,如还有剩余生产能力而又不能转移,对出价低于单位产品成本但高于单位变动成本又无其他特殊要求的订单,可以接受。

表5-6

差量分析表

金额单位:元

差别收入(3000×70) 210000

差别成本

直接材料 (3000×30)90000

直接人工工资 (3000×21)63000

变动制造费用 (3000×12)36000 189000

差别利润 21000

【例5-6】某公司专门生产甲产品,年设计生产能力7500件,销售单价为300元,正常产销量6000件,有关成本资料如下:

直接材料 120元

直接人工 75元

变动制造费用 15元

固定制造费用 30元

单位制造成本 240元

现有某客户要求订购甲产品1500件,客户只愿意出价225元。

要求:

(1) 判断是否接受该项订货。

(2) 特殊订货的甲产品款式上有些特殊要求,需租用一台专用设备,租金总额为750元。判断是否接受该项订货

(3) 在(2)的基础上,客户要订货1700件,企业若接受订货,将减少正常销量200件,判断是否接受该项订货。

(4) 在(2)的基础上,客户要订货1700件,企业若接受订货,将减少正常销量200件,若不接受追加订货,剩余生产能力可以转移,对外出租可获得租金收入7000元,判断是否接受该订货。

解:

(1) 特殊订货的=(225-210)×15000=22500(元)

接受特殊订货有利

(2) 特殊订货增加收益=22500-750=21750(元)

接受特殊订货有利

(3) 特殊订货增加收益=(225-210)×1700-750-(300-210)×200=6750(元)

接受特殊订货有利

(4) 特殊订货增加收益=(225-210)×1700-750-(300-210)×200-7000=-250(元)

接受特殊订货不利

【例5-7】假设X公司正在为一个老客户生产制造某种机器。但不幸的是,该客户因故破产了,X公司无法从该客户那里收回其制造投资。到目前为止,制造该机器所发生的成本为500000元。在客户破产之前,公司已受到其支付的设备款150000元。经X公司市场部人员的广泛调查,得知另有一家企业愿意出价340000元订购这一机器。为完成该机器的生产,还需发生下列成本:

(1) 材料:过去购入材料成本为60000元,且该材料X公司无其他用途;如果不生产该机器,可以对外出售,得到残值收入20000元。

(2) 增加人工成本80000元。如果不继续生产该机器,这些劳动力可以转到另外一项工作,并由此产生收入300000元,发生直接成本120000元,分摊(吸收)固定成本80000元。

(3) 咨询费用40000元。如果不继续制造该机器,可以通过向咨询公司缴纳违约金15000的方式终止咨询。

要求:判断X公司是否应该接受新用户的订购要求。

根据上述资料,可用相关损益分析法进行分析。先进行与决策有关的相关收入和相关成本的分析,并分别加以计算,再用相关收入减去相关成本算出相关损益,再进行决策分析。

对该决策的相关成本情况分析如下:

(1) 过去收到的货款和已经发生的成本都是沉落成本,它们不会因现在的决策而改变,故是无关成本。因此到目前为止,已经发生的500000元成本和收到的150000元收入都是“沉落”项目,所以在本次决策中无需考虑。

(2) 同理,过去为购买材料而发生的支付成本也是无关成本。但是在本例中,当企业选择不继续制造该设备的方案时,所得到的残值收入20000元是该决策的相关成本。这是因为它接受该订单与否的决策的影响。如果该决策不发生,该收入就会发生。

(3) 人工成本要考虑接受订单而可能发生的机会成本。在本例中,完成制造工作要发生