财务管理第九章_财务分析

- 格式:ppt

- 大小:2.23 MB

- 文档页数:82

《财务管理》课程教学进度安排表《财务管理》课程说明一、课程的性质与任务《财务管理》是一个极富哲理的新型学科,也是一个颇有难度的领域。

本课程是经济类会计专业的专业课、财务管理专业的专业基础课、经济类其他专业的一门核心课程,对于培养面向21世纪人才起着重要的作用。

在企业管理体系中,财务管理可以被看作是基石,良好的财务管理,对企业发挥着重要影响。

本课程主要探讨工商企业在资金运行中,怎样按照客观经济规律,遵循国家的法律法规,合法筹集资金,有效使用资金,合理分配收益(资金)并处理好与各方面的经济关系。

即研究工商企业如何根据财经法规、经济规律,组织调节财务活动,处理财务关系。

本课程教学学时总计48学时,周学时3学时,其中理论学时42,实践学时12学时(共计4个实验)。

二、课程能力培养目标1.掌握财务管理活动的基础理论,对财务管理中三大财务活动的基本理念形成思想体系。

2.培养对财务经济现象的分析能力,能进行相关的合理分析、解释、判断。

3.培养用熟悉模型进行计算分析的能力,理论联系实际,为决策打好基础。

三、教材与参考书本课程采用的教材为;《财务管理》(第三版)主编:谢达理等,大连理工大学出版社参考书有:《财务管理学》上官敬芝主编高等教育出版社2012年《财务管理学习题与案例》上官敬芝主编高等教育出版社2012年《财务管理学》刘锦辉、任海峙主编上海财经大学出版社2012年四、教学内容第一章财务管理概述1.1 财务管理基本理论1.1.1 财务管理的含义企业财务:是指企业生产经营过程中的资金运动及其所体现的财务关系。

企业财务管理:是组织企业财务活动,处理财务关系的一项经济管理工作资金:企业生产经营过程中商品价值的货币表现,其实质是再生产过程中运动着的价值。

资金运动:是指企业实物商品运动和金融商品运动过程中的价值运动。

1.实物商品资金运动2.金融商品资金运动1.1.2 企业财务活动财务活动是指资金的筹集、运用、耗资、收回及分配等一系列行为。

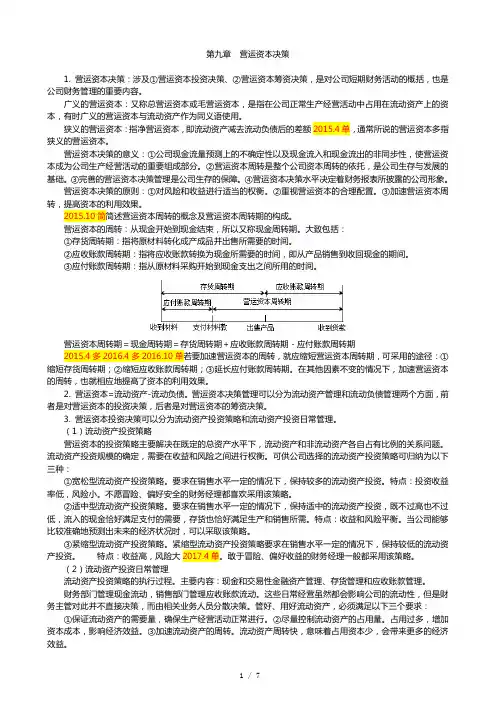

第九章营运资本决策1. 营运资本决策:涉及①营运资本投资决策、②营运资本筹资决策,是对公司短期财务活动的概括,也是公司财务管理的重要内容。

广义的营运资本:又称总营运资本或毛营运资本,是指在公司正常生产经营活动中占用在流动资产上的资本,有时广义的营运资本与流动资产作为同义语使用。

狭义的营运资本:指净营运资本,即流动资产减去流动负债后的差额2015.4单,通常所说的营运资本多指狭义的营运资本。

营运资本决策的意义:①公司现金流量预测上的不确定性以及现金流入和现金流出的非同步性,使营运资本成为公司生产经营活动的重要组成部分。

②营运资本周转是整个公司资本周转的依托,是公司生存与发展的基础。

③完善的营运资本决策管理是公司生存的保障。

④营运资本决策水平决定着财务报表所披露的公司形象。

营运资本决策的原则:①对风险和收益进行适当的权衡。

②重视营运资本的合理配置。

③加速营运资本周转,提高资本的利用效果。

2015.10简简述营运资本周转的概念及营运资本周转期的构成。

营运资本的周转:从现金开始到现金结束,所以又称现金周转期。

大致包括:①存货周转期:指将原材料转化成产成品并出售所需要的时间。

②应收账款周转期:指将应收账款转换为现金所需要的时间,即从产品销售到收回现金的期间。

③应付账款周转期:指从原材料采购开始到现金支出之间所用的时间。

营运资本周转期=现金周转期=存货周转期+应收账款周转期-应付账款周转期2015.4多2016.4多2016.10单若要加速营运资本的周转,就应缩短营运资本周转期,可采用的途径:①缩短存货周转期;②缩短应收账款周转期;③延长应付账款周转期。

在其他因素不变的情况下,加速营运资本的周转,也就相应地提高了资本的利用效果。

2. 营运资本=流动资产-流动负债。

营运资本决策管理可以分为流动资产管理和流动负债管理两个方面,前者是对营运资本的投资决策,后者是对营运资本的筹资决策。

3. 营运资本投资决策可以分为流动资产投资策略和流动资产投资日常管理。