委托代销商品的帐务处理

- 格式:doc

- 大小:14.50 KB

- 文档页数:2

委托代销商品的帐务处理

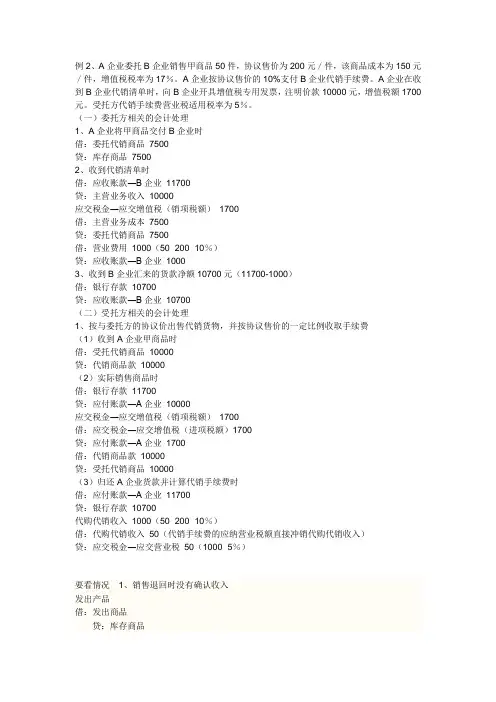

例2、A企业委托B企业销售甲商品50件,协议售价为200元/件,该商品成本为150元/件,增值税税率为17%。A企业按协议售价的10%支付B企业代销手续费.A企业在收到B企业代销清单时,向B企业开具增值税专用发票,注明价款10000元,增值税额1700元.受托方代销手续费营业税适用税率为5%.

(一)委托方相关的会计处理

1、A企业将甲商品交付B企业时

借:委托代销商品 7500

贷:库存商品 7500

2、收到代销清单时

借:应收账款―B企业 11700

贷:主营业务收入 10000

应交税金―应交增值税(销项税额) 1700

借:主营业务成本 7500

贷:委托代销商品 7500

借:营业费用 1000(50×200×10%)

贷:应收账款―B企业 1000

3、收到B企业汇来的货款净额10700元(11700-1000)

借:银行存款 10700

贷:应收账款―B企业 10700

(二)受托方相关的会计处理

1、按与委托方的协议价出售代销货物,并按协议售价的一定比例收取手续费

(1)收到A企业甲商品时

借:受托代销商品 10000

贷:代销商品款 10000

(2)实际销售商品时

借:银行存款 11700

贷:应付账款―A企业 10000

应交税金―应交增值税(销项税额) 1700

借:应交税金―应交增值税(进项税额)1700

贷:应付账款―A企业 1700

借:代销商品款 10000

贷:受托代销商品 10000

(3)归还A企业货款并计算代销手续费时

借:应付账款―A企业 11700

贷:银行存款 10700

代购代销收入 1000(50×200×10%)

借:代购代销收入 50(代销手续费的应纳营业税额直接冲销代购代销收入)

贷:应交税金―应交营业税 50(1000×5%)

要看情况 1、销售退回时没有确认收入

发出产品

借:发出商品

贷:库存商品

退货时

借:库存商品

贷:发出商品

2、发生销售退回时候企业已经确认收入

发出商品 委托代销商品的帐务处理

借:应收账款

贷:主营业务收入

应交税费-—应交增值税(销项税额)

借:主营业务成本

贷:库存商品

发生销售退回时候

借:主营业务收入

应交税费-—应交增值税(销项税额)

贷:应收账款

借:库存商品

贷:主营业务成本

3、发生销售退回属于资产负债表日后事项

调整销售收入

借:以前年度损益调整

应交税费--应交增值税(销项税额)

贷:应收账款

调整销售成本

借:库存商品

贷:以前年度损益调整

调整应交所得税

借:应交税费——应交所得税

贷:以前年度损益调整

将以前年度损益调整科目余额转入利润分配

借:利润分配-—未分配利润

贷:以前年度损益调整

调整利润分配

借:盈余公积

贷:利润分配