财务及税务尽职调查

- 格式:pptx

- 大小:5.94 MB

- 文档页数:63

税务尽职调查税务尽职调查是指在股权交易、企业重组、投资项目等经济活动中,税务机关对参与交易各方的资产、财务状况、税收履约能力等进行调查核实的一项工作。

通过税务尽职调查,税务部门可以及时发现、识别并应对可能存在的税收风险和问题,为维护税收秩序提供有力保障。

本文将就税务尽职调查的意义、内容、程序和注意事项等方面进行分析。

首先,税务尽职调查对于税务管理和税收征管具有重要意义。

税务尽职调查可以确保税收政策的实施和税收收入的合法性、稳定性和准确性。

通过对交易各方的资产、财务状况和税收履约能力等方面进行全面的调查核实,可以为税务机关提供有效的信息和数据,确保税收的正常征收和管理。

税务尽职调查的内容主要包括税务核查、企业财务状况核查和价值评估等几个方面。

税务核查是指对参与交易各方的纳税记录、纳税申报和税款缴纳情况进行查验和核实。

企业财务状况核查是指对参与交易企业的财务报表、会计记录等进行审查和核对,以了解企业的经济实力和财务状况。

价值评估是指通过对参与交易资产的评估、估值等工作,对资产的真实价值进行评估核实。

税务尽职调查的程序分为准备工作、实施工作和后续处理三个阶段。

准备工作主要包括制定调查计划、收集相关材料和数据、明确调查任务和目标等。

实施工作主要包括实地调查、资料核对、监察等环节。

后续处理主要包括对调查结果的评估、对潜在风险和问题的识别和处理、对调查方案的优化和完善等。

在进行税务尽职调查时,应注意以下几个方面。

首先,要注重信息的真实性和准确性。

税务尽职调查的结果直接关系到税收秩序的维护和税收收入的保障,因此在调查过程中要认真核实各项信息和数据,杜绝虚假和失实情况的发生。

其次,要注重风险的识别和防范。

通过税务尽职调查,可以对潜在的税务风险和问题进行识别和防范,提前预警,避免税收损失的发生。

最后,要注重法律法规的遵循。

税务尽职调查必须依据相关的法律法规和政策规定进行,不得违法违规。

综上所述,税务尽职调查对于税务管理和税收征管具有重要意义。

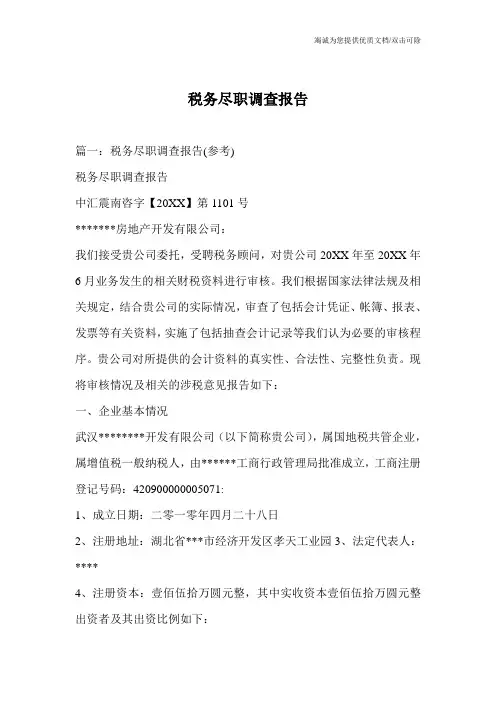

![财务与税务、法律尽职调查文件清单样本[1]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/7fcd5900f011f18583d049649b6648d7c1c708fa.webp)

财务与税务、法律尽职调查文件清单样本[1]大供应商名称及采购金额固定资产(至上月末)固定资产清单及相关文件,包括购置、验收报告等固定资产折旧政策及计算方法近三年(至上个月末)的资本支出计划及实际支出情况存货(至上月末)存货清单及相关文件,包括采购、验收报告等存货计价方法及政策近三年(至上个月末)的存货周转天数及存货毛利率分析应收账款(至上月末)应收账款清单及相关文件,包括销售、收款凭证等坏账准备政策及计算方法近三年(至上个月末)的应收账款周转天数及坏账率分析应付账款(至上月末)应付账款清单及相关文件,包括采购、付款凭证等近三年(至上个月末)的应付账款周转天数及应付账款利息分析税务尽职调查税务登记证明及纳税证明近三年(至上个月末)的税务申报表及缴纳税款凭证税务处理及争议情况近三年(至上个月末)的税务稽查情况及处理结果请详述目标公司是否存在跨境交易及相关税务问题请详述目标公司是否存在税务优惠政策及享受情况以上资料清单仅供参考,如有需要,我们可能会要求提供其他相关资料。

请在准备好所有资料后及时通知我们,以便我们安排尽职调查工作。

1.大供货商清单,列明采购数量和金额提供大供货商清单,包括采购数量和金额的详细信息。

2.其他收入/费用(近三年,至上个月末)提供近三年至上个月末的其他收入和费用的明细。

3.管理费用明细提供管理费用的详细明细。

4.销售费用明细提供销售费用的详细明细。

5.财务费用明细提供财务费用的详细明细。

6.其他营业收入及支出的明细提供其他营业收入和支出的详细明细。

7.营业外收入及支出的明细提供营业外收入和支出的详细明细。

8.贷款及债务(近三年,至上个月末)提供近三年至上个月末的贷款和债务的明细。

9.贷款和借债的合同复印件提供贷款和借债的合同复印件。

10.银行贷款额度,包括已用额度和可用额度提供银行贷款的额度,包括已用额度和可用额度的详细信息。

11.应收账款(近三年,至上个月末)提供近三年至上个月末的应收账款的明细。

财务尽职调查报告是指在进行收购或合并等交易前,对目标企业的财务状况、营销策略、人力资源等方面进行系统全面的调查和评估,并据此做出决策的报告。

其目的是为了了解目标企业是否具备合同约定的经济条件和财务状况,以及未来经营能力和风险,从而作出决策。

财务尽职调查是企业重大决策过程中非常重要的一部分,通过财务尽职调查,能够为管理层提供关于目标企业信息的充分、准确、完整的数据,体现出企业风险管理的思路和方式,同时也能够规避收购或合并后的潜在风险。

因此,有效地进行财务尽职调查,是确保交易成功的重要关键因素之一。

财务尽职调查的核心内容主要包括以下几个方面:一、财务状况方面通过了解目标企业的财务报表、会计制度、税收情况等,可以了解目标企业的财务状况、经营能力、成本结构和现金流状况、应收款项、应付账款的情况等信息。

这些信息对于了解目标公司的盈利能力和财务风险非常重要,其存在风险势必会影响到收购者的判断和对目标公司的价值评估。

二、市场营销方面通过了解目标公司的事件营销方式、销售政策、信息化程度等,了解目标公司的产品品质、销售策略、客户构成和销售途径等情况,可以帮助投资方真正了解目标公司的竞争优势,判断目标公司的市场地位和市场风险。

三、人力资源方面通过了解目标公司员工总数、薪资构成、员工福利方案以及员工流动、培训等方面的情况,了解目标公司人员的配备情况、文化体系建设情况,很方便投资方进行人才规划和人事决策。

四、法律合规方面通过了解目标公司资产、负债、知识产权、股权等方面的法律风险,了解基于环保、劳动法等合规方面的风险限制,能够帮助投资方进行决策。

总之,财务尽职调查可以提供大量有关尽职调查目标企业的有关信息,有利于收购方全面有效地了解目标企业的实际情况,识别和解决目标企业面临的各种风险,并确定收购价格和合同条款。

最终的目的就是能够找出合规性比较高、风险较低的目标企业,提高收购方的投资回报率。

税务尽职调查报告篇一:税务尽职调查报告(参考)税务尽职调查报告中汇震南咨字【20XX】第1101号*******房地产开发有限公司:我们接受贵公司委托,受聘税务顾问,对贵公司20XX年至20XX年6月业务发生的相关财税资料进行审核。

我们根据国家法律法规及相关规定,结合贵公司的实际情况,审查了包括会计凭证、帐簿、报表、发票等有关资料,实施了包括抽查会计记录等我们认为必要的审核程序。

贵公司对所提供的会计资料的真实性、合法性、完整性负责。

现将审核情况及相关的涉税意见报告如下:一、企业基本情况武汉********开发有限公司(以下简称贵公司),属国地税共管企业,属增值税一般纳税人,由******工商行政管理局批准成立,工商注册登记号码:420900000005071:1、成立日期:二零一零年四月二十八日2、注册地址:湖北省***市经济开发区孝天工业园3、法定代表人:****4、注册资本:壹佰伍拾万圆元整,其中实收资本壹佰伍拾万圆元整出资者及其出资比例如下:中汇震南(武汉)税务师事务所有限公司第1页共28页6、税务登记:纳税识别号税字孝开登420901553919340;纳税人编码:000000060183714。

7、会计机构负责人:****8、是否设置分支机构:否9、是否实行跨地区经营汇总缴纳企业所得税的分支机构:否10、企业所得税主管税务机关:***市高新技术产业开发区国家税务局11、企业地税主管税务机关:***地方税务局开发区分局12、企业国税主管税务机关:***国家税务局开发区分局13、实际经营项目及经营方式:凭食品生产许可证从事食品生产、销售;食品科技开发;农副产品收购、销售;食品科学技术服务。

14、主要产品(商品)及主要原材料:淡雅香口香糖、淡雅香饮料、淡雅香喉爽、蔗糖甜味剂、甜菊糖苷、果脯提取物、枸杞精提物等。

15、开发项目:******总部大厦及配套住宅。

16、税费核查期间:20XX年1月1日至20XX年6月30日。