审计学5-第5章 审计证据和审计工作底稿.ppt

- 格式:ppt

- 大小:1015.05 KB

- 文档页数:38

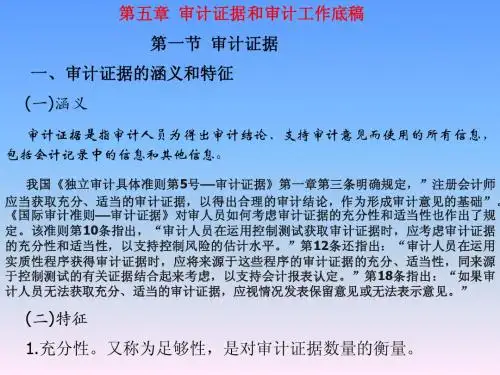

《审计学》第五章审计证据与审计工作底稿考点18审计证据(★★★一级考点,选择、名词、简答、论述、案例)(整合知识点033-036)1.审计证据是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

2.财务报表依据的会计记录中包含的信息和其他信息共同构成了审计证据,两者缺一不可。

如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。

3.按照证据的来源分类,可以将审计证据分为内部证据和外部证据两类。

4.内部证据是由被审计单位内部机构或职员编制和提供的书面证据,如被审计单位的会计记录、管理层的声明书以及其他各种由被审计单位编制和提供的有关书面文件。

5.按照证据的处理过程,可将内部证据进一步划分为:(1)只在审计客户内部流转的证据,如被审计单位的各种账簿资料、管理制度、董事会决议、最高管理当局声明书以及其他各种有关的书面文件等;(2)由被审计单位产生,但在被审计单位外部流传,并获得其他单位和个人承认的内部证据,如销售发票、付款支票等。

6.一般而言,内部证据不如外部证据可靠,但如果内部证据在外部流转,并得到其他单位或个人的承认,则具有较强的可靠性。

7.如果被审计单位内部控制不健全,则注册会计师就不能过分信赖获取的内部证据。

8.外部证据是由被审计单位以外的组织机构或人士编制的书面证据。

9.按照证据的处理过程,可将外部证据进一步划分为:(1)由被审计单位以外的机构或人士编制,并由其直接递交给注册会计师的外部证据,如应收账款回函,此类证据证明力最强。

(2)由被审计单位以外的机构或人士编制,但由被审计单位持有并提交注册会计师的书面证据,如银行对账单、购货发票、顾客订购单、有关的契约、合同等。

(3)由注册会计师为证明某个事项而自己动手编制的各种计算表、分析表或自行观察获取的证据,这类证据也具有较强的可靠性。

10.充分性和适当性是审计证据的两个基本特征。

秦荣生编《审计学》(第八版)教材习题参考答案第1章总论《P13案例分析题1解答》:飞狐运输股份有限公司中止标志会计师事务所 2013年度财务报表审计工作是不合理的,尽管杜杰以前是该项目的负责人,但他现在是公司的财务总监,不具备审计人员的身份和独立性。

民间审计是以独立的第三者身份进行审计,审计结果才能被社会各界接受。

《P14案例分析题2解答》:1.英国南海公司破产案审计开创了近代民间审计的先河,对世界民间审计的发展具有里程碑的意义和影响。

始于18世纪60年代的工业革命推动了英国经济的发展,股份公司随之诞生和发展,在股份公司诞生的那一刻起就将审计的发展纳入了新的历史时期。

可以说,股份公司的发展孕育了现代民间审计的产生,英国南海公司破产案造就了世界第一位民间审计师,同时也揭开了民间审计发展的序幕。

2.在民间审计发展的200多年历史中,人们研究和探讨民间审计理论及实务,均将英国南海公司破产案作为时间起点,并将此案例作为世界第一起正式民间审计案例。

可见,英国南海公司破产案审计对世界民间审计发展意义重大、影响深远。

第2章审计的种类、方法和程序《P53计算分析题1》解答:根据2014年1月15日的实际盘点结果,用调节法核实的2013年12月31日的结存数有的混淆了等级,有的发生了短缺。

《教材P54计算分析题2》题目更正:应收账款编号改为0001-4500,选择300张进行函证。

《P54计算分析题2》解答:⑴0417,3404,2038,3779,2305⑵0005,0020,0035,0050,0065《P55计算分析题3》解答:⑴刘林确定据此计算的样本规模应为80。

⑵内部控制存在性属性的误差率上限为7%,根据计算结果,该公司内控不可以接受。

若可以接受,下一步应计划和实施实质性测试或细节测试审计程序。

如果误差率上限超过可容忍误差率,则须扩大样本规模,重复前面的抽样和审查程序,看新的样本中有多少错误项目,再确定可容忍误差上限。

秦荣生编《审计学》(第八版)教材习题参考答案第1章总论《P13案例分析题1解答》:飞狐运输股份有限公司中止标志会计师事务所 2013年度财务报表审计工作是不合理的,尽管杜杰以前是该项目的负责人,但他现在是公司的财务总监,不具备审计人员的身份和独立性。

民间审计是以独立的第三者身份进行审计,审计结果才能被社会各界接受。

《P14案例分析题2解答》:1.英国南海公司破产案审计开创了近代民间审计的先河,对世界民间审计的发展具有里程碑的意义和影响。

始于18世纪60年代的工业革命推动了英国经济的发展,股份公司随之诞生和发展,在股份公司诞生的那一刻起就将审计的发展纳入了新的历史时期。

可以说,股份公司的发展孕育了现代民间审计的产生,英国南海公司破产案造就了世界第一位民间审计师,同时也揭开了民间审计发展的序幕。

2.在民间审计发展的200多年历史中,人们研究和探讨民间审计理论及实务,均将英国南海公司破产案作为时间起点,并将此案例作为世界第一起正式民间审计案例。

可见,英国南海公司破产案审计对世界民间审计发展意义重大、影响深远。

第2章审计的种类、方法和程序《P53计算分析题1》解答:根据2014年1月15日的实际盘点结果,用调节法核实的2013年12月31日的结存数如下:品种一等品二等品三等品错误男式540 260 50 总数相符,但一、二等品混淆了等级女式820 280 100童式440 120 30 一等品发生了短缺从上面数字可知,该公司2013年12月31日产成品明细账的数字是不真实和不正确的,有的混淆了等级,有的发生了短缺。

《教材P54计算分析题2》题目更正:应收账款编号改为0001-4500,选择300张进行函证。

《P54计算分析题2》解答:⑴0417,3404,2038,3779,2305⑵0005,0020,0035,0050,0065《P55计算分析题3》解答:⑴刘林确定据此计算的样本规模应为80。

⑵内部控制存在性属性的误差率上限为7%,根据计算结果,该公司内控不可以接受。