新企业会计准则科目设置(一级)

- 格式:xls

- 大小:43.00 KB

- 文档页数:8

流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债

贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷

(1)便于处理货物入库,发票也收到,不进行认证,留待下个 月再认证抵扣的特殊情况。(2)货物已经入库,但发票未收到 的业务,进货成本可以预估,预估的税金的挂此账户。 支付海关关税通过这个科目转到库存商品等科目,已经支付但 未取得完税凭证正本的,期未有余额。可以依实际情况,分设 三级科目。 支付海关增值税取得正本海关完税凭证后,通过这个科目转到 应交增值税-进项税额科目,已经支付但未取得完税凭证正本的 不能认证抵扣的情况,期未可有余额。可以实际核算需要,分 设三级科目,如按报关口岸分、商品类别分。

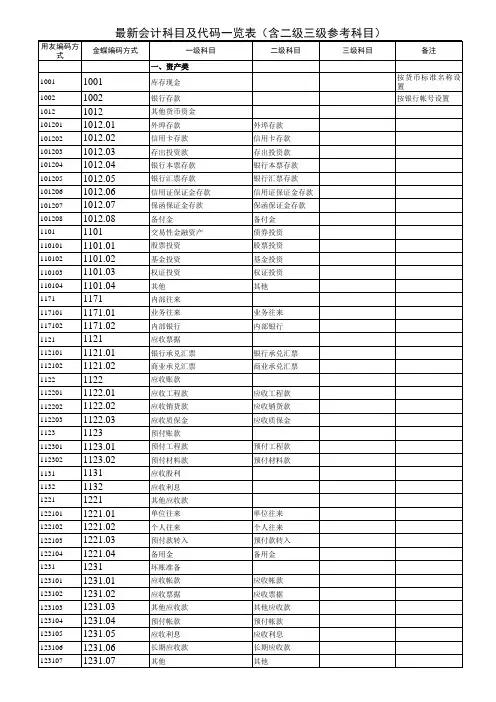

科目类别 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产

内部版本A-120117

明

余额方向 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 贷 借 借 借 借 借 借 借 借 借 借

流动负债

流动负债

2221.005 2221.006 2221.007 2221.008 2221.009 2221.010 2221.011 2221.012 2221.013 2221.014 2231 2232 2241 2241.001

海关增值税 应交企业所得税 应交营业税 应交城市维护建设税 应交教育费附加 应交地方教育费附加 地税费 应交房产税 应交土地使用税 应交消费税 应付利息 应付股利 其他应付款 办公大楼房租

二级科目是商品大类。库存商品的分类与主营业务收入、成本 明细账一一对应。 有单价的数量金额式的账页设置。根据金属类商品的价格特 点,库存商品月未结转一般采用先进先出法。也可采用如加权 平均法等税务认可的方法。但一经采用不能随意变更。

新会计准则下科目设置参考(金蝶K3) 明细科目规则4-3-3-3

科目代码 1405.001.004 1406 1407 1408 1471 1501 1502 1503 1511 1511.001 1512 1521 1531 1532 1601 1601.001 1601.002 1601.003 1601.004 1601.005 1602 1602.001 1602.002 1602.003 1602.004 1602.005 1603 1604 科目名称 镍铁 发出商品 商品进销差价 委托加工物资 存货跌价准备 持有至到期投资 持有至到期投资减值准备 可供出售金融资产 长期股权投资 成本 长期股权投资减值准备 投资性房地产 长期应收款 未实现融资收益 固定资产 电子设备 运输工具 家具工具 房屋建筑物 其他 累计折旧 电子设备 运输工具 家具工具 房屋建筑物 其他 固定资产减值准备 在建工程

以银行名称设置三级科目。 设置为多币别科目。

奖金应当与工资分开计算和发放,不能在同一表单中。 年底结转应当清算这个科目下的进项税额等三级科目的余额, 不致于这些科目余额每年累加,多余的转到上年留抵税额科目,进 项税额、销项税额、进项税额转出应当每月与增值税申报税款 计算栏中相对的数据相等,形成稽核关系。已交税额是指本期 提前预缴增值税。如果税费计算得出当期应交增值税的金额, 请在转出未交增值税科目借方反映后,过度到应交税费-未交增 值税贷方。下月实际纳税后,直接冲减应交税费-未交增值税借 方。

新会计准则下科目设置参考(金蝶K3) 明细科目规则4-3-3-3

科目代码 1001 1002 1012 1012.001 1101 1101.001 1101.002 1101.003 1121 1122 1123 1131 1132 1221 1221.001 1221.002 1231 1321 1401 1402 1403 1404 1405 1405.001 1405.001.001 1405.001.002 1405.001.003 科目名称 库存现金 银行存款 其他货币资金 保证金 交易性金融资产 期货 公允价值变动损益 股票 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 备用金 代扣代缴个税 坏账准备 代理业务资产 材料采购 在途物资 原材料 材料成本差异 库存商品 金属类 镍豆 镍板 镍块

计提的需要可以设置地税费三级明细科目,如印花税、水利建 设专项资金、堤围防护费等小税种。

Page 4

新会计准则下科目设置参考(金蝶K3) 明细科目规则4-3-3-3

科目代码 2241.003 2401 2501 2502 2701 2702 2711 2801 2801.001 2901 3101 3201 3202 4001 4002 4101 4101.001 4101.002 4103 4104 4104.001 4201 5001 5101 5201 5301 6001 6001.001 6001.001.001 科目名称 企业缴纳社保 递延收益 长期借款 应付债券 长期应付款 未确认融资费用 专项应付款 预计负债 利息 递延所得税负债 衍生工具 套期工具 被套期项目 实收资本 资本公积 盈余公积 法定公益金 任意盈余公积 本年利润 利润分配 未分配利润 库存股 生产成本 制造费用 劳务成本 研发支出 主营业务收入 金属类 镍板

科目类别 营业收入 营业收入 营业收入

内部版本A-120117

明

余额方向 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

Page 6

说

营业收入 其他收益 其他收益 其他收益 其他收益 其他收益 营业成本及税金 营业成本及税金 营业成本及税金 营业成本及税金 营业成本及税金 营业成本及税金 营业成本及税金 其他损失 营业成本及税金 期间费用 期间费用 期间费用 期间费用 期 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产

固定资产和累计折旧科目设置成三级明细科目,二级科目统一为 大类。原则上按《中华人民共和国企业所得税法实施条例》之 规定,采用平均年限法,残值率按当地规定。 台式电脑、手提电脑、手机、打印机、复印机、空调等符合固 定资产定义的电子设备。其中不符合固定资产定义的直接入管 理费用办公费。 飞机、火车、轮船以外的运输工具。 与生产经营有关的器具工具家具。 自建和购买的房屋及附属建筑物。 飞机、火车、轮船、机器、机械和其他生产设备,生产性生物 资产。

科目类别 流动资产 流动资产 流动资产 流动资产 流动资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产

内部版本A-120117

明

余额方向 借 借 贷 借 贷 借 贷 借 借 借 贷 借 借 贷 借 借 借 借 借 借 贷 贷 贷 贷 贷 贷 贷 借

Page 2

长期资产 长期资产 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债

理财产品账务处理用,如存本贷外、汇利达、远期交割等能为企 业创造未来收益,并能从未来收益中抵补的各项支出且跨越一 个会计年度期间的业务。

科目类别 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产 长期资产

内部版本A-120117

明

余额方向 借 借 借 贷 贷 贷 借 借 借 借 借 借 借 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借

Page 3

说

按年摊销,只需年底计算一次,金额按税法规定。

科目类别

内部版本A-120117

余额方向 贷 贷 贷 贷 贷 借 贷 贷 贷 贷 借 借 借 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 借 借 贷 贷 贷

Page 5

流动负债 流动负债 长期负债 长期负债 长期负债 长期负债 长期负债 流动负债 流动负债 流动负债 表外科目 表外科目 表外科目 所有者权益 所有者权益 所有者权益 所有者权益 所有者权益 所有者权益 所有者权益 所有者权益 所有者权益 成本 成本 成本 成本 营业收入 营业收入 营业收入

新会计准则下科目设置参考(金蝶K3) 年底结转应当清算这个科目下的进项税额等三级科目的余额, 不致于这些科目余额每年累加内部版本A-120117 ,多余的转到上年留抵税额科目,进 明细科目规则4-3-3-3

科目代码 2221.001.003 2221.001.004 2221.001.005 2221.001.006 2221.001.007 2221.001.008 2221.002 2221.003 2221.004 科目名称 减免税款 转出未交增值税 销项税额 进项税额转出 转出多交增值税 上年留抵税额 未交增值税 待抵扣税金 海关关税

科目类别 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债

余额方向 借 借 贷 贷 贷 借 贷 贷 贷

项税额、销项税额、进项税额转出应当每月与增值税申报税款 说 明 计算栏中相对的数据相等,形成稽核关系。已交税额是指本期 提前预缴增值税。如果税费计算得出当期应交增值税的金额, 请在转出未交增值税科目借方反映后,过度到应交税费-未交增 值税贷方。下月实际纳税后,直接冲减应交税费-未交增值税借 方。

新会计准则下科目设置参考(金蝶K3) 明细科目规则4-3-3-3

科目代码 1605 1606 1701 1702 1702.001 1703 1711 1801 1801.001 1801.002 1811 1811.001 1901 2001 2101 2201 2201.001 2201.002 2201.003 2202 2203 2211 2211.001 2211.002 2211.003 2221 2221.001 2221.001.001 2221.001.002 科目名称 工程物资 固定资产清理 无形资产 累计摊销 无形资产摊销 无形资产减值准备 商誉 长期待摊费用 开办费 装修费 递延资产 理财产品 待处理财产损溢 短期借款 交易性金融负债 应付票据 国际信用证 承兑汇票 国内信用证 应付账款 预收账款 应付职工薪酬 应付工资 应付福利费 应付绩效 应交税费 应交增值税 进项税额 已交税额