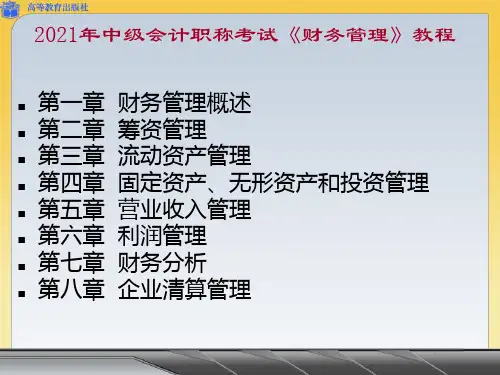

财务管理——第七章财务分析

- 格式:ppt

- 大小:9.68 MB

- 文档页数:131

财务管理与财务分析财务管理和财务分析是企业运营中不可或缺的环节。

通过有效地实施财务管理和精确分析企业财务数据,企业可以更好地掌握自身的财务状况,制定合理的财务策略,并为企业的可持续发展提供有力支持。

本文将从财务管理和财务分析两个方面展开论述,探讨它们在企业运营中的重要性和应用。

一、财务管理财务管理是指企业对资金的筹集、使用和分配进行科学的管理和有效的控制。

它包含了财务目标的设定、资金的筹集、预算编制、成本及费用控制、风险管理等一系列活动。

1. 财务目标的设定企业的财务目标一般包括利润最大化、经济效益最大化、资金回报率最大化等。

通过设定合理的财务目标,企业可以明确其经营方向,引导经营决策,提高盈利能力和财务效益。

2. 资金的筹集企业需要不断筹集资金以支持日常经营和发展需求。

资金的筹集方式多种多样,包括银行贷款、股权融资、债券发行等。

财务管理需要根据企业的需求和实际情况选择适合的筹资方式,并确保资金的合理利用和安全运作。

3. 预算编制预算是企业在一定时期内,根据经营计划和财务目标制定的资金支出和收入计划。

预算编制对于企业的经营决策、资源配置和绩效评估都具有重要作用。

财务管理需要精确编制预算,合理分配资源,提升企业整体运营效率和利润水平。

4. 成本及费用控制成本及费用控制是财务管理的核心内容之一。

通过对企业生产过程中的成本、费用进行精细管理和控制,企业可以提高资源利用效率,降低生产成本,增加盈利能力。

5. 风险管理风险管理是财务管理的重要组成部分。

企业经营中难免会面临市场风险、信用风险、汇率风险等各种风险。

财务管理需要通过各种措施和方法来降低风险,确保企业的稳定运营和可持续发展。

二、财务分析财务分析是指通过对企业财务数据进行收集、整理、分析和解释,揭示企业财务状况和经营状况的过程。

财务分析可以为企业提供全面、准确的数据支持,帮助企业制定决策和发展战略。

1. 财务比率分析财务比率分析是财务分析的基础工具之一。

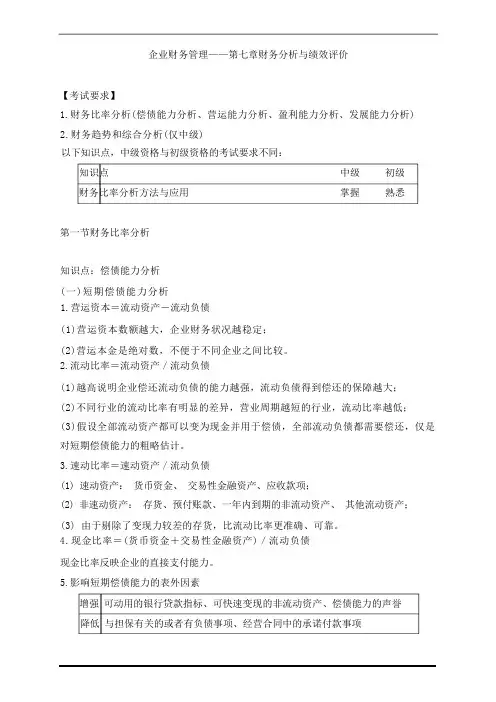

企业财务管理——第七章财务分析与绩效评价【考试要求】1.财务比率分析(偿债能力分析、营运能力分析、盈利能力分析、发展能力分析)2.财务趋势和综合分析(仅中级)以下知识点,中级资格与初级资格的考试要求不同:知识点中级初级财务比率分析方法与应用掌握熟悉第一节财务比率分析知识点:偿债能力分析(一)短期偿债能力分析1.营运资本=流动资产-流动负债(1)营运资本数额越大,企业财务状况越稳定;(2)营运本金是绝对数,不便于不同企业之间比较。

2.流动比率=流动资产/流动负债(1)越高说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大;(2)不同行业的流动比率有明显的差异,营业周期越短的行业,流动比率越低;(3)假设全部流动资产都可以变为现金并用于偿债,全部流动负债都需要偿还,仅是对短期偿债能力的粗略估计。

3.速动比率=速动资产/流动负债(1) 速动资产:货币资金、交易性金融资产、应收款项;(2) 非速动资产:存货、预付账款、一年内到期的非流动资产、其他流动资产;(3) 由于剔除了变现力较差的存货,比流动比率更准确、可靠。

4.现金比率=(货币资金+交易性金融资产)/流动负债现金比率反映企业的直接支付能力。

5.影响短期偿债能力的表外因素增强可动用的银行贷款指标、可快速变现的非流动资产、偿债能力的声誉降低与担保有关的或者有负债事项、经营合同中的承诺付款事项【例题1 ·单项选择题】乙企业目前的流动资产大于流动负债,在不考虑增值税等相关因素的情况下,若赊购材料一批,将会导致乙企业的流动比率:A.提高B.降低C.不变D.不确定『正确答案』 B『答案解析』当前流动资产大于流动负债,则当前的流动比率大于 1,在这种情况下,赊购材料使流动资产和流动负债等额增加,导致流动比率降低。

【例题2 ·单项选择题】某企业 2022 年末资产负债表有关项目的金额如下:流动资产总额 2000 万元,其中现金 400 万元,交易性金融资产 100 万元,应收账款 900 万元,存货 600 万元;流动负债总额 1000 万元。

财务管理的财务分析

一、财务分析

财务分析是管理企业财务状况、发展前景和风险水平的重要手段。

财

务分析包括审慎分析,这是分析资产,负债,收入,利润,投资和股本的

过程。

它还包括对企业经营绩效和财务状况的比较分析,以及对股东对公

司的关注度的分析,以便将企业的财务状况与市场表现形成有机的结合。

1、财务分析的基本原理

(1)企业的规模、财务结构和绩效是相互关联的

财务分析的一个重要思想是财务状况、绩效和业务规模之间的关联性。

企业通过改变财务状况,可以改变企业的发展趋势,增加企业规模,提高

企业盈利能力,以最大程度的提高企业价值。

(2)财务分析的重点是对财务报表的综合分析,以及对报表数据的

解释

财务分析的重点是对企业财务数据的深入研究,以及对报表数据的解释,探索出报表背后的真正意义,并将研究内容反映在企业的管理实践中,为公司决策提供依据,为投资者提供分析报告。

(3)财务分析是客观、实证的研究。

{财务资金管理}第七章营运资金管理完整版{财务资金管理}第七章营运资金管理完整版第七章营运资金管理本章考情分析本章属于财务管理的重点章节,涉及现金管理、应收账款管理、存货管理以及流动负债管理。

从历年的考试情况来看,本章除考核客观题外,也有可能出计算分析题。

近3 年平均考分14 分。

2013 年教材主要变化2013 年教材的主要变化是增加了现金管理的存货模式,增加了存货陆续供货模型,增加了短期借款实际利率确定的有关内容,调整了个别文字表述。

本章基本结构框架第一节营运资金管理的主要内容一、营运资金的概念及特点(一)概念营运资金是指在企业生产经营活动中占用在流动资产上的资金。

广义:指一个企业流动资产的总额狭义:指流动资产减去流动负债后的余额流动资产与流动负债的分类项目分类标准分类按占用形态现金、交易性金融资产、应收及预付款项和存货。

流动资产按在生产经营过程中所生产领域中的流动资产、流通领域中的流动资产以及其处的环节他领域的流动资产。

应付金额确定的流动负债和应付金额不确定的流动负债以应付金额是否确定(如应交税金、应付产品质量担保债务等)。

流动负债以流动负债的形成情况自然性流动负债和人为性流动负债。

以是否支付利息有息流动负债和无息流动负债。

(二)营运资金的特点1.营运资金的来源具有灵活多样性;2.营运资金的数量具有波动性;3.营运资金的周转具有短期性;4.营运资金的实物形态具有变动性和易变现性。

二、营运资金的管理原则应认真分析生产经营状况,合理确定营运资金的需要数量。

(营运1.保证合理的资金需求资金管理的首要任务)2.提高资金使用效率缩短营业周期,加速变现过程,加快营运资金周转。

3.节约资金使用成本保证生产经营需要的前提下,尽力降低资金使用成本。

合理安排流动资产和流动负债的比例关系,保持流动资产结构与流4.保持足够的短期偿债能力动负债结构的适配性,保证企业有足够的短期偿债能力。

三、营运资金管理策略主要解决两个问题:企业运营需要多少营运资金流动资产投资战略;如何筹集企业所需营运资金流动资产融资战略。