间接法下现金流量表补充资料填列研究

- 格式:pdf

- 大小:160.85 KB

- 文档页数:2

维普资讯

接 法 下 现金流量表补充资料填列研究

口 石 家庄 铁 路 职 业 技 术 学院 李晓红 段 世 明 /撰 稿

要】 笔者拟 对现 金流量 表项 目填 列 列进行 分析 ,希 望本文总结的调 自 制水平有 所裨 益。

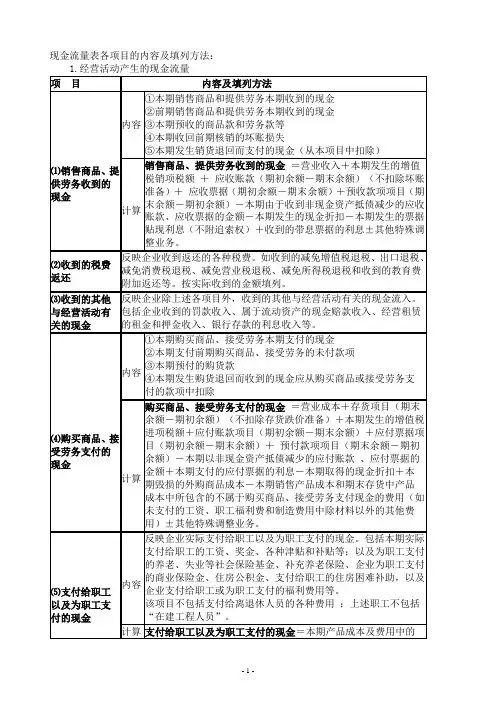

费用 。 减增加 利润的非收现收益 , 调 即得到 产 ,以现 金 对 外 进 行 不包 括 例 如 ,资产 减值 准备 ” “ “ 、 固定 资产折 在 现 金 等价 物 销” 等项 目中影 响净利润部分 。 其他如待摊 业 务 。接 受 现 费用的摊销 、 营性 预提费用 的增加 、 经 赊销 金 捐 赠 。偿 还

日 ,即间接 法下现金 流量表补 充 题 收付实现 制下的经 营活动产生 的净利润

填列规 则对提 高套 计人 员现金 流 旧 ”“ 形 资产 摊 销 ”“ 期 待 摊费 用摊 范 围 内的投 资 、无 、长

6年 2月 l 5日财政 部颁布了《 企业 增加应收账款 、经营性应 付项 目增加形成 借 款 本 金等 等

1 3 号一 I 1 J 第

资业 务 .在 间 现 金流量 表》 。以规 未付现费用等 内容 ,都属 于调 加或调减 的 接 法 下 填 列 ( ) 三 调整不 影响经营 净损 益但产生经 “ 净 利 润 调 将

量表 的编制和列报 .提高现金流 范围。 言 息质量 。 满足财务报 告的目标 目 项 咄编 制 的利 润 表所 计 算 的 “ 利 填列 “ 务费用 ” 目时 。 列 属于 筹资 料项 目, 以在填 列 “ 净 财 项 只填 应该剔 除记入 “ 在建 工程” 部分 的“ 累计 : 包括经 营活动所 产生 的损益 , 仅 还 和投 资活 动内容 的发生额 ,而不包括经 营 时 。 折旧“ 的发生额。 赶 活动和筹资活动所产生的损益 活动的部分。 2 , 类业务作 “ 将该 此增彼减 ” 处理 。 如果 7 r 准确计 算经 营活 动 的现 金流量 。 此外 ,还有 一些特殊 的填 列规则 需要 页 将属 于投资和 筹资活动所产生 的 引起注意 : 争 利润中剔除 ,不论 其是否收 付现 斤 _ 产生 的净利润 。比如 .处 置固定 “ 调整 。 以得到权 责发生制基础 上经 投资 、 筹资业务的填列 该类业务形 成的借 、贷双方会计科 目均涉 可将其 中一 方涉及 的项 目包括在 “ 净利 将 为简化填列 , ( ) 响净利润但 影响现金流 量的 及现金流量表 补充资料项 目, 一 不影 由于该类 业务不影 响经 营活动 的现金 润调节 为经营活动 的现金流量 ”某 个项 目

舌 的现 金流量 。以揭示现金流量 用 , 动 以现金偿 还应 付账款 。 到预收 账款 . 收

【 ) 响净利润也不影 响现 金流量 二 不影

该 类业务 由于 不影响净利润 也不影 响

负债 表之间的 内在联系 ,反 映企 应收票据 兑现 , 支付预 付账 款 。 以现金 购买 的业务的填列 挹 力和 偿债能力 之间的差异 , 析 存货等 , 分 均属于该调整范围。 ; U 润的质量 。 因此 , 但不 进入正 表 , 间接 不 在 二、如何准 确把握问接法 下补 充资料 现金流 量 , 蔓 面上看 , 新现 金流量 表准则在 将 的 填 列 规 则 法下填列 “ 净利润调节 为经营活动 的现 将 周 节为经 营活 动现金 流量的 内容 列 项 补充资料 中要 求披曙 的将 净利润调节 金流量 ” 目时也 不应该 在调 整范围之 内。 只是 增加 了“ 允价 值变动 损益 ” 为经营活动 的现金流量 信息 ,实际 上就是 具体处理时有两种方 法 : 公 将“ 递延 税款 ” 目改为 “ 延所 得 以问接法编 制的经营活 动的现金流量 。笔 项 递 1 . 类业务予 以剔除。 将该 如果该类业务 帕 递延所 得税负债 ” 目。然而 , 项 由 者经过反复 研究 。 形成的借 、贷 双方会计科 目中只有一方 涉 发现 一些可 以遵循 的填 圣 济环 境的变化 ,新型经济业务 不 列规则。在“ 将净利润调节为经营活动的现 及现金流量 表补充资料项 目,而 另一 方不 现金流 量表补充 资料的编制难 度 金流量 ” 不影响 净利 润但影响经营 活动 涉及 ,此类业 务的填列规 则是将其从 涉及 时。 】 。 会计人 员还不能全面 、 口 部分 大 熟 现金流量的业务 【 如上所述 相关 内容 ) 在调 的补充资料项 目中予 以剔除。 剐奎 目进行分 析。 项 比如 , 在填列 “ 固定资产折 旧” 目时 , 项 整范 围之内 ;既影 响 争利润又影响经 营活

最终 得到经营活 节 为经营活动 的现金流量 ”项 目时都不 需 量表》 则在要求按直 接法编表 的 营活动现金流量 的业务 . 准 要 调整 ,并且 上述 业务基本 上已包括在正 要 求披露 将净利润调节 为经营活动 动产生的现 金流 量 置 的信 息 。也就是采 用间接法来计 例如 。支付经 营性预提费 用 、待摊 费 表填列中。

B 路

如何准 确理解 间接 法下补 充资料 动的现金流 量的业务属 于净利润和现 金流 借记“ 制造 费用”“ 、管理 费用”“ 、在建工程 ” 等相关科 目, “ 贷记 累计 折旧” 目。 中记 科 其 量 中共性的内容 , 不需要调节。比如支付购

在建工 程” 目对应 的累计 折 旧 , 科 即属 认为 。间接 法下补充 资料 中将 净 销结算手续 费 , 应借记 “ 务费用 ” 目, 财 科 贷 入“ 于不 影 响净 利 润也 不 影响 现 金流 量 的 业 为经 营活动现金 流量的调 整思 路 记 “ 行存款 ” 目, 银 科 为经营活 动 中产生 的 不应该 在补充资料的调整范 围之内。且 财务 费用 ,属于既影 响净利润又影 响经营 务 。 在以下几方面 : 在建 工程 ” 无对应 的另一报表补 充资 ) 间接 法下计算 的起 点是按权 责发 活动的现金流量的业务 , 不需要 调节。所以 由于“

接 法 下 现金流量表补充资料填列研究

口 石 家庄 铁 路 职 业 技 术 学院 李晓红 段 世 明 /撰 稿

要】 笔者拟 对现 金流量 表项 目填 列 列进行 分析 ,希 望本文总结的调 自 制水平有 所裨 益。

费用 。 减增加 利润的非收现收益 , 调 即得到 产 ,以现 金 对 外 进 行 不包 括 例 如 ,资产 减值 准备 ” “ “ 、 固定 资产折 在 现 金 等价 物 销” 等项 目中影 响净利润部分 。 其他如待摊 业 务 。接 受 现 费用的摊销 、 营性 预提费用 的增加 、 经 赊销 金 捐 赠 。偿 还

日 ,即间接 法下现金 流量表补 充 题 收付实现 制下的经 营活动产生 的净利润

填列规 则对提 高套 计人 员现金 流 旧 ”“ 形 资产 摊 销 ”“ 期 待 摊费 用摊 范 围 内的投 资 、无 、长

6年 2月 l 5日财政 部颁布了《 企业 增加应收账款 、经营性应 付项 目增加形成 借 款 本 金等 等

1 3 号一 I 1 J 第

资业 务 .在 间 现 金流量 表》 。以规 未付现费用等 内容 ,都属 于调 加或调减 的 接 法 下 填 列 ( ) 三 调整不 影响经营 净损 益但产生经 “ 净 利 润 调 将

量表 的编制和列报 .提高现金流 范围。 言 息质量 。 满足财务报 告的目标 目 项 咄编 制 的利 润 表所 计 算 的 “ 利 填列 “ 务费用 ” 目时 。 列 属于 筹资 料项 目, 以在填 列 “ 净 财 项 只填 应该剔 除记入 “ 在建 工程” 部分 的“ 累计 : 包括经 营活动所 产生 的损益 , 仅 还 和投 资活 动内容 的发生额 ,而不包括经 营 时 。 折旧“ 的发生额。 赶 活动和筹资活动所产生的损益 活动的部分。 2 , 类业务作 “ 将该 此增彼减 ” 处理 。 如果 7 r 准确计 算经 营活 动 的现 金流量 。 此外 ,还有 一些特殊 的填 列规则 需要 页 将属 于投资和 筹资活动所产生 的 引起注意 : 争 利润中剔除 ,不论 其是否收 付现 斤 _ 产生 的净利润 。比如 .处 置固定 “ 调整 。 以得到权 责发生制基础 上经 投资 、 筹资业务的填列 该类业务形 成的借 、贷双方会计科 目均涉 可将其 中一 方涉及 的项 目包括在 “ 净利 将 为简化填列 , ( ) 响净利润但 影响现金流 量的 及现金流量表 补充资料项 目, 一 不影 由于该类 业务不影 响经 营活动 的现金 润调节 为经营活动 的现金流量 ”某 个项 目

舌 的现 金流量 。以揭示现金流量 用 , 动 以现金偿 还应 付账款 。 到预收 账款 . 收

【 ) 响净利润也不影 响现 金流量 二 不影

该 类业务 由于 不影响净利润 也不影 响

负债 表之间的 内在联系 ,反 映企 应收票据 兑现 , 支付预 付账 款 。 以现金 购买 的业务的填列 挹 力和 偿债能力 之间的差异 , 析 存货等 , 分 均属于该调整范围。 ; U 润的质量 。 因此 , 但不 进入正 表 , 间接 不 在 二、如何准 确把握问接法 下补 充资料 现金流 量 , 蔓 面上看 , 新现 金流量 表准则在 将 的 填 列 规 则 法下填列 “ 净利润调节 为经营活动 的现 将 周 节为经 营活 动现金 流量的 内容 列 项 补充资料 中要 求披曙 的将 净利润调节 金流量 ” 目时也 不应该 在调 整范围之 内。 只是 增加 了“ 允价 值变动 损益 ” 为经营活动 的现金流量 信息 ,实际 上就是 具体处理时有两种方 法 : 公 将“ 递延 税款 ” 目改为 “ 延所 得 以问接法编 制的经营活 动的现金流量 。笔 项 递 1 . 类业务予 以剔除。 将该 如果该类业务 帕 递延所 得税负债 ” 目。然而 , 项 由 者经过反复 研究 。 形成的借 、贷 双方会计科 目中只有一方 涉 发现 一些可 以遵循 的填 圣 济环 境的变化 ,新型经济业务 不 列规则。在“ 将净利润调节为经营活动的现 及现金流量 表补充资料项 目,而 另一 方不 现金流 量表补充 资料的编制难 度 金流量 ” 不影响 净利 润但影响经营 活动 涉及 ,此类业 务的填列规 则是将其从 涉及 时。 】 。 会计人 员还不能全面 、 口 部分 大 熟 现金流量的业务 【 如上所述 相关 内容 ) 在调 的补充资料项 目中予 以剔除。 剐奎 目进行分 析。 项 比如 , 在填列 “ 固定资产折 旧” 目时 , 项 整范 围之内 ;既影 响 争利润又影响经 营活

最终 得到经营活 节 为经营活动 的现金流量 ”项 目时都不 需 量表》 则在要求按直 接法编表 的 营活动现金流量 的业务 . 准 要 调整 ,并且 上述 业务基本 上已包括在正 要 求披露 将净利润调节 为经营活动 动产生的现 金流 量 置 的信 息 。也就是采 用间接法来计 例如 。支付经 营性预提费 用 、待摊 费 表填列中。

B 路

如何准 确理解 间接 法下补 充资料 动的现金流 量的业务属 于净利润和现 金流 借记“ 制造 费用”“ 、管理 费用”“ 、在建工程 ” 等相关科 目, “ 贷记 累计 折旧” 目。 中记 科 其 量 中共性的内容 , 不需要调节。比如支付购

在建工 程” 目对应 的累计 折 旧 , 科 即属 认为 。间接 法下补充 资料 中将 净 销结算手续 费 , 应借记 “ 务费用 ” 目, 财 科 贷 入“ 于不 影 响净 利 润也 不 影响 现 金流 量 的 业 为经 营活动现金 流量的调 整思 路 记 “ 行存款 ” 目, 银 科 为经营活 动 中产生 的 不应该 在补充资料的调整范 围之内。且 财务 费用 ,属于既影 响净利润又影 响经营 务 。 在以下几方面 : 在建 工程 ” 无对应 的另一报表补 充资 ) 间接 法下计算 的起 点是按权 责发 活动的现金流量的业务 , 不需要 调节。所以 由于“