房地产市场形势分析报告(2011年第一季度)

- 格式:docx

- 大小:333.84 KB

- 文档页数:19

2011年1月份全国房地产市场运行情况一、新建商品住宅价格变动情况----------------------------精品word文档值得下载值得拥有--------------------------------------------------------------------------精品word文档值得下载值得拥有----------------------------------------------1、从2011年1月份起,国家统计局开始实施《住宅销售价格统计调查方案》(以下简称《新方案》)。

由于《新方案》对数据来源渠道、指标设置、计算方法等影响价格指数计算的主要因素都进行了相当大的调整,因此本月数据与以往历史数据不完全可比。

2、同比价格指数的计算方法。

鉴于网签数据从2010年12月份起开始上报,前11个月的网签数据缺失,故不能计算今年1-11月份各月与网签数据同一口径的同比价格指数。

为保持同比价格指数计算和发布的连续性和稳定性,满足有关方面的需要,国家统计局采用2010年的有关房价统计数据和2011年按网签数据计算的房价数据,根据同比指数和环比指数之间的数学关系,对同比价格指数的计算进行了技术处理:将2010年2-12月份(11个月)的环比数据连乘,再乘以2011年1月份环比数据生成本月同比价格指数。

以此类推可计算其他月份的同比价格指数。

计算公式表示----------------------------精品word文档值得下载值得拥有----------------------------------------------3、2011年1月份,53个城市的新建住宅价格指数根据网签数据计算,其他17个城市根据统计系统房地产开发统计报表中各个项目的分类销售面积和金额数据计算。

53个网签数据城市分别是:北京、天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐、秦皇岛、包头、吉林、牡丹江、无锡、扬州、徐州、泉州、九江、洛阳、平顶山、惠州、湛江、韶关、桂林、北海、三亚和南充。

2022国考公务员《行测—资料分析》全真模拟试题(六)国考公务员考试行测资料分析主要测查报考者对文字、数字、图表等统计性资料的综合理解与分析加工能力。

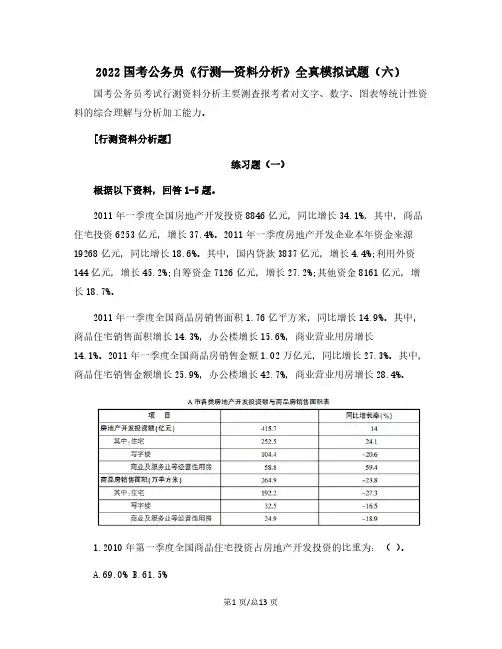

[行测资料分析题]练习题(一)根据以下资料,回答1-5题。

2011年一季度全国房地产开发投资8846亿元,同比增长34.1%,其中,商品住宅投资6253亿元,增长37.4%。

2011年一季度房地产开发企业本年资金来源19268亿元,同比增长18.6%。

其中,国内贷款3837亿元,增长4.4%;利用外资144亿元,增长45.2%;自筹资金7126亿元,增长27.2%;其他资金8161亿元,增长18.7%。

2011年一季度全国商品房销售面积1.76亿平方米,同比增长14.9%。

其中,商品住宅销售面积增长14.3%,办公楼增长15.6%,商业营业用房增长14.1%。

2011年一季度全国商品房销售金额1.02万亿元,同比增长27.3%。

其中,商品住宅销售金额增长25.9%,办公楼增长42.7%,商业营业用房增长28.4%。

1.2010年第一季度全国商品住宅投资占房地产开发投资的比重为:()。

A.69.0%B.61.5%C.83.1%D.75.4%2.2011年第一季度全国商品房销售面积增加了( )万平方米。

A.2282B.0.23C.1756D.0.183.2010年第一季度A市商品住宅投资额比商业及服务业等经营性用房多( )倍。

A.4.1B.5.5C.4.5D.5.14.2011年第一季度,以下选项占全国商品房销售面积和商品房销售金额的比重较上年同期均有所提升的是:()。

A.商品住宅B.办公楼C.商业营业用房D.不存在5.能够从上述资料推出的是:()。

A.2010年第一季度房地产开发企业本年资金来源不到15000亿元B.2011年第一季度A市各类商品房销售面积较上年同期均有所下降C.2010年第一季度房地产开发企业本年资金来源中国内贷款是利用外资的40倍D.2010年第一季度A市商业及服务业等经营性用房销售面积超过32万平方米根据以下资料,回答6-10题。

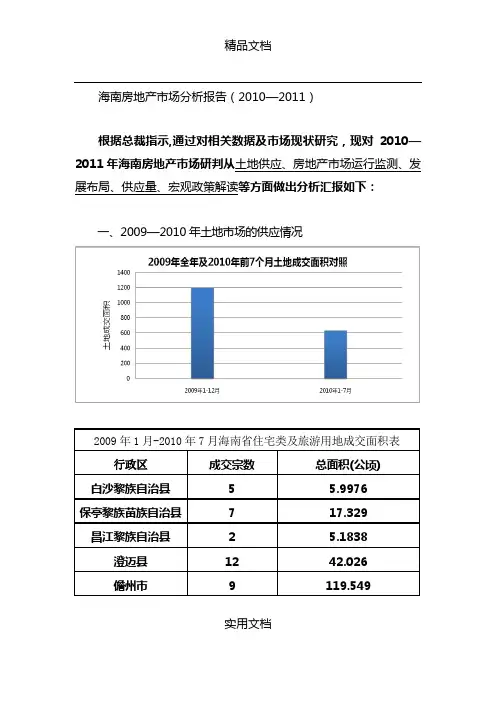

海南房地产市场分析报告(2010—2011)根据总裁指示,通过对相关数据及市场现状研究,现对2010—2011年海南房地产市场研判从土地供应、房地产市场运行监测、发展布局、供应量、宏观政策解读等方面做出分析汇报如下:一、2009—2010年土地市场的供应情况2009年1月-2010年7月海南省住宅类及旅游用地成交面积表行政区成交宗数总面积(公顷)白沙黎族自治县5 5.9976保亭黎族苗族自治县717.329昌江黎族自治县2 5.1838澄迈县1242.026儋州市9119.549实用文档实用文档从以上近两年土地成交数据可以看出,万宁市土地成交量最多,海口及三亚等海南中心城市土地成交相对较少,预示今后几年万宁将会存在大面积的开发及供应量,同时也从侧面体现出,海南中心城市的土地供应不足,未来市场将可能向周边区域发展。

关注点:海南2010年7月28日拍出“新地王”,每平米14440元,楼面地价约为6224元/平方米。

竞得方为浙江国都控股(凤凰岛开发商),创下海口今年以来的最高价,成为了新“地王”。

该地块位于海口市海甸二东路南侧海甸溪北岸,占地面积为119576.65平方米(179.36亩)(962.67万/亩)。

此次拍卖是自海南省“两个暂停”解禁后海口规模最大的一次土地拍卖。

二、海南房地产市场运行情况1、近年来三亚市房地产销售量与全岛情况对比实用文档从上表可看出,在2009年销量猛增的情况下,呈现出全岛销量增幅远大于三亚销量增幅的市场特征。

自2010年1月《国务院关于推进海南国际旅游岛建设发展的若干意见》颁布后,海南楼市的成交量和价格均大幅上升。

据海南省住房和城乡建设厅统计,2月份海南平均房价为14087元,达到历史最高点,随后价格逐步回落,尤其在4月份国家连续出台一系列房地产调控政策后,市场观望气氛浓厚,成交量急剧萎缩。

实用文档综上,2009年至今海南省商品房量价关系呈现以下特点:整体呈现明显的季节性变动,2010年成交均价高于2009年同期水平,整体均价呈现逐年递增趋势;销售量最高的月份出现在2010年1月份,成交面积131.48万平方米,销售量最低的月份出现在2009年8月,成交量31.43万平方米;海南商品房销售均价最高点出现在2010年2月份,当月成交均价14087元/平方米;最低售价出现在2009年4月,销售均价5170元/平方米;2010年上半年商品房累计销售面积482.28万平方米,已经占到2009年全年累计销售面积560.34万平方米的86%,可见,海南房地产市场2010年全年将较去年有望呈现量价稳步上升的趋势(效应主要集中在上半年)。

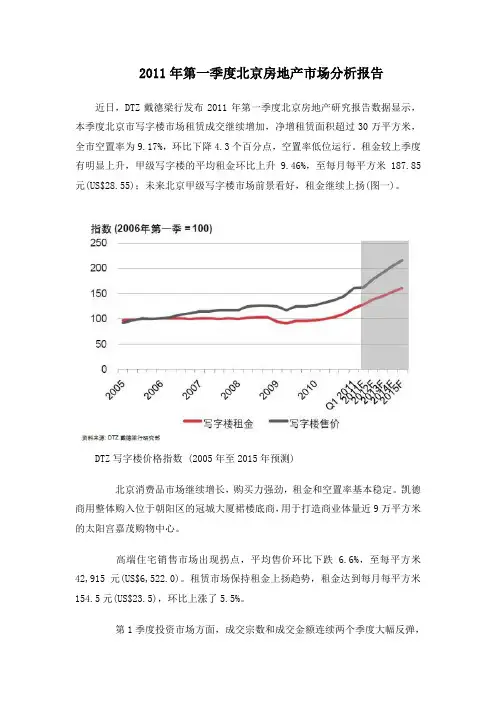

2011年第一季度北京房地产市场分析报告近日,DTZ戴德梁行发布2011年第一季度北京房地产研究报告数据显示,本季度北京市写字楼市场租赁成交继续增加,净增租赁面积超过30万平方米,全市空置率为9.17%,环比下降4.3个百分点,空置率低位运行。

租金较上季度有明显上升,甲级写字楼的平均租金环比上升9.46%,至每月每平方米187.85元(US$28.55);未来北京甲级写字楼市场前景看好,租金继续上扬(图一)。

DTZ写字楼价格指数 (2005年至2015年预测)北京消费品市场继续增长,购买力强劲,租金和空置率基本稳定。

凯德商用整体购入位于朝阳区的冠城大厦裙楼底商,用于打造商业体量近9万平方米的太阳宫嘉茂购物中心。

高端住宅销售市场出现拐点,平均售价环比下跌 6.6%,至每平方米42,915元(US$6,522.0)。

租赁市场保持租金上扬趋势,租金达到每月每平方米154.5元(US$23.5),环比上涨了5.5%。

第1季度投资市场方面,成交宗数和成交金额连续两个季度大幅反弹,住宅用地成交持续倍增,城市综合体项目投资继续增长。

截止至2010年末,北京经济继续增长,但增长幅度回落,处于适度增长区间。

全市实现地区生产总值13,777.9亿元(US$2,093.9亿),同比增长10.2%(表一)。

经济指标2010年全年,全社会固定资产投资继续保持增长,共完成投资5,493.5亿元(US$834.9亿),同比增长13.1%,全社会固定资产投资呈现持续回升走势。

累计至2010年12月,全市房地产开发投资为2,901.1亿元(US$440.9亿),同比增长了24.1%(表一),全年完成政策性住房投资412.7亿元。

年末政策性住房施工面积4023.4万平方米;其中全年新开工面积为1958.5万平方米。

2010年,城镇居民家庭人均可支配收入为29,073元(US$ 4,418.4),同比增长8.7%(表一)。

全年实际利用外资63.6亿美元,比上年增长4%,增幅高于上年3.4个百分点。

荆州市房地产市场分析报告一、城市概况荆州市古称“江陵”,是国家历史文化名城。

位于江汉平原腹地,湖北省的中南部,长江中下游,长江流经荆州地域约470公里,接近全省长江干线长度的一半。

东连武汉、西接宜昌、南望湖南常德,北毗荆门、襄阳。

是连东西、跨南北的交通要道和物资集散地,是川湘鄂经济纽带和长江沿岸重要的港口城市,国家轻纺工业基地、粮棉油生产基地和淡水渔业基地,素有文化之邦、鱼米之乡的称誉。

荆州市辖沙市区、荆州区两个市辖区,公安、江陵、监利3个县,代管洪湖、松滋、石首3个县级市,总面积约1.41万平方千米,市区面积1558平方千米,全市总人口645.73万。

其中市中心建成区面积100平方公里,常住人口115万(2011年)。

2010年来,荆州城市建设步伐不断加快,城市面貌发生了较大变化,一个以荆州市中心城市为核心,连结6个中等骨干城市,依托84个小城镇的梯级城市框架体系已经构成。

市域城镇体系的合理布局促进了城镇之间的有序发展,交通、信息、资源等优势互补性日益增强;而这些水、路、空各方面的发展势必会加速荆州城市经济、文化等的快速发展。

二、全国房地产市场现状中原地产市场研究部统计数据显示:三季度全国主要的54个城市新建住宅签约合计套数高达797445套,环比二季度的673203套上涨幅度高达18.5%。

虽然八九月相比七月有所下滑,但整体7至9月依然创造了2011年来调控后的新高。

DTZ戴德梁行华北区研究部主管魏东介绍说,以北京为例,7到9月的住宅成交面积达到383.61万平方米,与去年同期的183.95万平方米增长了108%。

在房地产宏观调控没有松动迹象的情况下,房地产企业调高明年销售目标的理由有三点:一是从近期房地产销售形势上看,消费者的购房预期发生微妙变化,部分改善性刚需积极入市买房已经在多个城市体现出来。

二是从中长期来看,未来8年人均收入大幅增长的国家战略将助力货币增长及投资升温。

与2011年底房企多数以“基本持平”来制定2012年销售目标不同的是,部分龙头房企将上调2013年销售目标。

北京2011年1-6月别墅市场调查此次调查,在线答卷超过18000人,街头受访人群达3400人。

1.获取和了解别墅信息的渠道是什么?有35.73%的人选择到别墅楼盘现场了解或者到经纪公司打听。

有16.41%的人是通过朋友介绍及人脉圈口碑等了解。

有超过47.83%的人是上网查及网络广告获取。

2.上别墅类网站的主要目的是什么?有28.31%的人是在查找别墅的出售出租信息。

有19.35%的人是想掌握购买别墅的方法和技巧等。

有超过52.32%的人是想了解别墅市场行情和分享别墅的安逸生活等。

3.购买别墅最关心的因素是什么?有17.91%的人关注别墅类型及风格。

有16.93%的人关注别墅的价格和户型。

有16.65%的人关注别墅楼盘的知名度和品牌。

有10.11%的人关注风水等其它。

有超过38.36%的人关注别墅的位置和生活环境。

4.为什么要买别墅呢?有11.43%的人是希望投资别墅。

有37.93%的人是要自住购房。

有33.52%的人是想投资兼自住的。

有17.1%的人买别墅是为了其它。

5.如果找经纪公司服务,希望经纪人提供什么样的服务呢?有30.76%的人希望经纪公司提供更多的房源。

有18.05%的人希望经纪公司有其它个性化的服务。

有超过51.18%的人希望经纪人可以提供更加深度的私人化服务。

北京别墅成交受挫中高端项目成市场中坚2011年初,中国房地产市场调控政策频出,住宅的成交量出现明显下滑。

尽管别墅的购买需求也在一定程度上受到抑制,但别墅作为稀缺产品,显示出了更具抗跌性与保值性的特性。

为此,部分城市一线开发商鉴于别墅的抗风险性和稀缺性,纷纷加大别墅土地储备和开发进度。

北京别墅市场成交走势2011年1-6月,北京别墅市场有一个火爆的开局,却没有“坚挺”的持久力,除了2011年1月成交金额同比上涨外,2-5月成交都较去年有所萎缩,尤其是4月份的成交金额几乎只达到了2010年4月的1/8左右。

在经历了4月的“冰封期”后,虽然传统的“红五月”仍然没有红起来,但是成交仍有逐步复苏的迹象,5月成交量与4月相比上涨近1倍,而6月则在5月的基础上,成交量继续有所上涨。

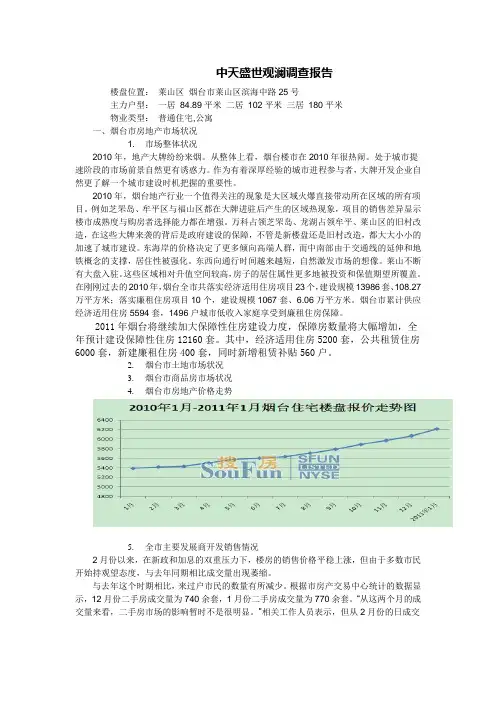

中天盛世观澜调查报告楼盘位置:莱山区烟台市莱山区滨海中路25号主力户型:一居84.89平米二居102平米三居180平米物业类型:普通住宅,公寓一、烟台市房地产市场状况1. 市场整体状况2010年,地产大牌纷纷来烟。

从整体上看,烟台楼市在2010年很热闹。

处于城市提速阶段的市场前景自然更有诱惑力。

作为有着深厚经验的城市进程参与者,大牌开发企业自然更了解一个城市建设时机把握的重要性。

2010年,烟台地产行业一个值得关注的现象是大区域火爆直接带动所在区域的所有项目。

例如芝罘岛、牟平区与福山区都在大牌进驻后产生的区域热现象,项目的销售差异显示楼市成熟度与购房者选择能力都在增强。

万科占领芝罘岛、龙湖占领牟平、莱山区的旧村改造,在这些大牌来袭的背后是政府建设的保障,不管是新楼盘还是旧村改造,都大大小小的加速了城市建设。

东海岸的价格决定了更多倾向高端人群,而中南部由于交通线的延伸和地铁概念的支撑,居住性被强化。

东西向通行时间越来越短,自然激发市场的想像。

莱山不断有大盘入驻。

这些区域相对升值空间较高,房子的居住属性更多地被投资和保值期望所覆盖。

在刚刚过去的2010年,烟台全市共落实经济适用住房项目23个,建设规模13986套、108.27万平方米;落实廉租住房项目10个,建设规模1067套、6.06万平方米。

烟台市累计供应经济适用住房5594套,1496户城市低收入家庭享受到廉租住房保障。

2011年烟台将继续加大保障性住房建设力度,保障房数量将大幅增加,全年预计建设保障性住房12160套。

其中,经济适用住房5200套,公共租赁住房6000套,新建廉租住房400套,同时新增租赁补贴560户。

2.烟台市土地市场状况3.烟台市商品房市场状况4.烟台市房地产价格走势5.全市主要发展商开发销售情况2月份以来,在新政和加息的双重压力下,楼房的销售价格平稳上涨,但由于多数市民开始持观望态度,与去年同期相比成交量出现萎缩。

与去年这个时期相比,来过户市民的数量有所减少。

2011年全国房地产开发和销售情况来源:国家统计局2012-01-17 10:11:59一、房地产开发投资完成情况2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年,东部地区房地产开发投资35607亿元,比上年增长27.2%,增速比1-11月回落1.3个百分点;中部地区房地产开发投资13197亿元,增长25.5%,增速回落3.7个百分点;西部地区房地产开发投资12936亿元,增长32.8%,增速回落2.1个百分点。

2011年,全国房地产开发企业房屋施工面积50.80亿平方米,比上年增长25.3%,增速比上年回落1.2个百分点,比1-11月回落2.6个百分点;其中,住宅施工面积38.84亿平方米,增长23.4%。

房屋新开工面积19.01亿平方米,增长16.2%,增速比上年回落24.4个百分点,比1-11月回落4.3个百分点;其中,住宅新开工面积14.60亿平方米,增长12.9%。

房屋竣工面积8.92亿平方米,增长13.3%,增速比上年提高5个百分点,比1-11月回落9.0个百分点;其中,住宅竣工面积7.17亿平方米,增长13.0%。

2011年,全国房地产开发企业土地购置面积4.10亿平方米,比上年增长2.6%,增速比上年回落22.6个百分点,比1-11月回落0.4个百分点;土地成交价款8049亿元,下降1.9%,而上年为增长59.3%,1-11月为增长4.3%。

二、商品房销售和待售情况2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分点,比1-11月回落3.6个百分点;其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。

2018年一季度xx市房地产开发市场运行情况分析报告XX市住房和城乡建设局一季度,全市房地产开发投资、新开工面积继续保持高位运行。

受不断加强调控政策影响,商品房销售面积同比出现明显下降,房价趋于稳定。

一、房地产开发市场运行基本情况(一)房地产开发经营情况。

一季度完成开发投资33.74亿元,同比增长28.29%;商品房施工面积1455.92万㎡,同比增长58.01%;商品房新开工面积127.31万㎡,同比增长38.91%;商品房竣工面积63.22万㎡,同比增长52.45%。

竣工商品房空置(待售)面积54.57万㎡,同比下降40.65%。

新建商品房销售面积60.89万㎡,同比下降30.89%。

其中,商品房预售面积51.29万㎡,占总销售面积的84.23%,商品房销售仍以预售为主。

商品住宅预售均价3866元/㎡,同比增长13.91%。

表一一季度全市房地产开发市场主要统计指标情况表二 2010年4月-2011年3月各月完成主要统计指标情况(二)企业资金来源情况。

一季度,全市开发企业本年资金来源54.28亿元,同期完成投资33.74亿元,企业资金链总体较为宽松。

其中获得银行贷款10.92亿元,占20.12%;自筹资金13.56亿元,占24.98%;其他资金(主要包括商品房销售定金、预收款以及个人按揭贷款)29.66亿元,所占比重最高,达到54.64%,企业通过销售回笼资金为最重要渠道。

(三)中心城区及其它区县开发经营情况。

一季度,中心城区完成投资17.74亿元,新开工面积35.91万㎡、销售面积22.23万㎡,分别占到全市总量的52.58%、28.21%、36.51%,市场主导地位优势明显趋弱。

完成投资除桓台县、沂源县同比分别下降84.63%、28.00%外,其它区县均有大幅度增长。

桓台县投资同比大幅下降的主要原因是上年一季度购置土地投资较大,而今年无购置土地投资。

新开工面积除中心城区同比下降40.71%,沂源县无新开工面积外,其他区县均有较大幅度增长;商品房预售面积各区县同比波动幅度较大,主要是市场可售房源数量差别引起的;商品住宅预售均价除沂源县同比下降0.05%外,其它区县均有不同幅度上涨。

其他用10.63 5.4-0.6房(二)建设规模稳步扩大2011年,全市商品房施工面积1652.66万平方米,比上年增长13.8%,其中住宅面积1307.97万平方米,增长16%;商业营业用房176.37万平方米,下降8%;办公楼38.9万平方米,增长28.8%;其他用房129.41万平方米,增长27%。

商品房新开工面积679.7万平方米,比上年增长3.4%;其中住宅面积561.75万平方米,增长3.2%;商业营业用房52.39万平方米,下降2.7%;办公楼25.28万平方米,增长45.9%;其他用房40.28万平方米,下降4.5%。

商品房竣工面积470.56万平方米,比上年增长0.3%;其中住宅面积367.23万平方米,下降1.4%;商业营业用房72.9万平方米,增长15.8%;办公楼8.28万平方米,下降49%;其他用房22.15万平方米,增长25.6%。

(三)资金来源稳定充裕2011年,全市房地产开发资金到位情况良好。

全市房地产开发企业到位资金总量为316.15亿元,比上年增长25.9%。

其中上年末结余资金为39.72亿元,增长100.3%;本年到位资金为276.43亿元,增长19.6%。

从本年资金来源结构看:国内贷款21.68亿元,比上年下降36.9%;利用外资2.85亿元,增长157.2%;自筹资金110.77亿元,增长85.9%;其他资金(主要为预售款)141.14亿元,增长3.7%。

(四)市场销售低位徘徊2011年,随着房地产宏观调控不断加强以及信贷的日益紧缩,虽然扬州未列入限购城市名单,但房地产市场受影响程度逐步显现,市场销售持续低迷。

一方面,随着各项调控政策的深入执行,投资投机性购房受到抑制;另一方面,不少刚性需求也受到限制或者由于增大的降价预期进入到观望之中。

特别是下半年以来,商品住宅单月销量连续六个月在10万平方米以下,已近五年来同期最低。

2011年,全市商品房销售面积578万平方米,比上年下降8.1%。

2011年石家庄房地产市场调研报告上半年石市楼市七大不明白限价未果房价微升不是我不明白,这世界变化快!尽管上半年,在限购限价限贷之下的省城楼市仍然不乏亮点与热点,但相对低迷的楼市交易与豪宅受追捧的相互交织,房价的坚挺与消费者观望的纠结,却让很多人对整个楼市的走向越来越搞不明白。

一、垃圾短信激活“尾房”现象:手机短信中楼盘促销短信呈几何式上升状。

一位消费者几乎每天都能收到关于楼盘销售的手机短信。

从6月9日至今已收到此类短信17条。

不仅一些连名称都没有的楼盘榜上有名,就连万达公馆、海悦天地等名盘也都频频出现。

案例:7月6日上午10时26分,一位肖先生收到了这样的手机短信:“胜利南大街,新火车站旁,正规产权不限购,60-120平方米精装小户型,3400元/平方米起……”点评:尽管手机短信中的售楼短信与日俱增,堪比垃圾短信,有的楼盘可能是滞销多时的“烂尾楼”,但开发商却觉得这种短信促销的方法效果不错,退一万步讲,即使100个人中有一人是看了短信来买房的,那也值了,因为广告的性价比太高了。

二、市场低迷豪宅大“火”现象:在住宅相对低迷时,恒大、万达推出的豪宅却赢得了市场。

尤其是恒大华府与万达公馆的面世,填补了省城住宅产品中的一个空白。

案例:恒大华府3月27日开盘首日的销售额即突破了7亿元;当日推出的315平方米、218平方米等户型的精装豪宅,推开窗户能够看到小区内优美的园林和宽阔的湖水。

点评:这些豪宅受到追捧,印证了先前的“石家庄不乏有钱人,而缺乏好产品”的业内论断。

下半年,预计石家庄豪宅市场仍将风起云涌,中央悦城、国赫红珊湾、青鸟·中山华府、天阳·御珑湾、万信缘溪堂等一批高端楼盘或将亮相。

豪宅市场是延续上半年的火爆,还是出现两极分化,让我们拭目以待。

三、限价未果房价微升现象:在“三限”之下目前省城楼市中的房价仍然未现明显的降价式松动,而一些楼盘的价格却不降反升。

尤其以6月为甚。

很多楼盘的售价都比5月上涨了200到500元。

房地产市场形势分析报告(2011 年第一季度)<<房地产业要参>>编辑委员会编写2011 年5 月3 日章节目录一、宏观形势分析 (3)二、房地产开发投资 (4)三、土地市场情况 (9)四、商品房销售情况 (9)五、存量房市场交易情况 (14)六、趋势分析 (15)、宏观形势分析2010 年,我国在加快转变经济发展方式、加强和改善宏观调控方面政策有力,市场需求回暖趋旺,有效巩固和扩大了应对国际金融危机的成果,国民经济由回升向好逐步转为稳定增长。

2011 年一季度正值“十二五”规划开局之际,在“以科学发展为主题,以加快转变经济发展方式为主线”战略思想的指导下,国民经济稳定增长的基础将更加坚实,GDP增速有望保持在9流右,但物价上升压力仍然偏大,预计CPI 将上涨5%左右。

必须将控制价格上涨放在经济工作更加突出的位置,应当运用短期需求管理政策和结构优化政策化解当前结构性价格上涨压力。

(一)通胀预期明显增强对物价上涨速度的计算主要考虑两方面因素,一是翘尾因素,二是新涨价因素。

2011年CPI各季度翘尾因素分别为3.4%、3.5%、2.9%和0.7%, —二季度翘尾因素偏高。

从新涨价因素来看,要素成本上涨、输入型通胀压力、国际热钱流入、农产品供求趋紧等推动新涨价因素继续上行的条件均较20l0 年有所强化,也就是说一季度新涨价因素有可能高于去年同期水平,在这种情况下,目前社会通胀预期较为强烈,如果不加以有效管理,预期将转化为真正的通胀压力,将会影响经济正常运行。

(二)房地产调控难度加大2010 年国务院连续出台了一系列遏制房价过快上涨的政策措施,并加大了保障性住房建设力度。

尽管房价没有出现明显下降,但快速上涨的势头得到遏制。

然而近期,在热钱流入、物价上涨等因素影响下,房价再度上升,房价与居民收入之间矛盾继续扩大。

房地产市场既有资本市场的属性,又与实体经济密切相连,房价继续上涨将使宏观调控不得不面对“抑制资产价格与防止经济增速回落” 的矛盾,从而使得房地产调控陷入两难境地。

(三)各地方存在投资高增长冲动中央发布的“十二五”规划建议明确提出以科学发展为主题、以加快转变经济发展方式为主线,经济增长速度指标被淡化。

但是从各地方规划目标来看,在确定经济增长目标时,并没有与中央保持一致,对能源,资源的承载能力考虑不足。

全国只有不到十个省份将2011年经济增速目标定为8%-9%其余大部分省份超过10%有些省份提出未来五年实现GDP翻番。

在这种情况下,一方面,地方政府的投资热情仍然难以控制。

在货币政策连续加息、提高存款准备金率释放出紧缩信号的情况下,2011年上半年可能出现地方政府投资开工与中央政策“赛跑”的博弈,为了争取得到更多信贷支持,地方政府存在集中上项目、铺摊子的倾向,这将可能导致政府投资再度膨胀,挤压民间投资规模,不利于激发投资内生增长动力。

另一方面,目前地方规划的投资项目中仍有不少属于高耗能重化工项目,有的地区甚至不问条件要在沿海建立深水港和钢铁、化工为主的临海工业区、实现“两头在外”的国际大循环,这将把污染与能耗留到国内。

这类投资不仅不利于优化结构、转变发展方式,而且将固化未来20-30年的产业结构,使中国产业结构出现“逆调整”。

二、房地产开发投资受一系列宏观调控政策影响,“国房景气指数”自去年3月国房景气指数达到高点以来连续回落,不过依然连续运行于100点以上的景气区间。

(一)国房景气指数小幅回落受一系列宏观调控政策影响,反映全国房地产开发综合发展水平的“国房景气指数”环比继续回落。

国家统计局发布的数据显示:2011年3月全国房地产开发景气指数(简称“国房景气指数”)为102.98,比2月份提高0.08点,比上年同期回落2.91点。

这是继去年3月国房景气指数达到高点以来连续回落,不过依然运行于100点以上的景气区间。

从分类指数来看:房地产开发投资分类指数为103.83,比2月份回落0.17 点,比上年同期提高0.25点;房屋施工面积分类指数为109.98,比2月份回落0.52点,比上年同期回落2.06点;商品房平均销售价格指数为104.50,比2 月份回落0.20点,比上年同期回落8.58点。

图1 : 2009-2011年3月国房景气指数及主要分类指数走势数据来源:国家统计局注:自2011年起,取消发布指标“土地开发面积分类指数”,增加发布“房屋施工面积分类指数”(二)房地产开发投资增速有所放缓在一系列宏观调控政策影响下,2011年1-3月全国房地产开发投资增速有所放缓,但总体上依然保持了30沖上的高增长态势。

国家统计局发布的数据显示:2011年1-3月全国完成房地产开发投资8846.4亿元,同比增长34.1%,增幅同比回落1.0个百分点,比1-2月回落1.1个百分点。

从供应结构来看,以住宅为主的房地产开发投资增长持续高位运行,这主要是由住宅的特性决定的。

在工业化、城市化迅速发展所形成的城镇人口不断增加的背景下,作为居住用途的住宅就成为房地产市场首要的也是主导性的需求。

具体来看,2011年1-3月,在房地产开发投资中,商品住宅完成投资6253.1亿元, 同比增长37.4%,增幅同比提高4.4个百分点,比1-2月提高2.5个百分点,占房地产开发投资的比重为70.6%;办公楼投资361.4亿元,同比增长19.1%,增幅同比回落24.5个百分点,比1-2月回落10.5个百分点,所占比重为4.1%; 商业营业用房投资1058.2亿元,同比增长40.2%,增幅同比提高9.6个百分点,比1-2月提高3.5个百分点,所占比重为12.0%;其他投资1173.6亿元,同比增长19.2%,增幅同比回落27.9个百分点,比1-2月回落18.2个百分点,所占比重为13.3%。

从保障性住房的供给情况来看,2011年1-3月,90平方米以下住房完成投资1802.4亿元,同比增长25.4%,增幅同比回落15.3个百分点,比1-2月回落7.8个百分点,占住宅投资的比重为28.8%;经济适用房完成投资146.0亿元,同比增长8.8%,增幅同比提高2.9个百分点,去年同期为下降9.1个百分点,占住宅投资的比重仅为2.3%。

现有保障性住房的供给数量远远满足不了中低收入居民家庭的巨大需求。

表2 : 2011年1-3月不同用途房地产投资完成额及同比增长从区域分布上来看,2011年1-3月东部地区完成房地产开发投资5464.8亿元,同比增长31.2%,增幅同比回落3.9个百分点,比1-2月提高0.5个百分点;中部地区完成投资1647.1亿元,同比增长39.3%,增幅同比提高11.1个百分点,比1-2月回落0.4个百分点;西部地区完成投资1734.5亿元,同比增长39.0%, 增幅同比回落1.1个百分点,比1-2月回落7.9个百分点。

图2 : 2010-2011年1-3月不同地区房地产投资额完成情况□乐部地区口中部地区□西部地区数据来源:国家统计局(三)房地产开发企业资金来源增长幅度回落在一系列遏制房价过快上涨等宏观调控政策影响下,今年以来全国房地产开发企业资金来源同比增长速度显现出快速回落态势。

国家统计局发布的数据显示:2011年1-3月全国房地产开发企业到位资金19268.1亿元,同比增长18.6%,增幅同比回落42.8个百分点,比1-2月提高2.3个百分点。

其中,国内贷款3836.8 亿元,同比增长4.4%,增幅同比回落39.9个百分点,比1-2月回落3.3个百分点;利用外资144.0亿元,同比增长45.2%,去年同期为负增长33.7%,比1-2 月回落16.3个百分点;企业自筹资金7126.3亿元,同比增长27.2%,增幅同比回落20.6个百分点,比1-2月提高5.8个百分点;其他资金8160.9亿元,同比增长18.7%,增幅同比回落73.1个百分点,比1-2月提高2.1个百分点。

在其他资金中,定金及预收款4824.5亿元,同比增长28.7%,增幅同比回落56.0个百分点,比1-2月回落0.2个百分点;个人按揭贷款2076.2亿元,同比下降5.3%, 去年同期为增长122.8个百分点,比1-2月降幅缩小6.0个百分点。

表3 : 2010-2011年1-3月全国房地产开发企业资金来源及同比总体来看,除利用外资增速与上年同期相比大幅提升外,其他各分类资金来源增速同比均呈回落态势,说明今年以来一系列遏制房价过快上涨的政策效果正在显现,尤其是个人按揭贷款仍呈负增长态势,说明购房者观望态势明显,开发商的资金压力正在加大。

作为滞后指标,在个人按揭贷款和开发贷款的结构性收紧以及资本市场再融资的难度加大等影响下,开发企业资金来源将继续趋紧,预计行业未来仍将以自筹资金为主要资金来源。

三、土地市场情况在一系列宏观调控政策影响下,2011年以来全国土地市场稍显冷清,房地产开发企业土地购置面积与1-2月相比大幅回落,但与此同时,待开发土地面积增速回升。

国家统计局发布的数据显示,2011年1-3月全国房地产开发企业购置土地面积8180.8万平方米,同比增长32.7%,增幅同比提高2.7个百分点,但与1-2月相比回落24.4个百分点;同期,全国房地产开发企业待开发土地面积22674.4万平方米,同比增长22.9%,增幅同比提高1.7个百分点,上年同期为下降12.3个百分点。

上述两个指标说明,房地产开发企业囤地现象依然严重。

图3 : 2010-2011年1-3月全国房地产土地购置与开发面积数据来源:国家统计局注:自2011年起,取消发布“完成开发土地面积”数据四、商品房销售情况(一)市场供应增速环比回落统计数据显示:2011年1-3月全国商品房累计施工面积327401.8万平方米,同比增长35.2%,增幅同比回落0.3个百分点,比1-2月回落3.8个百分点。

其中,商品住宅施工面积251713.8万平方米,同比增长34.4%,增幅同比回落1.1 个百分点,比1-2月回落4.5个百分点;房屋新开工面积39842.4万平方米,同比增长23.4%,增幅同比回落37.4个百分点,比1-2月回落4.5个百分点。

图4 : 2009-2011年1-3月全国商品房、商品住宅施工面积加曲耳2009^ 2009^ ^009^200拜201 0^ 201 0^ 201 CM ^010年201 啤1 年月"月1-了月化戸1-11^ 1-2月X月皿月1遼月MD月1-仁月12月商品房施工面称商品住宕施工鲫一裔品房同出增民——裔品住毛同比増底数据来源:国家统计局在全国商品房累计施工面积增速回落的情况下,全国商品房累计竣工面积增速却呈上涨态势,说明开发商加快了已建项目进度,市场供应量有所增加。

国家统计局发布的数据显示,2011年1-3月全国商品房累计竣工面积12831.5万平方米,同比增长15.4%,增幅同比提高3.4个百分点,比1-2月提高1.5个百分点。