山煤国际10年的净资产收益率

- 格式:xls

- 大小:15.50 KB

- 文档页数:2

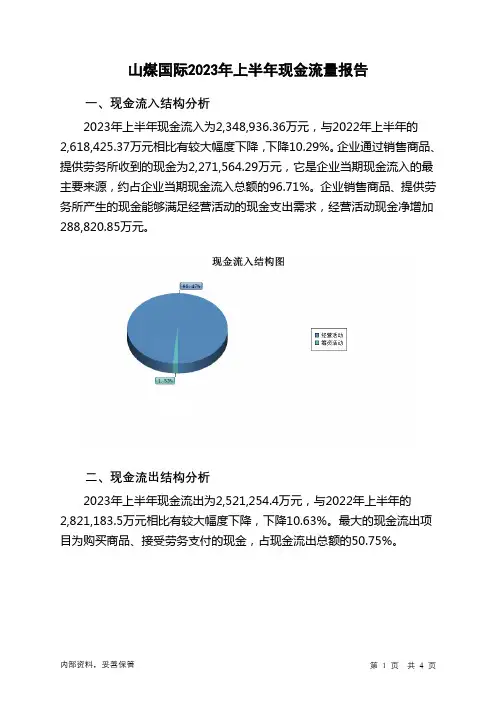

山煤国际2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为2,348,936.36万元,与2022年上半年的2,618,425.37万元相比有较大幅度下降,下降10.29%。

企业通过销售商品、提供劳务所收到的现金为2,271,564.29万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的96.71%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加288,820.85万元。

二、现金流出结构分析2023年上半年现金流出为2,521,254.4万元,与2022年上半年的2,821,183.5万元相比有较大幅度下降,下降10.63%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.75%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的各项税费;分配股利、利润或偿付利息支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年山煤国际投资活动需要资金77,534.75万元;经营活动创造资金288,820.85万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年山煤国际筹资活动需要净支付资金383,604.15万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负172,318.04万元,与2022年上半年负202,758.13万元相比现金净亏空有较大幅度减少,减少15.01%。

西山煤电2010年财务报告分析西山煤电2010年财务报告分析课目:财务报告分析班级:08会计2班姓名:曹漪学号:200851050243一、西山煤电集团公司简介1、西山煤电简介西山煤电(集团)有限责任公司(简称西山集团)是山西焦煤集团的子公司,总部位于山西省太原市,其前身为1956年1月成立的西山矿务局。

历经半个多世纪的发展,已经壮大为以煤为主、多业并举、综合发展,跨地区跨行业,产权多元、产业多元、产品多元的大型国有能源集团,是全国最大的炼焦煤生产基地、全国首批循环经济试点单位,拥有全国最大的燃用洗中煤坑口电厂。

企业历史悠久,文化底蕴深厚,社会贡献卓著。

山西西山煤电股份有限公司是经山西省人民政府晋政函[1999]第12号文批准,由山西焦煤集团有限责任公司、太原西山劳动服务公司、山西庆恒建筑有限公司、太原杰森木业有限公司、太原佳美彩印包装有限公司等五家股东共同发起设立,于1999年4月26日注册的股份有限公司。

公司股票于2000年7月26日在深圳交易所挂牌交易,股票代码:000983。

2、公司构成及其产品服务西山集团现有22座矿井、9座选煤厂、3座发电厂、3座焦化厂和机电修造、建筑建材、商贸服务等生产经营单位,拥有1个A股上市公司——西山煤电股份公司,初步形成煤—电—材、煤—焦—化两条循环经济产业链。

截至2010年9月底,共有子分公司165个,职工81166人,资产总额411亿元。

西山集团地理位置优越,总部距太原市中心11.5公里。

铁路、公路纵横交错、四通八达,交通便利。

集团主要开采西山、河东、霍西三大煤田的煤炭资源,煤田面积为1237. 12平方公里,资源总量151.5亿吨。

煤种有焦煤、肥煤、1/3焦煤、气煤、瘦煤、贫瘦煤等,煤炭产品主要有炼焦精煤、喷吹煤、电精煤、筛混煤、焦炭等。

炼焦精煤具有中低灰、中低硫、低磷、粘结指数高、结焦性强等多种优点。

焦煤、肥煤为世界稀缺资源,配入炼焦,既可以提高焦炭冷热强度,又可以降低炼焦成本,是冶金行业的首选原料。

山煤国际2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为192,665.17万元,与2022年三季度的427,388.99万元相比有较大幅度下降,下降54.92%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为536,417.67万元,与2022年三季度的883,630.36万元相比有较大幅度下降,下降39.29%。

2023年三季度销售费用为12,536.2万元,与2022年三季度的16,533.58万元相比有较大幅度下降,下降24.18%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2023年三季度管理费用为33,955.09万元,与2022年三季度的30,775.28万元相比有较大增长,增长10.33%。

2023年三季度管理费用占营业收入的比例为4.13%,与2022年三季度的2.13%相比有较大幅度的提高,提高2个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2023年三季度财务费用为7,538.19万元,与2022年三季度的9,789.68万元相比有较大幅度下降,下降23%。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,山煤国际2023年三季度是有现金支付能力的,其现金支付能力为669,874.85万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

十大煤炭龙头股票排名?十大煤炭龙头股有以下煤炭龙头股:1.兖州煤业(股票代码:600188)2.靖远煤电(股票代码:000552)3.中煤能源(01898)(股票代码:601898)4.郑州煤电(股票代码:600121)5.山煤国际(股票代码:600546)6.陕西煤业(股票代码:601225)7.平煤股份(股票代码:601666)8.上海能源(股票代码:600508)9.晋控煤业(股票代码:601001)10.盘江股份(股票代码:600395)煤炭股票有哪些龙头股煤炭行业是中国重要的基础产业之一,涵盖了煤炭开采、加工、运输和销售等环节。

煤炭行业的龙头企业通常在行业中占据重要地位,具有较大的市场份额和较强的竞争力。

在中国煤炭行业中,有几家具有代表性的龙头企业,包括中国神华、中煤能源、兖州煤业、山西焦化、淮南矿业等。

这些公司通常在煤炭开采、加工、运输和销售等环节具有较强的实力和能力,并且具有良好的财务状况和经营业绩。

除了上述企业,还有一些其他的煤炭企业也具有一定的实力和竞争力,例如陕西煤业、靖远煤电等。

总的来说,这些龙头企业是中国煤炭行业的重要组成部分,对于促进煤炭行业的发展和升级具有重要的作用。

煤炭行业龙头股有哪些1、中国神华(601088);2、美锦能源(000723);3、冀中能源(000937);4、山西焦煤(000983);5、山煤国际(600546);6、陕西黑猫(601015);7、中煤能源(601898);8、露天煤业(002128);9、晋控煤业(601001);10、郑州煤电(600121)等。

煤炭股票龙头股排名1、中国神华中国神华作为煤炭行业的龙头公司,每年稳定高分红,受到很多人的青睐。

公司以煤炭采掘业务为基础,发展下游电力和煤化工产业,实现跨行业、跨产业一体化发展。

目前作为综合性能源公司,公司业务涉及煤炭、电力、港口、航运等多个板块业务。

在2023年全球能源公司年度榜单中,中国神华位于全球第二,中国第一。

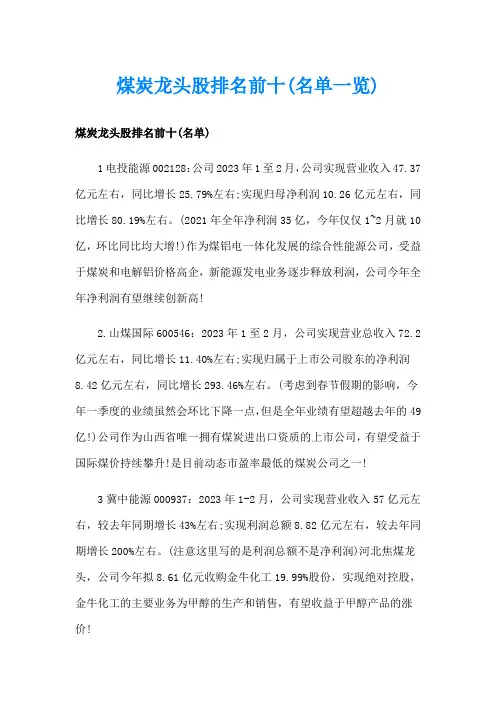

煤炭龙头股排名前十(名单一览)煤炭龙头股排名前十(名单)1电投能源002128:公司2023年1至2月,公司实现营业收入47.37亿元左右,同比增长25.79%左右;实现归母净利润10.26亿元左右,同比增长80.19%左右。

(2021年全年净利润35亿,今年仅仅1~2月就10亿,环比同比均大增!)作为煤铝电一体化发展的综合性能源公司,受益于煤炭和电解铝价格高企,新能源发电业务逐步释放利润,公司今年全年净利润有望继续创新高!2.山煤国际600546:2023年1至2月,公司实现营业总收入72.2亿元左右,同比增长11.40%左右;实现归属于上市公司股东的净利润8.42亿元左右,同比增长293.46%左右。

(考虑到春节假期的影响,今年一季度的业绩虽然会环比下降一点,但是全年业绩有望超越去年的49亿!)公司作为山西省唯一拥有煤炭进出口资质的上市公司,有望受益于国际煤价持续攀升!是目前动态市盈率最低的煤炭公司之一!3冀中能源000937:2023年1-2月,公司实现营业收入57亿元左右,较去年同期增长43%左右;实现利润总额8.82亿元左右,较去年同期增长200%左右。

(注意这里写的是利润总额不是净利润)河北焦煤龙头,公司今年拟8.61亿元收购金牛化工19.99%股份,实现绝对控股,金牛化工的主要业务为甲醇的生产和销售,有望收益于甲醇产品的涨价!4兖矿能源600188:公司在聚焦主业煤炭上,谋划向矿业、高端化工、新材料、新能源、高端装备制造、智慧物流五个产业转型发展,是煤炭板块中业务范围最广,盈利能力最强的煤炭龙头之一!公告控股子公司兖煤澳洲2021年净利润创新高达35.91亿元,子公司充分受益于国际高煤价!因为现在禁止新投资国外煤矿,兖矿能源是A股上市公司中唯一拥有国外巨量煤炭资源的。

5晋控煤业601001:煤炭板块中市盈率最低的几个上市公司之一!(可以说在动态市盈率方面,只有山煤国际能和晋控煤业做对手!)业绩弹性大!而且大股东晋能控股集团是山西第一的煤企,大股东有许多优质煤炭资质等待注入!今年一季度的业绩非常值得期待!6中国神华601088:煤炭板块的永恒的龙头之一!超稳定的盈利能力和超高的股息率!今年分红有望再创历史新高!今年的高分红行情值得期待!7潞安环能601699:主营是动力煤和喷吹煤。

山煤国际企业投资价值分析报告山煤国际企业投资价值分析报告深入认识煤炭行业的投资价值:1股本规模庞大2煤炭行业上市公司具有很强的行业代表性3煤炭行业上市公司具有很强的行业代表性4煤炭股走势具有很强的趋同性5能源紧张局面使行业景气度稳定6煤炭价格趋向稳定增添了行业吸引力7煤炭行业成本的上升成为较大不确定性因素山煤国际的核心竞争力分析:1产品优势:公司拥有完整的煤炭种类,形成了煤种齐全的煤炭生产基地,不仅地区分布广、储量大,而且品种齐全、煤质优良2管理优势:公司始终以技术进步为引擎,建设高安全、高效率、高质量、高效益的现代化煤矿生产企业,将风险管理与内部控制的理念和方法嵌入公司经营全过程。

山煤国际盈利预测及公司估值:1投资评级与估值:公司估值和业绩均有望得到修复,市场认可度有望逐步提升。

2关键假设点:3有别于大众的认识:煤炭贸易转型效果将在13年开始逐步显现;海运业务减亏效果13年有望初见成效深入认识煤炭行业的投资价值:一、股本规模庞大:目前18家煤炭类上市公司股本平均数为274128.798万股。

对开放式基金等大机构投资者来说,巨大的股本可以增加投资的流动减少兑现成本。

二、煤炭行业上市公司具有很强的行业代表性:目前我国煤炭行业上市的十八家公司,都是比较大型的煤炭企业,并且煤炭主业比较鲜明和突出,具有很强的行业代表性。

可以说这些公司代表了我国煤炭行业的业绩表现,是煤炭行业的“晴雨表”。

三、煤炭行业上市公司具有很强的行业代表性:目前的煤炭上市公司是煤炭行业中的优秀公司,近年来煤炭板块上市公司整体业绩明显好于整体A股。

四、煤炭股走势具有很强的趋同性。

由于煤炭公司盈利模式趋同,煤炭价格走势也趋同,因此在没有其它特殊事件(如重组并购、意外事件等)发生的情况下,该板块股票价格走势也是趋同,即应该是明显的同涨同跌趋势。

因此,只要把握好煤炭行业的走势,把握好煤炭价格的走势、把握好整个大盘的走势,就能够把握住煤炭板块股票价格的走势。

山煤国际2020年一季度财务分析综合报告山煤国际2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为48,112.26万元,与2019年一季度的65,681.57万元相比有较大幅度下降,下降26.75%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为604,447.41万元,与2019年一季度的666,154.69万元相比有所下降,下降9.26%。

2020年一季度销售费用为24,725.37万元,与2019年一季度的14,051.41万元相比有较大增长,增长75.96%。

2020年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年一季度管理费用为31,393.42万元,与2019年一季度的30,393.37万元相比有所增长,增长3.29%。

2020年一季度管理费用占营业收入的比例为4.15%,与2019年一季度的3.7%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年一季度财务费用为23,529.88万元,与2019年一季度的24,061.81万元相比有所下降,下降2.21%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,山煤国际2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

山煤国际公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、山煤国际公司实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、山煤国际公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、山煤国际公司资产结构分析 (5)(一).资产构成基本情况 (5)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (8)(六).资产结构的变动情况 (9)四、山煤国际公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、山煤国际公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、山煤国际公司盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十)、成本费用利润率变化原因 (18)七、山煤国际公司营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (20)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (22)八、山煤国际公司发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、山煤国际公司经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、山煤国际公司经营风险分析 (25)(一).经营风险 (25)(二).财务风险 (25)十一、山煤国际公司现金流量分析 (26)(一).现金流入结构分析 (26)(二).现金流出结构分析 (27)(三).现金流动的协调性评价 (28)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (29)(六).自由现金流量分析 (30)十二、山煤国际公司杜邦分析 (31)(一).资产净利率变化原因分析 (31)(二).权益乘数变化原因分析 (31)(三).净资产收益率变化原因分析 (31)声明 (32)前言山煤国际公司2019年营业收入为376.57亿元,与2018年的381.43亿元相比有较大幅度下降,下降了1.27%。

山煤国际2018年财务状况报告一、资产构成1、资产构成基本情况山煤国际2018年资产总额为4,833,526.01万元,其中流动资产为2,122,571.45万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的48.13%、13.97%和11.48%。

非流动资产为2,710,954.56万元,主要分布在固定资产和无形资产,分别占企业非流动资产的49.03%、25.12%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.76%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3、资产的增减变化2018年总资产为4,833,526.01万元,与2017年的4,589,792.72万元相比有所增长,增长5.31%。

4、资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加199,935.85万元,固定资产增加150,858.4万元,长期待摊费用增加68,864.58万元,无形资产增加55,689.95万元,其他非流动资产增加52,545.7万元,长期投资增加5,004.79万元,应收利息增加587.69万元,开发支出增加133.71万元,固定资产清理增加20.23万元,共计增加533,640.9万元;以下项目的变动使资产总额减少:工程物资减少881.74万元,递延所得税资产减少1,321.63万元,存货减少4,665.08万元,其他应收款减少23,910.54万元,应收账款减少31,211.24万元,货币资金减少33,429.37万元,在建工程减少37,786.55万元,预付款项减少42,446.68万元,应收票据减少114,254.77万元,共计减少289,907.61万元。

增加项与减少项相抵,使资产总额增长243,733.29万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况山煤国际2018年负债总额为3,836,532.68万元,资本金为198,245.61万元,所有者权益为996,993.33万元,资产负债率为79.37%。

基于哈佛分析框架的陕西煤业财务分析赵小军【摘要】基于哈佛分析框架,以陕西煤业2013-2017年财务报告数据为基础,运用SWOT战略分析、会计分析、财务效率分析等方法,剖析企业的发展潜力及存在的问题,并提出以下建议:转变发展方式,持续推进供给侧结构性改革;以技术创新保障安全,提高生产效率;集中优势产能,重视营销推广,做到产销平衡;贯彻绿色发展理念,履行社会责任.【期刊名称】《江苏经贸职业技术学院学报》【年(卷),期】2019(000)002【总页数】5页(P11-15)【关键词】哈佛分析框架;财务分析;陕西煤业【作者】赵小军【作者单位】西安培华学院会计与金融学院,陕西西安710125【正文语种】中文【中图分类】F275.5煤炭是我国传统的能源消耗品,消费量一直以来都保持在较高水平,由此引发的环境问题日益凸显。

随着我国经济发展理念的转变,国家大力倡导发展绿色能源,转型升级成为煤炭行业发展的主题。

随着国家能源战略的调整,天然气、水电、风电、核电等清洁能源比重逐步增加,我国能源消费结构开始逐步优化,煤炭消费量虽逐步下降,但仍占主导地位,短期内难以改变。

陕西煤业股份有限公司(以下简称陕西煤业)是陕西煤业化工集团公司以煤炭主业资产出资,联合三峡集团、华能开发、陕西有色、陕鼓集团,于2008年12月23日共同发起设立的股份有限公司。

2014年1月28日,陕西煤业在上海证券交易所挂牌上市。

公司属煤炭采掘业,主要从事煤炭开采、洗选、运输、销售以及生产服务等业务,煤炭产品主要用于电力、化工及冶金等行业。

哈佛财务分析框架将战略分析、会计分析和财务分析等方法有机结合起来,能从根源上追踪财务数据,挖掘财务报表之外的信息。

本文以中国神华、中煤能源和山煤国际为参照,运用哈佛分析框架对陕西煤业进行财务分析。

一、战略分析(一)优势第一,有资源优势。

陕西省煤炭资源丰富,截至2017年末,陕西煤业拥有煤炭地质储量164.33亿吨,可采储量102.69亿吨,优质煤占比90%以上,按现有产量,至少可开采100年,位于同行业公司前列。

山煤国际公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、山煤国际公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、山煤国际公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、山煤国际公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、山煤国际公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、山煤国际公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、山煤国际公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、山煤国际公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、山煤国际公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、山煤国际公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、山煤国际公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、山煤国际公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、山煤国际公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言山煤国际公司2020年营业收入为3,542,206.41万元,与2019年的3,765,716.08万元相比有较大幅度下降,下降了5.94%。

第1篇一、前言山煤国际(股票代码:601001)是我国重要的能源企业之一,主要从事煤炭生产、贸易、运输和销售业务。

本文通过对山煤国际近年来的财务报表进行分析,旨在全面了解公司的财务状况、经营成果和现金流状况,为投资者提供决策参考。

二、公司概况山煤国际成立于2001年,总部位于山西省太原市,是一家以煤炭生产、贸易、运输和销售为主营业务的大型能源企业。

公司拥有丰富的煤炭资源,业务遍及全国多个省市。

近年来,山煤国际积极拓展产业链,涉及电力、热力、化工等多个领域。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至2022年底,山煤国际总资产为XXX亿元,其中流动资产XXX亿元,非流动资产XXX亿元。

流动资产占比XXX%,非流动资产占比XXX%。

流动资产中,货币资金、交易性金融资产和应收账款占比较高,说明公司短期偿债能力较强。

2. 负债结构分析截至2022年底,山煤国际总负债为XXX亿元,其中流动负债XXX亿元,非流动负债XXX亿元。

流动负债占比XXX%,非流动负债占比XXX%。

流动负债中,短期借款和应付账款占比较高,说明公司短期偿债压力较大。

3. 所有者权益分析截至2022年底,山煤国际所有者权益为XXX亿元,占比XXX%。

所有者权益中,实收资本、资本公积和盈余公积占比较高,说明公司资本实力雄厚。

(二)利润表分析1. 营业收入分析近年来,山煤国际营业收入逐年增长,2022年营业收入达到XXX亿元。

这主要得益于公司煤炭产量和销售量的提高。

2. 营业成本分析2022年,山煤国际营业成本为XXX亿元,同比增长XXX%。

营业成本的增长主要受原材料价格上涨、人工成本上升等因素影响。

3. 期间费用分析2022年,山煤国际期间费用为XXX亿元,同比增长XXX%。

期间费用主要包括销售费用、管理费用和财务费用。

其中,销售费用和财务费用增长较快,主要受市场竞争加剧和融资成本上升等因素影响。

4. 利润分析2022年,山煤国际实现净利润XXX亿元,同比增长XXX%。