中国精算师《寿险精算》章节题库-多元生命函数(圣才出品)

- 格式:pdf

- 大小:3.08 MB

- 文档页数:108

第2章人寿保险的精算现值选择题1.30岁的人购买保额为1000元的特殊的35年期两全保险,已知条件如下:(1)在其购买保险时,其两个孩子的年龄分别是3岁和6岁;(2)特殊约定为:如果被保险人死亡时两个孩子的年龄都小于11岁,那么给付额为3000元;如果被保险人死亡时只有一个孩子的年龄小于11岁,那么给付额为2000元;(3)在被保险人死亡时立即给付保险金;(4)μ30+t=0.04,t≥0;(5)δ=0.06;(6)35E30=0.0302。

则此保单的趸缴纯保费为()元。

[2008年真题]A.638B.766C.777D.796E.800【答案】D【解析】由题意可知,该保险相当于保额1000元的35年期两全保险+1000元保额的8年期定期保险(5-8年内被保险人只有一个孩子小于11岁)+1000元保额的5年期定期保险(5年内两个孩子都小于11岁),故此保单的趸缴保险费为:=796(元)2.30岁的人购买两年期定期保险,保险金在被保险人死亡的年末给付,保单年度t 的保额为bt ,已知条件为:q30=0.1,b2=10-b1,q31=0.6,i=0 ,Z表示给付现值随机变量,则使得Var(Z)最小的b1的值为()。

[2008年真题]A.0.0B.5.0C.6.8D.8.6E.8.9【答案】C【解析】v=1,由题意得:Pr [K(30)=0]=q30=0.1,Pr [K(30)=1]=p30q31=(1-0.1)×0.6=0.54,所以E(Z)=b1×0.1+(10-b1)×0.54,E(Z)2= ×0.1+(10-b12)×0.54,故Var(Z)=E(Z2)-(E(Z))2= -6.048b1+24.84。

故当b1=6.048/(2×0.4464)=6.8时,Var(Z)最小。

3.50岁的人购买保险金在死亡时给付的特殊的递增型终身寿险,Z表示给付现值随机变量,已知:b t=1+0.1t,v t=(1+0.1t)-2,t p50·μ(50+t)=0.02 ,0≤t<50则Var(Z)的值为()。

习题第一章人寿保险一、n年定期寿险【例4.1】设有100个40岁的人投保了1000元5年期定期寿险,死亡赔付在死亡年年末,利率为3%。

I、如果各年预计死亡人数分别为1、2、3、4、5人,计算赔付支出;II、根据93男女混合表,计算赔付支出。

解:I表4 -死亡赔付现值计算表1000 (1 1.03 2 1.03^ 3 1.03’ 4 1.03 5 1.03 冷=13468.48 (元)则每张保单未来赔付的精算现值为134.68元,同时也是投保人应缴的趸缴纯保费。

解:II表4乞死亡赔付现值计算表1根据上表可知100张保单未来赔付支出现值为:2 J_2J3 _4_51000 ^(q 4^<1.03 +1|q 4^<1.03 +2|q 4^<1.03 +3^4^1.03 +4|q4^1.03 )=912486(元)则每张保单未来赔付的精算现值为91.25元,同时也是投保人应缴的趸缴纯保费。

【例4.2】某人在40岁时投保了 10000元3年期定期寿险,死亡赔付在死亡年年末, 利率为5%。

根据93男女混合表计算:I 、单位趸缴纯保费;II 、单位赔付现值期望的方差;III 、(总)趸缴纯保费; 解:I 、单位趸缴纯保费为,2A I 0:3| 二"V ■ k 〔q 40 =(vq 40 v 1|q 40 ■ v 2040)=(vq 40 ■ v P 40q 41v 2 P 40q 42)k =00.00165 丄(1 —0.00165)x0.001812 丄(1 —0.00165)x(1 —0.001812)x 0.001993 "[1.05 1.0521.053= 0.00492793 (元)。

II 、单位赔付现值期望的方差为,2A 40:3| - (A 40:3|)v")k|q 40 - (A 40:3|)= (v q 40 v 1|q 40v2|q 40)〜(Al 0:3)=°.00444265k=0III 、趸缴纯保费为,10000 A 4°3 =49.28 (元)【例4.3】某人在50岁时投保了 100000元30年期定期寿险,利率为 8%假设xl x =1000(1),计算趸缴纯保费。

第17章准备金评估Ⅰ一、计算题:1.假设10年期定期寿险,保额为递增型,即DB t=10000t,t=1,2,…,10(1)若毛保费为均衡保费,求NP;(2)若前5年的毛保费是后5年毛保费的1/2,求NP t;(3)取x=30岁,利率4%,利用中国经验生命表(1990-1993)CL1(男表)换算表计算(1)和(2)中NP的值;(4)取x=30岁,利率4%,利用中国经验生命表(2000-2003)CL1换算表计算(1)和(2)中NP的值;(5)比较(3)和(4)计算结果的差异,体会死亡率变化对净保费的影响。

解:(5)由(3)和(4)的计算结果可以看出,在同样的利率假设情况下,用经验生命表(1990-1993)计算的均衡净保费明显高于用经验生命表(2000-2003)计算的结果。

其原因是科技进步、医疗水平提高、环境卫生改善,导致了人类寿命持续延长,由此引发的寿险行业经验生命表中死亡率的改善降低了定期寿险的净保费,提高了年金产品的趸缴纯保费。

2.假设单位保额的n年期两全保险,缴费期为h年,修正责任准备金的期限等于缴费期,试推导第t年末(1≤t≤h)的修正责任准备金。

解:设为第一年净保费,为续年净保费,为均衡净保费,根据总保费不变的原则有:3.设某n年期两全保险,保额为1000元,费用分布为:第一年:保费的75%及固定费用50元;续年:保费的10%及固定费用10元。

求第五年PPM准备金的表达形式。

解:设其毛保费为G,根据均衡原理有:4.已知某终身寿险有如下资料:(1)毛保费等于15.0;(2)准备金计算法:一年定期修正法;(3)预定利率等于2.5%。

表1求在31岁出单情况下每千元保额的续年保费和第三年度末的责任准备金。

解:在一年定期修正法下,31岁出单情况下每千元保额的续年保费为:同时第三年度末的责任准备金为:5.假设某一寿险公司在未来五年内,每年均售出一份终身寿险保单。

被保险人全为男性,购买保单时年龄为35岁,保单死亡给付同为10万元,在这五年中没有保单失效或被保险人死亡。

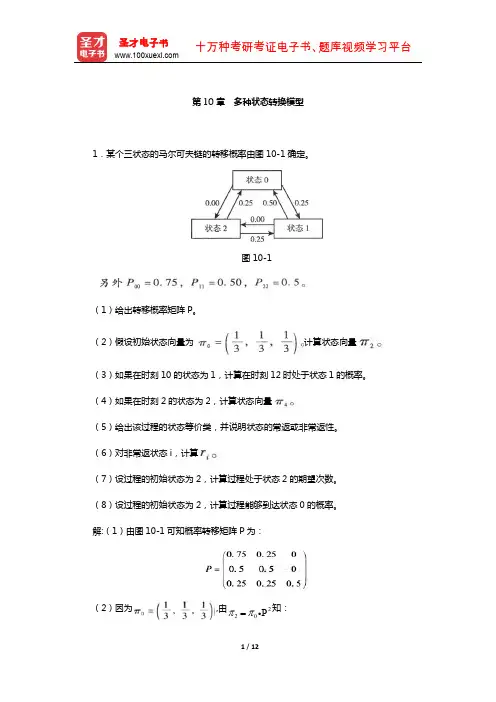

第10章 多种状态转换模型1.某个三状态的马尔可夫链的转移概率由图10-1确定。

图10-1(1)给出转移概率矩阵P 。

(2)假设初始状态向量为计算状态向量(3)如果在时刻10的状态为1,计算在时刻12时处于状态1的概率。

(4)如果在时刻2的状态为2,计算状态向量(5)给出该过程的状态等价类,并说明状态的常返或非常返性。

(6)对非常返状态i ,计算(7)设过程的初始状态为2,计算过程处于状态2的期望次数。

(8)设过程的初始状态为2,计算过程能够到达状态0的概率。

解:(1)由图10-1可知概率转移矩阵P 为:(2)因为,由知: 220P ππ=(3)因为,由得:。

(4)因为,由得:。

(5)从图10-1可以看出,状态0和状态1相通,且状态0和状态1都无法到达状态2,因此该过程的状态等价类为{0,1}和{2};0,1为常返,2为非常返。

(6)由于状态2与状态0,1不相通,因此。

(7)因为,所以。

(8)因状态2一定可以达到状态0,故。

2.某城市每天内的天气有雨和晴两种状况。

雨天和晴天的变化构成一个马尔可夫链。

如当天是雨天,那么下一天还是雨天的可能性是40%。

如当天是晴天,那么下一天还是晴天的可能性是80%。

(1)给出转移概率矩阵P 。

(2)如当天是雨天,计算三天后是雨天的概率有多大?(3)计算长期来说雨天的概率(即很久以后的某天是雨天的概率)。

(4)随机选择很久以后的不同的两天,那么两天都是雨天的概率有多大?220.750.250111741,0.50.503331212120.250.250.5π⎛⎫⎛⎫⎛⎫ ⎪=,=,, ⎪ ⎪ ⎪⎝⎭⎝⎭ ⎪⎝⎭21210P ππ=()2120.750.2500,100.50.500.250.250.5π⎛⎫ ⎪=,=⎪ ⎪⎝⎭242P ππ=()240.750.2500,010.50.500.250.250.5π⎛⎫ ⎪=,=⎪ ⎪⎝⎭20.5r =(5)随机选择很久以后的相邻的两天,那么两天都是雨天的概率有多大(6)若保险人同意对一年以后举行婚礼的某天不会有雨承保。

第13章寿险定价概述简答题:1.简述寿险定价的基本原则。

答:寿险定价的基本原则包括:(l)充足性原则该原则指保险费率应高至足以弥补预计发生的各项赔付以及有关的费用。

如果费率不充足,就会导致保险人难以仅依赖收取的保险费来履行未来保险赔付的义务,进而影响保险人的盈利能力和偿付能力,最终可能使被保险人的利益受到损害。

因此寿险产品的费率不能太低。

(2)合理性原则该原则是指寿险产品的平均费率水平应该和预计发生的各项赔付及费用水平相匹配,保险人获得一个恰当的利润水平。

(3)公平性原则该原则是指保险人对被保险人所承担的保险保障和赔付责任应该和投保人所缴纳的保费对等。

公平性原则是针对每个被保险人而言,合理性原则只针对某个险种的平均费率水平而言。

(4)可行性原则每一个寿险产品在开发和定价时都有其预定的目标客户群,费率的厘定不仅仅要考虑赔付的需要,以及合理性、公平性的原则,还要考虑目标客户群的特征以及其缴纳保费的能力,这样才能提高行销的可行性。

(5)稳定性原则该原则是指保险费率在短期内应该是相对稳定的,这样既有利于保险经营,又有利于投保人续保。

(6)弹性原则该原则是指保险费率要随着实际情况的变化而有所变化。

2.了解寿险公司产品开发的过程。

答:险种开发流程可分为以下几个环节:(1)产品形态构思。

新产品形态的思路来源包括由销售渠道提供的根据客户或销售人员对现有产品的反馈、经验分析的结果、同业产品的启发、政策法规的导向等。

(2)产品可行性分析。

它是新产品开发项目前期的重要工作,其分析结果将被写入产品可行性分析报告以供公司管理层决策参考。

产品可行性分析报告主要分析该产品能否符合公司策略、适应客户需求、合法合规、符合内部运营和系统支持能力、符合公司产品盈利性标准、投入产出合理性,并对产品的主要风险点进行提示。

(3)管理层审批。

由于寿险产品的长期性,每一个新产品的上市,保险公司都必须在系统中记录相关信息,提供相应的服务,长达数年甚至上百年,因而保险公司对于新产品开发的决策通常比较谨慎。

《保险精算学》笔记:多元生命函数第一节多元生命函数简介一、多元生命函数的定义:涉及多个生命剩余寿命的函数。

二、多元生命函数的作用养老金给付场合合伙人联保场合遗产税的计算场合三、多元剩余寿命的联合分布1、联合密度函数2、联合分布函数3、联合生存函数4、边际生存函数第二节多元生命状况一、连生状况1、连生状况定义(1)定义:当所有成员都活着时的状况,称为连生状况。

当有一个成员死亡时,连生状况就结束了。

简记连生状况为:(2)连生状况剩余寿命的定义:(3)连生状况剩余寿命的性质:连生状况的剩余寿命的实质上就是个生命的最小次序统计量2、两个体连生状况的生命函数(1)分布函数(2)生存函数特别:两个体剩余寿命独立场合(3)密度函数特别:两个体剩余寿命独立场合(4)死亡效力函数特别:两个体剩余寿命独立场合(5)两个体至少有一个在第年内死亡的概率(6)连生状况整值剩余寿命为的概率(7)剩余寿命的期望二、最后生存状况1、最后生存状况的定义(1)定义:只要至少有一个成员活着时的状况,称为最后生存状况。

当所有的成员都死亡时,最后生存状况就结束了。

简记最后生存状况为:(2)最后生存状况剩余寿命的定义:(3)最后生存状况剩余寿命的性质:最后生存状况的剩余寿命的实质上就是个生命的最大次序统计量2、多生命状况剩余寿命的关系(1)(2)(3)(4)3、两个体最后生存状况的生命函数(1)分布函数等价公式(2)生存函数等价公式(3)密度函数等价公式(4)死亡效力函数(5)最后生存状况整值剩余寿命为的概率等价公式(6)剩余寿命期望4、联合生命状态剩余寿命协方差分析第三节联合生命模型一、简介联合生命模型分为两类:Common Shock 模型和Copulas模型。

Common Shock 模型假定个体之间的剩余寿命随机变量相互独立的模型。

这种模型假定有时与现实情况不符,但易于分析。

Copulas模型假定个体之间的剩余寿命随机变量不独立的模型。

第一部分历年真题2011年秋季中国精算师资格考试─A5寿险精算(以下1-25题为单项选择题,每题2.2分,共55分。

每题选对给分,选错或者不选的不给分。

)1.已知:(1)(2)计算的值为()。

A.0.0889B.0.1641C.0.1927D.0.2566E.0.3359【答案】E2.已知生存函数,计算为()。

A.15B.20C.25D.30E.35【答案】B3.(40)的10年延期终身寿险,保额为1,死亡发生时给付δ=0.1,μ=0.05,Z为该保险给付现值随机变量,计算Z的中位数()。

A.0.00393B.0.00647C.0.01065D.0.01121E.0.01135【答案】E4.某(30)的40年期保额年度递增的定期寿险,死亡时刻给付,已知常数死亡力假设,μ=0.02,δ=0.06,计算该保险的精算现值为()。

A.1.4382B.2.0887C.2.7115D.3.1191E.3.2517【答案】C5.已知(30)购买了一份终身生命年金,给付情况如下:若此人生存,则每年以连续的方式给付2元;若此人死亡,则死亡时立即给付10元。

Z代表该年金现值随机变量。

μ30(t)=0.02,δ=0.05。

计算Var(Z)的值为()。

A.43.75B.49.22C.51.87D.64.32E.76.53【答案】E6.设人以50000元的趸交纯保费购买了一份递延10年每月给付K元的期初付终身年金。

已知:死亡服从均匀分布,,,。

则K的值为()。

A.417B.423C.437D.5081E.5245【答案】B7.已知A x=0.6,P x=0.1,P x+n=0.2。

则的值为()。

A.0.01B.0.02D.0.04E.0.05【答案】E8.已知:计算1000A x+n的值为()。

A.190.2B.202.1C.214.3D.229.5E.566.1【答案】D9.已知:计算的值为()。

A.0.008C.0.010D.0.011E.0.012【答案】A10.已知:计算的值为()A.18.96B.21.95C.23.25D.24.95E.26.12【答案】B11.(x)购买了一份完全离散型终身寿险,其第一年的保险保额为500元,以后每年的保险保额比上一年增加500元,投保人在期初以均衡的方式缴纳保费。

第8章多元风险模型1.在一个双风险模型中,假设在每个单风险模型中终止力为常数。

已知:计算在此双风险模型中的()。

[2008年真题]A.0.127B.0.129C.0.131D.0.133E.0.135【答案】D【解析】由已知,有2.在一个三风险模型中,已知:(1)各类风险在单风险模型中都服从均匀分布;计算的值为()。

[2008年真题]A.0.0815B.0.0835C.0.0855D.0.0875E.0.0895【答案】B【解析】由于单风险均服从均匀分布,故3.对于一个双风险模型,已知:(1)第1类风险的单风险模型服从均匀分布;(2)第2类风险只可能在两个时点发生,有60%的可能在时点0.4处发生,有40%的可能在时点0.8处发生;计算的值为()。

[2008年真题]A.0.081B.0.083C.0.085D.0.087E.0.089【答案】E【解析】由已知,有4.关于(x)的完全连续终身寿险,已知:(1)原因1引起的死亡保险金为2;(2)原因2引起的死亡保险金为1;(5)利率力δ为常数。

计算该保险的年缴均衡净保费的值为()。

[2008年真题]A.0.04B.0.05C.0.06D.0.07E.0.08【答案】A【解析】5.某完全连续终身寿险对于不同原因导致的死亡,其受益额各不相同,现有三种不同原因①②③对应的受益额分别为3000、2000、1000,设计算年缴均衡净保费为()。

A.60B.70C.90D.120E.180【答案】D【解析】由已知,有:6.在一个二重损失模型中,()。

A.B.C.D.E.【答案】E【解析】由已知,有:所以故7.考虑两个终止原因的多元风险模型,其终止力如下:如果x=50,的值分别为()。

A.1/3;2/3B.2/3;1/3C.1/2;1/2D.1/4;3/4E.3/4;1/4【答案】A【解析】。