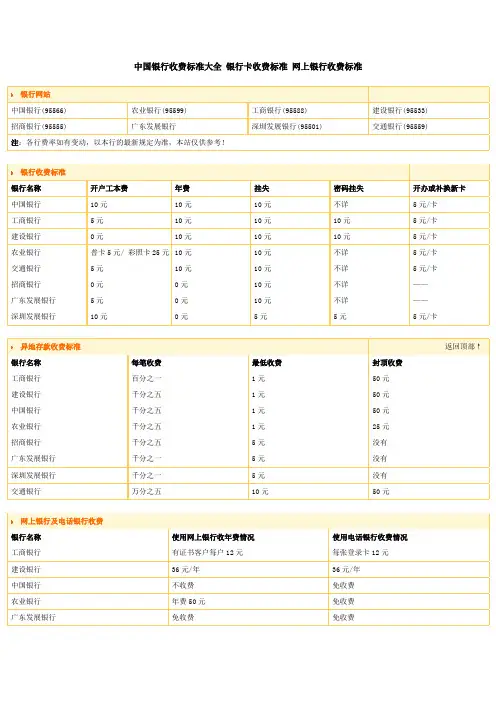

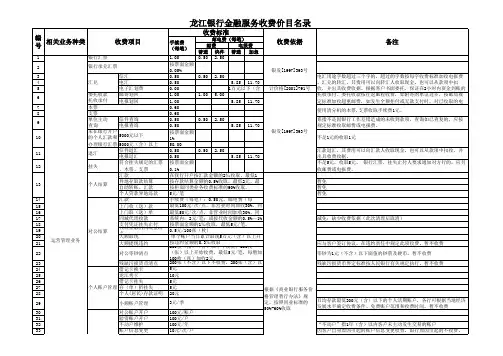

各种银行卡的收费情况

- 格式:docx

- 大小:37.07 KB

- 文档页数:2

各种银行卡的收费情况

不同银行的卡种类和收费情况可能会有所不同,下面将列举一些常见的银行卡种类和可能的收费项目,并对其进行解释。

1.储蓄卡:

储蓄卡是最常见的银行卡种类之一,它通常不需要支付年费。然而,一些银行可能会对储蓄卡使用的次数或交易金额进行限制,超出限制后可能会收取额外的手续费。此外,一些银行还可能会对外汇交易或境外取款收取手续费。

2.信用卡:

信用卡通常需要支付年费,该费用旨在覆盖银行对信用卡提供的服务。除了年费,信用卡还可能涉及以下收费项目:

-提现手续费:当持卡人通过信用卡提取现金时,银行通常会收取一定比例的手续费,该比例通常较高。

-延期还款费用:如果持卡人无法在定期还款日期之前偿还信用卡的全部欠款,银行将会收取高额的延期还款费用。

-取现利息:与其他交易相比,信用卡的取现通常会产生更高的利息费用。

-超限费:如果信用卡持卡人超过了信用额度进行消费,银行将会收取一定比例的超限费。

3.预付卡: 预付卡是一种预先加载资金的卡,它可以用于消费和取款,但不与用户的银行账户直接关联。预付卡通常会在购买时收取一定的手续费,并且在充值时可能会收取一定的费用。此外,预付卡使用的次数也可能受到限制,超出限制后可能会出现额外的手续费。

4.借记卡:

借记卡是与银行账户直接关联的卡,它可以用于消费和取款。一些银行可能会收取一定比例的交易手续费,尤其是在使用境外ATM机取款时。此外,银行还可能对借记卡使用的次数或交易金额进行限制,超出限制后可能会收取额外的手续费。

5.虚拟卡:

虚拟卡是一种只存在于网络上的卡,它与银行账户直接关联,并可以用于在网上购物。通常情况下,虚拟卡的申请和使用是免费的,但银行可能会对虚拟卡的充值以及交易产生的手续费进行收取。

总结来说,银行各种卡的收费情况会因银行、卡种类以及使用方式的不同而有所差异。消费者在选择和使用银行卡时,应仔细了解相关收费政策,并综合考虑自身的需求和经济状况。