建筑业增值税知识培训课程 (PPT 49页)

- 格式:ppt

- 大小:8.61 MB

- 文档页数:50

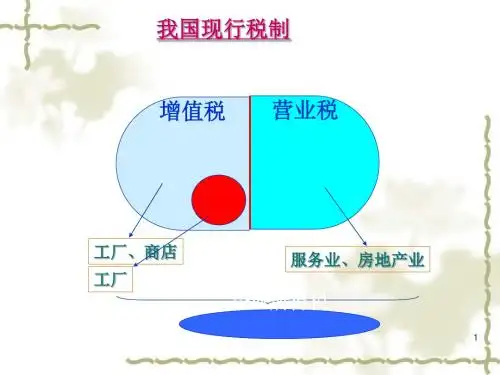

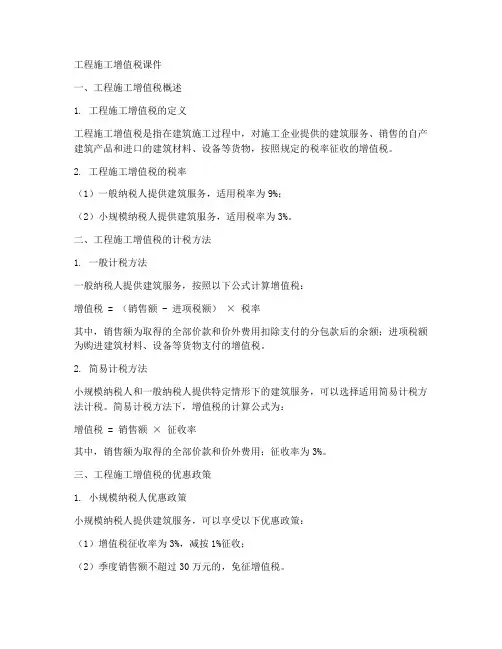

工程施工增值税课件一、工程施工增值税概述1. 工程施工增值税的定义工程施工增值税是指在建筑施工过程中,对施工企业提供的建筑服务、销售的自产建筑产品和进口的建筑材料、设备等货物,按照规定的税率征收的增值税。

2. 工程施工增值税的税率(1)一般纳税人提供建筑服务,适用税率为9%;(2)小规模纳税人提供建筑服务,适用税率为3%。

二、工程施工增值税的计税方法1. 一般计税方法一般纳税人提供建筑服务,按照以下公式计算增值税:增值税 = (销售额 - 进项税额)× 税率其中,销售额为取得的全部价款和价外费用扣除支付的分包款后的余额;进项税额为购进建筑材料、设备等货物支付的增值税。

2. 简易计税方法小规模纳税人和一般纳税人提供特定情形下的建筑服务,可以选择适用简易计税方法计税。

简易计税方法下,增值税的计算公式为:增值税 = 销售额× 征收率其中,销售额为取得的全部价款和价外费用;征收率为3%。

三、工程施工增值税的优惠政策1. 小规模纳税人优惠政策小规模纳税人提供建筑服务,可以享受以下优惠政策:(1)增值税征收率为3%,减按1%征收;(2)季度销售额不超过30万元的,免征增值税。

2. 一般纳税人优惠政策一般纳税人提供特定情形下的建筑服务,可以选择适用简易计税方法计税,享受简易计税优惠政策。

四、工程施工增值税的申报与缴纳1. 增值税申报工程施工企业应在增值税纳税期内,向税务机关办理增值税申报,报送增值税申报表、财务会计报表等相关资料。

2. 增值税缴纳工程施工企业应在增值税申报期内,按照规定的税率计算应缴纳的增值税,并及时缴纳。

五、工程施工增值税的管理与筹划1. 增值税管理工程施工企业应加强增值税管理,合规办理税务申报、缴纳税款,避免逾期纳税、欠税等违法行为。

2. 增值税筹划工程施工企业可以结合自身经营情况,合理选择纳税人身份、计税方法等,进行增值税筹划,降低税负。

六、总结工程施工增值税是建筑施工企业在提供建筑服务、销售自产建筑产品和进口建筑材料、设备等方面应缴纳的税款。