第3章账户与复式记账

- 格式:pptx

- 大小:3.69 MB

- 文档页数:31

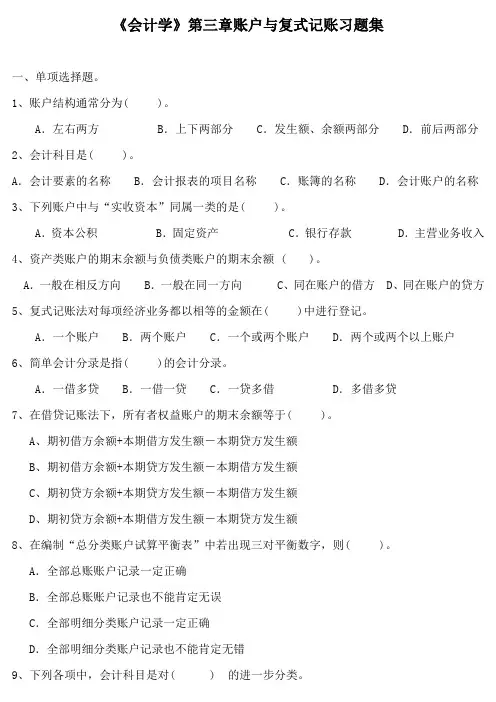

《会计学》第三章账户与复式记账习题集一、单项选择题。

1、账户结构通常分为( )。

A.左右两方 B.上下两部分 C.发生额、余额两部分 D.前后两部分2、会计科目是( )。

A.会计要素的名称 B.会计报表的项目名称 C.账簿的名称 D.会计账户的名称3、下列账户中与“实收资本”同属一类的是( )。

A.资本公积 B.固定资产 C.银行存款 D.主营业务收入4、资产类账户的期末余额与负债类账户的期末余额 ( )。

A.一般在相反方向 B.一般在同一方向 C、同在账户的借方 D、同在账户的贷方5、复式记账法对每项经济业务都以相等的金额在( )中进行登记。

A.一个账户 B.两个账户 C.一个或两个账户 D.两个或两个以上账户6、简单会计分录是指( )的会计分录。

A.一借多贷 B.一借一贷 C.一贷多借 D.多借多贷7、在借贷记账法下,所有者权益账户的期末余额等于( )。

A、期初借方余额+本期借方发生额-本期贷方发生额B、期初借方余额+本期贷方发生额-本期借方发生额C、期初贷方余额+本期贷方发生额-本期借方发生额D、期初贷方余额+本期借方发生额-本期贷方发生额8、在编制“总分类账户试算平衡表”中若出现三对平衡数字,则( )。

A.全部总账账户记录一定正确B.全部总账账户记录也不能肯定无误C.全部明细分类账户记录一定正确D.全部明细分类账户记录也不能肯定无错9、下列各项中,会计科目是对( ) 的进一步分类。

A.会计对象 B.会计账簿 C.会计要素 D.会计主体10、对于会计对象的具体内容进行分类核算的标志被称为( )。

A.会计科目 B.会计要素 C.会计账户 D.会计报表11、下列各项中,属于账户开设依据的是( ) 。

A.会计准则 B.会计制度规定 C.会计报表 D.会计科目12、下列各项中,与账户余额方向一致的是( ) 。

A.增加额 B.金额 C.减少额 D.发生额13、下列账户中,反映企业收入情况的是( ) 。

第三章账户与复式记账学习目的与要求本章阐述复式记账的理论与方法。

学习本章要求理解复式记账的特点着重掌握复式记账的记账符号、账户结构、记账规则和试算平衡。

账户和复式记账式是会计核算特有的方法是《基础会计学》的核心内容。

通过上一章和本章的学习要能深刻理解和熟练掌握账户和复式记账从而为以后各章的学习打下坚实的基础。

本章重点与难点 1、会计科目 2、会计等式 3、会计科目与账户的关系4、复式记账原理5、借贷记账法本章习题一、单项选择题 1会计科目是。

A账户的名称 B账簿的名称 C报表项目的名称 D会计要素的名称2账户结构一般分为。

A左右两方 B上下两部分 C发生额、余额两部分D前后两部分 3账户的贷方反映的是。

A费用的增加 B所有者权益的减少C收入的增加 D负债的减少 4收益类账户的结构与所有者权益账户的结构。

A完全一致 B相反 C基本相同 D无关 5账户余额一般与在同一方向。

A增加额B减少额 C借方发生额 D贷方发生额 6下列错误中能够通过试算平衡查找的有。

A重记经济业务 B漏记经济业务 C借贷方向相反 D借贷金额不等7登记总账与所属明细账的原则是。

A根据总账记明细账 B根据明细账记总账C根据凭证分别登记 D先记总账后记明细账 8收入类账户期末结账后应是。

A贷方余额 B借方余额 C没有余额 D借方或贷方余额 9“应收账款”账户初期余额为5 000元本期借方发生额为6 000元贷方发生额为4 000元则期末余额为。

A借方5 000 B贷方3 000 C借方7 000 D贷方2 00010在借贷记账中账户的哪一方记增加数哪一方记减少数取决于。

A账户的结构B账户的作用 C账户的用途 D账户的类型11下列经济业务发生使资产和权益项目同时增加的是。

A生产产品领用材料B以现金发放工资 C以资本公积转增资本金 D收到购货单位预付款并存入银行12下列科目中属于债权类科目的是。

A应收账款 B营业费用 C预收账款D盈余公积 13下列经济业务发生不会导致会计等式两边总额发生变化的有。

第三章账户与复式记账[学习目的与要求]本章阐述复式记账的理论与方法。

学习本章要求理解复式记账的特点,着重掌握复式记账的记账符号、账户结构、记账规则和试算平衡。

账户和复式记账式是会计核算特有的方法,是《基础会计学》的核心内容。

通过上一章和本章的学习,要能深刻理解和熟练掌握账户和复式记账,从而为以后各章的学习打下坚实的基础。

[本章重点与难点]1、会计科目2、会计等式3、会计科目与账户的关系4、复式记账原理5、借贷记账法[本章习题]一、单项选择题1.会计科目是()。

A账户的名称 B账簿的名称C报表项目的名称 D会计要素的名称2.账户结构一般分为()。

A左右两方 B上下两部分C发生额、余额两部分 D前后两部分3.账户的贷方反映的是()。

A费用的增加 B所有者权益的减少C收入的增加 D负债的减少4.收益类账户的结构与所有者权益账户的结构()。

A完全一致 B相反C基本相同 D无关5.账户余额一般与()在同一方向。

A增加额 B减少额C借方发生额 D贷方发生额6.下列错误中能够通过试算平衡查找的有()。

A重记经济业务 B漏记经济业务C借贷方向相反 D借贷金额不等7.登记总账与所属明细账的原则是()。

A根据总账记明细账 B根据明细账记总账C根据凭证分别登记 D先记总账后记明细账8.收入类账户期末结账后,应是()。

A贷方余额 B借方余额C没有余额 D借方或贷方余额9.“应收账款”账户初期余额为5 000元,本期借方发生额为6 000元,贷方发生额为4 000元,则期末余额为()。

A借方5 000 B贷方3 000C借方7 000 D贷方2 00010.在借贷记账中,账户的哪一方记增加数,哪一方记减少数取决于()。

A账户的结构 B账户的作用C账户的用途 D账户的类型11.下列经济业务发生,使资产和权益项目同时增加的是()。

A生产产品领用材料 B以现金发放工资C以资本公积转增资本金 D收到购货单位预付款,并存入银行12.下列科目中属于债权类科目的是()。

第三章账户和复式记账客观题:一、判断正误题1. 企业会计准则规定,企业会计记账采用复式记账法。

( )2. 在借贷记账法下,账户的借方登记增加数,贷方登记减少数。

( )3. 资产类账户的余额,一般在借方;权益类账户的余额,一般在贷方。

( )4. 一般地说,各类账户的期末余额与记录增加额的一方都在同一方向。

( )5. 账户的本期发生额是动态资料,而期初和期末余额则是静态资料。

( )6. 编制会计分录是会计核算的方法之一。

( )7. 一个账户的借方如果用来登记减少额,其贷方一定用来登记增加额。

( )8. “期末余额=期初余额+本期增加发生额–本期减少发生额”这一公式适用于任何性质账户的结账。

( )9. 通过试算平衡检查账簿记录,若借贷平衡就可以肯定记账准确无误。

( )10. 平行登记是指在登记总分类账户的同时,必须登记明细分类账户,两者不得分别进行登记。

( )二、单项选择题1.会计科目是( )。

A.会计要素的名称B.报表的名称C.账户的名称D.账簿的名称2.按照复式记账原则,对于每一项经济业务都要在( )相互联系地登记。

A.一个资产账户、一个负债账户中B.两个或两个以上的账户中C.一个总账账户及所属的明细账户中D.一个账户的借方,另一个账户的贷方3. 借贷记账法事前对所有账户( )。

A.可以不固定分类B.必须固定分类C.可以分类,也可以不分类D.不涉及分类问题4. 借贷记账法的借方表示( )。

A.资产增加,负债及所有者权益减少B.资产增加,负债及所有者权益增加C.资产减少,负债及所有者权益减少D.资产减少,负债及所有者权益增加5. 借贷记账法的贷方表示( )。

A.资产减少,负债及所有者权益减少B.资产增加,负债及所有者权益增加C.资产减少,负债及所有者权益增加D.资产增加,负债及所有者权益减少6.“应收账款”账户期初借方余额为7000元,借方本期发生额为3000元,贷方本期发生额为12000元,该账户期末余额应为( )。

第三章账户和复式记账-教学设计第三章账户和复式记账一.考试要求了解理解(熟悉)掌握熟练掌握1.了解会计科目的分类及企业主要的会计科目2. 了解账户的概念3. 了解复式记账法的意义1.理解账户与会计科目的联系与区别2.熟悉账户的对应关系.总分类账户与明细分类账户的关系1.掌握账户的基本结构2.会计对策2.掌握借贷复式记账法的基本原理及应用3.掌握平行登记的要点二.考点分析2009年2010年2011年1.总账科目与明细科目的关系(单项选择题)考点2.账户的对应关系(单项选择题)3.复式记账的优点(多项选择题)4.试算平衡(计算题)1.借贷记账法的账户结构(单项选择题)2.会计科目的分类(多项选择题).…1.会计科目的概念、性质(单项选择题)2.账户的性质、结构(单项选择题)3.总账、明细账的平行登记(计算题)第二节复式记账与借贷记账法复习要求了解复式记账法的意义,掌握借贷复式记账法的基本原理及应用课前自主复习一、复法指导认真阅读教材p38—51,复习:1.借贷记账法的特点;2.借贷记账法的账户结构;3.借贷记账法的运用二、知识准备填空题:1.记账方法分为和。

2.复式记账方法的理论依据是。

3.复式记账方法分为、和。

我国企业会计准则明确规定,企业会计核算必须采用。

4.会计分录三要素为、和。

5.如果只检查本期经济业务登记是否有误,可只编制平衡表;如果只检查记账结果是否有误,可只编制平衡表。

6.借贷记账法下,帐户的基本结构包括、和。

7.在贷方记增的账户有类、类和类账户。

三、导复平台判断题:1.凡涉及两个及两个以上账户的会计分录称为复合分录。

2.通过试算平衡表可以检查出账户记录的所有错误。

3.收入类账户和负债类账户的结构相同,期末一般为贷方余额。

4.某账户如无余额,则该账户不是收入类账户便是费用类账户。

5.在借贷记账法下,从某一企业看,其全部账户的增加数合计必然与全部账户的减少数合计相等。

课堂探究一、探析问题〔例1〕复式记账法是指对于发生的每一项经济业务都要以相等的金额同时在相互联系的两个账户中进行登记的一种记账方法。