金融工程的基本分析方法—状态价格定价法 PPT

- 格式:ppt

- 大小:744.50 KB

- 文档页数:65

什么是状态价格定价法状态价格指的是在特定的状态发生时回报为1,否则回报为0的资产在当前的价格。

如果未来时刻有N种状态,而这N种状态的价格我们都知道,那么我们只要知道某种资产在未来各种状态下的回报状况以及市场无风险利率水平,我们就可以对该资产进行定价,这就是状态价格定价技术。

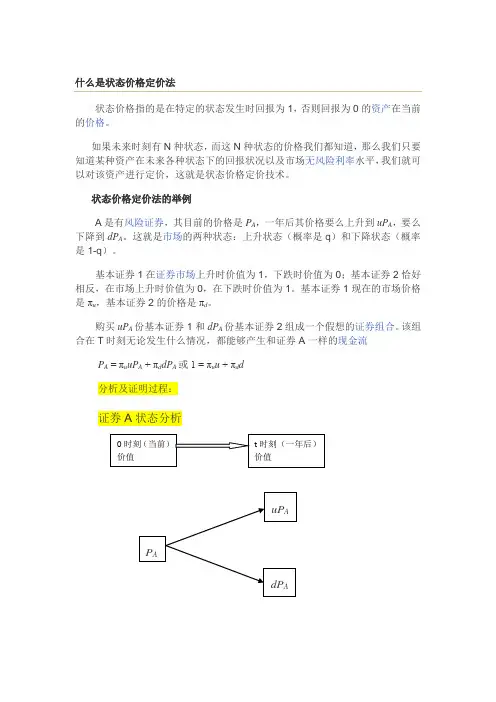

状态价格定价法的举例A是有风险证券,其目前的价格是P A,一年后其价格要么上升到uP A,要么下降到dP A。

这就是市场的两种状态:上升状态(概率是q)和下降状态(概率是1-q)。

基本证券1在证券市场上升时价值为1,下跌时价值为0;基本证券2恰好相反,在市场上升时价值为0,在下跌时价值为1。

基本证券1现在的市场价格是πu,基本证券2的价格是πd。

购买uP A份基本证券1和dP A份基本证券2组成一个假想的证券组合。

该组合在T时刻无论发生什么情况,都能够产生和证券A一样的现金流P A= πu uP A+ πd dP A或1 = πu u+ πd d分析及证明过程:证券A状态分析投资组合状态分析(uP A份证券1和dP A份证券2复制证券A)可见,证券A和投资组合在t时刻的现金流价值完全相同,根据无风险套利原理,0时刻他们的现金流必然相等,因此有下面等式成立:P A= πu uP A+ πd dP A或1 = πu u+ πd d反证法(解释无套利分析的具体过程)证明过程:假如P A > πu uP A+ πd dP A ,则将会产生如下(无风险)套利行为:(1)0时刻(即现在时刻)操作如下:做空(即卖出)头寸为1份的证券A,获得现金流收入为+P A;用获得的现金流入+P A,买入投资组合(uP A份证券1和dP A份证券2),现金流支出为-(πu uP A+ πd dP A),此时现金流净流入为M=P A -(πu uP A+ πd dP A),根据假设得M>0,即0时刻现金流净收入为正(获得了利润或无风险收益)。

(2)t时刻(一年后)进行平仓操作,即将0时刻做空的证券A进行平仓,操作如下:由于t时刻手中持有的投资组合(uP A份证券1和dP A份证券2)的市值和证券A的市值完全相等,因此可以用投资组合对证券A 进行平仓,即卖出手中的投资组合,获得现金流入为+uP A(或+dP A)【价格上升时是uP A,价格下跌则是dP A】,然后再买入一份证券A,【此时证券A的价格正好为uP A(或dP A)】,现金支出为-uP A(或-dP A),因此t时刻现金流收入净额为0.由于(1)产生了正的无风险收入M,(2)产生了收入为0,因此整个套利行为产生了收入为M的正收益,成功获得了无风险套利。