2017盐城房地产市场调查分析报告

- 格式:pptx

- 大小:677.53 KB

- 文档页数:15

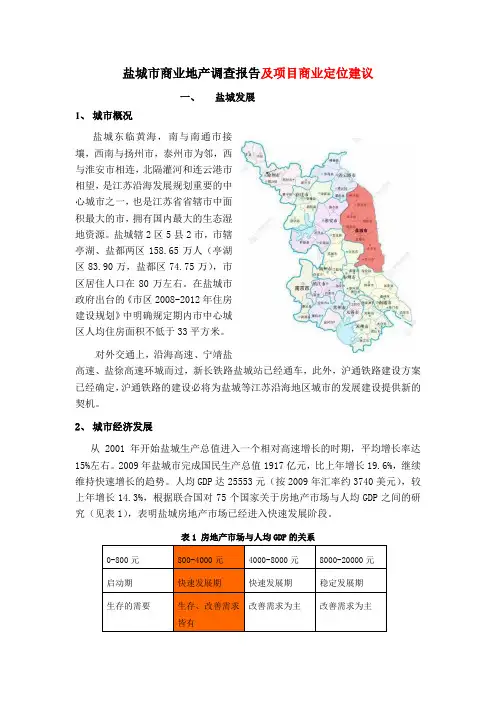

盐城市商业地产调查报告及项目商业定位建议一、盐城发展1、城市概况盐城东临黄海,南与南通市接壤,西南与扬州市,泰州市为邻,西与淮安市相连,北隔灌河和连云港市相望,是江苏沿海发展规划重要的中心城市之一,也是江苏省省辖市中面积最大的市,拥有国内最大的生态湿地资源。

盐城辖2区5县2市,市辖亭湖、盐都两区158.65万人(亭湖区83.90万,盐都区74.75万),市区居住人口在80万左右。

在盐城市政府出台的《市区2008-2012年住房建设规划》中明确规定期内市中心城区人均住房面积不低于33平方米。

对外交通上,沿海高速、宁靖盐高速、盐徐高速环城而过,新长铁路盐城站已经通车,此外,沪通铁路建设方案已经确定,沪通铁路的建设必将为盐城等江苏沿海地区城市的发展建设提供新的契机。

2、城市经济发展从2001年开始盐城生产总值进入一个相对高速增长的时期,平均增长率达15%左右。

2009年盐城市完成国民生产总值1917亿元,比上年增长19.6%,继续维持快速增长的趋势。

人均GDP达25553元(按2009年汇率约3740美元),较上年增长14.3%,根据联合国对75个国家关于房地产市场与人均GDP之间的研究(见表1),表明盐城房地产市场已经进入快速发展阶段。

表1 房地产市场与人均GDP的关系0-800元800-4000元4000-8000元8000-20000元启动期快速发展期快速发展期稳定发展期改善需求为主改善需求为主生存的需要生存、改善需求皆有3、未来城市规划根据盐城市发展规划,盐城城市发展战略为:“重点向南,推进河东,完善城中,改造城北,逐步向西”。

河东区发挥盐城汽车产业优势及盐工、盐师高校、亭湖区政府入驻等优势,加之汽车站、火车站等交通枢纽的东移以及跨河大桥的建设,为盐城市开发的新一轮重点,具有较大的发展潜力。

城南定位为集行政办公、商务、居住为一体的中心区域,目前,市政府已入驻,世纪大道两侧及环内港湖区域已经较为成熟,中南控股、华厦集团、金鹰国际等均已在此取得项目;城西片区将通过居住环境的改善、城中村的改造,逐步成为新型的居住区域。

盐城市房地产市场调查报告盐城市房地产市场调查报告作者:佚名2008-9-4 时间:浏览量:一、盐城国民经济状况、回顾和综合评述盐城市地处江淮平原东部、江苏的北部,浦东经济开发区、长江三角洲辐射区内,是江苏沿海中心城市之一。

东临黄海、南与江城南通市、泰州市毗邻,西傍文化名城扬州市和古城淮阴市,北与山城连云港市接壤。

下辖一区二市五县,市区、东台市、大丰市、响水县、滨海县、阜宁县、建湖县、射阳县。

盐城地形皆为平原,南北部地区分别由长江和黄河携带的泥地势最高处在灌溉总渠两,经海潮、风浪作用沉积而成,沙.侧、废黄河两岸高地和响坎河两岸,海拔8-9米,最低处在大纵湖、北龙港一线,真高只有米。

盐城境内渠港湾四通八达,通榆运河纵贯南北,苏北灌溉总渠、串场河、中山河、射阳河、新洋港、斗龙港等着名河流纵横交错。

盐城土地面积14911平方公里。

东部有海岸线582公里,占江苏省海岸线总长度的56%。

沿海滩涂面积万多公顷,占全省沿海滩涂面积的75%。

盐城总人口万人,其中非农业人口万人,占总人口的%,人口密度534人/每平方公里。

盐城处于亚热带向暖温带的过渡区,也是我国南北的连接区,年日照时数2252小时,年均气温摄氏度,年降水量840毫米左右,土地肥沃,水域广阔,气候温和,四季分明,冷暖有常,雨量适中,宜农宜林,宜牧宜渔。

盐城市市区成立于1983年,全区总面积1696平方公里,人口万,下辖20个镇,有305个村民委员会和139个居民委员会,是盐城市政治、经济、文化中心和对外开放的窗口。

盐城市居住、亭湖区是盐城成熟的商业、区由亭湖区和盐都区构成。

.生活区;盐都区是市区政治经济科技文化中心。

盐城是江苏重要新型的工商业城市,具备较好的工业、农业基础,被国务院列为对外开放地区。

盐城工业经济具有一定规模和技术水平,全市现有各类工业企业4万家左右。

尤其是汽车产业成为盐城的支柱产业,带动了相关产业的发展。

近几年,全市的经济发展迅猛,到2003年国内生产总值高达760亿元,同比增长%。

2017年房地产市场分析报告购房者调查分析篇各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢提要:与往相同,改善型刚性需求消费者即已经拥有住房,但随着家庭人口增长或者对生活品质追求提升而进行住房消费的人群,这部分人群表现活跃,超越解决基本居住需求的首次购房消费者,成为2017年房地产市场的主导力量。

图1反映了2017年消费者拥有房产的分布状况。

其中,在受访者中没有房产的人员占比21%,该部分人群主要是刚性需求消费者;46%的受访者拥有一套住房,该部分人群购买住房主要是用于改善居住;拥有两套住房的受访者占比14%,其中三套住房拥有者占比19%,搜狐焦点网预测,该部分人群购买住房大多用于投资升值。

调查显示,已经拥有一套住房并且购房目的主要是改善居住条件的受访者所占比重最大。

无房者的受访者占21%,可见购房者中,真正无住房的刚性需求仅占市场需求的21%,其余79%的消费者已经拥有住房。

由此可见,纯刚性购房需求已不再强烈,改善和投资需求占比较高。

如图2所示,55%的受访者购房的主要目的是用于改善居住条件,在调查中所占比重最大,占据市场的主导地位;22%的受访者购房是为了解决基本的居住问题;出租获长期回报占20%,短期倒手赚取差价的占3%,投资需求占比23%,相比2016年投资需求占比25%,2017年购房者投资需求略有下降。

搜狐焦点网分析,2017年楼市政策不断缩紧,对炒房打击力度大,或在一定程度上影响投资者的投资意愿。

综合分析消费者拥有房产状况和购房目的,我们发现,2017年拥有一套住房以改善居住条件为购房目的的改善型消费者占比55%,这与2016年的调查结果相比有所上升,但总体来说并无太大差异。

改善型需求群体表现出更为明确和清晰的购房意向,但购房意愿并不迫切。

提要:2017年购房者首选的房源类型依旧是一手房,选择二手房源的购房者所占比重较小;房价直接打折仍是大多数购房者最受欢迎的促销方式图3反映了2017年购房者在购房时首选的房源类型情况。

2017房地产市场调研报告房建设基本形成了以商品房为主、经济适用房和廉租房为辅“三位一体”的住房供应体系,基本解决了不同层次住房困难家庭的住房问题,居住条件得到了很大改善,房地产市场进一步得到完善。

二、我市房地产市场的主要表现及原因分析2、区域发展不平衡,南北差异较大。

由于我市经济南北差异较大,作为支柱产业之一的房产业也存在明显的不平衡性。

目前我市仅有榆、神、府、定、靖、横等北部6县区有规模较大的房产市场,绥、米、子等南部6县区房产市场正处于起步发展阶段。

同时,房价也存在较大差异。

如作为全国百强县之一的神木县201X年-201X年全县共建成商品房面积60万㎡,房价高峰时一些地理位置优越的房价达到5400元以上,南部县区的房价则普遍较低,基本和我市的人均收入水平相一致。

3、投资型购房减少,消费者趋于理性。

201X年以来,受诸多因素的影响,特别是房价的过快增长,导致很大一部分购房者把购房作为一个投资项目,助推了房价的强势上涨。

但从2014年第三季度以来,受金融危机影响,榆林的房地产市场出现了持续低迷,投资型购房客户明显减少,一些潜在的购房者也在持币观望。

一部分经济基础好且在榆林房产投资中受益的人则到西安、北京等周边的一线、二线城市购房。

消费者购房逐步趋于理性,房地产市场更是一种刚性需求在推动,泡沫成份在逐步减少,榆林的房地产市场正在逐步走向规范,走向成熟。

4、土地价格大幅上升,土地开发成本提高。

土地供应和土地储备是房地产企业进行房产开发的前提和先决条件。

榆林城区国有建设用地使用权招拍挂工作从201X年起实施,随着土地管理政策的严格化及供地方式的规范化,土地使用权供应方式逐步走上规范化轨道,土地使用权供应也将由经营性用地招标挂逐步完善到工业用地的招拍挂,工业用地出让最低价和土地使用权的有偿使用制度,土地价格随着榆林经济的快速发展而水涨船高。

房地产企业对土地需求比较旺盛,其土地价格逐步抬高,开发成本大幅上升(见表4):企业自筹资金和以定金及预收款为主的其他资金来源下降,反映了房地产投资者和大多购房者处于观望状态,人心的稳定及市场信心的重建都需要时间,目前房屋销售仍处于调整期。

盐城市房地产市场调研一、概述1、调研目的●识别市场机会,理解持续变迁的市场环境●分析市场潜力,有针对性地提出市场推广计划●判断某种产品或服务的盈利性●评价某种产品或服务的满意度,指出改进的关键点2、调研对象盐城市各区域的居民、目前有买房意向的消费者3、调研方法发放问卷(主要针对那些现在有购房需求的人)二、盐城市概况1,、地理环境盐城地处北纬32°34′~34°28′,东经119°27′~120°54′之间。

东临黄海,南与南通市、西南泰州市接壤,西与淮安市、扬州市毗邻,北隔灌河与连云港市相望。

盐城全境为平原地貌,西北部和东南部高,中部和东北部低洼,大部分地区海拔不足5米,最大相对高度不足8米。

分为3个平原区:黄淮平原区、里下河平原区和滨海平原区。

黄淮平原区位于苏北灌溉总渠以北,其地势大致以废黄河为中轴,向东北、东南逐步低落。

废黄河海拔最高处达8.5米,东南侧的射阳河沿岸最低处仅1米左右。

里下河平原区位于苏北灌溉总渠以南,串场河以西,属里下河平原的一部分,总面积4000多平方公里,该平原区四周高、中间低,海拔最低处仅0.7米。

滨海平原区位于灌溉总渠以南,串场河以东,总面积为7000多平方公里,约占全市总面积的一半,该平原区大致从东南向西北缓缓倾斜。

东台境内地势较高,一般海拔为约4米~5米间,向北逐渐低落,到射阳河处为1米~1.5米。

2、行政区划■下辖东台、大丰2个县级市和建湖、射阳、阜宁、滨海、响水5个县,市区下设盐都、亭湖两个区和盐城开发区,市辖区面积1862平方公里,人口152.64万。

■全市有138个乡镇,9个街道办事处,1962个村民委员会,493个居民委员会,810万人口,总面积1.69万平方公里,是江苏面积第一、人口第二的市。

盐城行政区划一览县(市、区)身份证代码面积(平方公里)人口(万人)街道办事处镇亭湖区320902 732[9]93.53[10]毓龙街道、先锋街道、文峰街道、大洋街道、五星街道、黄海街道、新城街道、新洋街道、伍佑街道南洋镇、新兴镇、步凤镇、便仓镇、盐东镇、黄尖镇盐都区320903 1047 71.39新都街道,盐渎街道、盐龙街道、潘黄街道、张庄街道楼王镇、尚庄镇、秦南镇、学富镇、龙冈镇、郭猛镇、大冈镇、大纵湖镇[11]滨海县320922 1915 80.49 暂无东坎镇、八滩镇、五汛镇、蔡桥镇、正红镇、通榆镇、界牌镇、八巨镇、滨淮镇、天场镇、陈涛镇、滨海港镇射阳县320924 2855 97.37 暂无合德镇、特庸镇、洋马镇、临海镇、千秋镇、四明镇、海河镇、海通镇、兴桥镇、新坍镇、长荡镇、盘湾镇、黄沙港镇阜宁县320923 1439110.37阜城街道、新城街道、花园街道、吴滩街道沟墩镇、陈良镇、三灶镇、郭墅镇、新沟镇、陈集镇、羊寨镇、板湖镇、东沟镇、益林镇、古河镇、罗桥镇、芦蒲镇建湖县32091160 80.41近湖街道,钟庄街建阳镇、恒济镇、颜单镇、沿河镇、25 [12]道,塘河街道[13]芦沟镇、庆丰镇、上冈镇、冈西镇、宝塔镇、高作镇、九龙口镇响水县320921 1461 61.57 暂无响水镇、黄圩镇、南河镇、大有镇、运河镇、双港镇、小尖镇、陈家港镇东台市3209813221113.4暂无东台镇、弶港镇、五烈镇、时堰镇、梁垛镇、头灶镇、富安镇、溱东镇、安丰镇、新街镇、唐洋镇、许河镇、三仓镇、南沈灶镇大丰市320982 3059 72.53 暂无大中镇、新丰镇、草堰镇、白驹镇、刘庄镇、小海镇、西团镇、大桥镇、草庙镇、万盈镇、南阳镇、三龙镇3、人口分布第六次全国人口普查数据显示:2010年11月1日零时盐城户籍人口(含户口待定人口)为8203728人,同第五次全国人口普查7952597人相比,十年共增加251131人,增长3.16%。

房地产市场调研报告2017一、我区房地产市场发展现状今年1-6月,我区房地产业实现税收5亿元,同比增长85%;房地产开发投资完成37.3亿元,其中住宅投资完成23亿元;商品房施工面积489.9万平方米,销售100万平方米。

今年以来,我区房地产业发展呈现以下特点:1、房产投资保持较高增速我区近年的大开发大建设态势和房地产市场的走热使得房产开发商对我区房地产市场前景纷纷看好。

今年上半年我区房地产开发仍延续了去年以来的较快增长势头,1-6月,房地产开发平均增速为42.2%,具体走势见图一。

其中,住宅建设在房地产开发投资中的地位突出,占到房地产开发全部投资的62%;商业营业用房今年开发增速也持续走高,2-6月累计增速分别为:2.6%、15.2%、84.5%、79.1%、1.9倍;办公楼开发投资也保持了10倍以上的增速。

2、房产销售势头回落明显今年我区商品房销售面积和销售额的同比增速均呈逐月下降趋势,2-6月的增速走势见图二:从商品房预售情况来看,回落趋势明显。

1-6月全区预售3940套,总面积50.6万平方米;预售套数和面积数与去年同期相比分别降低了15.5%和15.4%。

出于对宏观政策的观望心态,3月份我区商品房预售出现了一次明显下降,4月份仅售出474套,总面积6.5万平方米,与3月份相比均下降了44.3%。

5月、6月继续维持了较低的预售水平,每月预售385套,总面积5万平方米左右。

3、房产平均价格持续走高虽然今年年初开始,中央及市频频出台调控房地产市场的有关政策,但年后,房地产市场已进入快速上涨的新一轮行情,由于土地的稀缺性、百姓改善住房的实际需求支撑以及“跟涨不跟跌”的投资心理等因素影响,我区房价也呈持续走高的态势。

自年开始,我区房地产价格以年均20%以上的速度快速提升,房价在xx年分别同比上涨20.5%、30%和42%。

目前,我区新建商品房均价已达5590元每平方米,同比上升20%;存量房均价已达5000元每平方米,同比上升47%。

2017年房地产行业市场调研分析报告目录第一节销售情况分析 (5)一、商品房销售面积 (6)二、商品房销售金额 (7)三、商品房销售面积和销售金额累计增速差 (8)第二节投资情况分析 (9)第三节开发建设情况分析 (11)一、新开工情况 (11)二、施工情况 (12)三、竣工情况 (12)第四节库存数据分析 (14)一、狭义库存 (14)二、广义库存-累计新开工减累计销售口径 (15)第五节房企土地购置情况分析 (16)一、土地成交面积 (16)二、土地成交价款 (17)三、土地购置金额与购置面积增速差 (18)第六节房企到位资金情况分析 (19)一、房企到位资金总额 (19)二、国内贷款 (20)三、自筹资金 (22)四、定金及预收款 (23)五、个人按揭贷款 (24)第七节房贷情况分析 (26)附录 (29)附录一:当月行业运行数据全览表 (29)附录二:成本结构法和区域结构法测算全年房地产投资 (30)1、成本结构法预测房地产投资 (30)2、地区结构法预测房地产投资 (32)附录三:房企到位资金增速和房地产投资增速对应关系 (36)图表1:商品房销售面积-累计 (6)图表2:商品房销售面积-当月 (6)图表3:商品房销售金额-累计 (7)图表4:商品房销售金额-当月 (7)图表5:商品房销售金额和销售面积累计增速差 (8)图表6:房地产开发投资完成额-累计 (10)图表7:房地产开发投资完成额-当月 (10)图表8:商品房新开工面积-累计 (11)图表9:商品房新开工面积-当月 (11)图表10:商品房施工面积 (12)图表11:商品房竣工面积-累计 (13)图表12:商品房竣工面积-当月 (13)图表13:商品房狭义库存-累计情况 (14)图表14:商品房狭义库存-当月情况 (14)图表15:商品房广义库存-累计 (15)图表16:商品房广义库存-当月 (15)图表17:土地购置面积-累计情况 (16)图表18:土地购置面积-当月情况 (16)图表19:土地购置金额-累计情况 (17)图表20:土地购置金额-当月情况 (17)图表21:土地购置金额与购置面积累计同比增速差 (18)图表22:房企到位资金总额-累计 (19)图表23:房企到位资金总额-当月 (19)图表24:房企到位资金-国内贷款-累计 (21)图表25:房企到位资金-国内贷款-当月 (22)图表26:房企到位资金-自筹资金-累计 (22)图表27:房企到位资金-自筹资金-当月 (23)图表28:房企到位资金-定金及预收款-累计 (23)图表29:房企到位资金-定金及预收款-当月 (24)图表30:房企到位资金-个人按揭贷款-累计 (24)图表31:房企到位资金-个人按揭贷款-当月 (25)图表32:全国房贷平均利率提升 (27)图表33:房贷占比持续回落 (27)图表34:全国房地产运行数据全览表 (29)图表35:2014-2017 年土地购置费增速走势变化 (31)图表36:施工面积增速维持3%、新开工面积增速小幅回落 (31)图表37:全国房地产投资增速拐点已现 (33)图表38:一线房地产投资具有刚性 (33)图表39:二线房地产投资增速拐点已现 (34)图表40:三四线房地产投资拐点有望出现在三季度末 (34)图表41:到位资金是投资增速的先行指标 (37)表格1:房产开发贷余额增加值大部分来自于保障性住房开发贷余额 (20)表格2:重点城市房贷利率情况 (26)表格3:4 月以来房贷利率提升情况 (27)表格4:2017 年1-7 月份土地购置费占比预测 (30)表格5:2017 年1-7 月份单位建安成本占全年比预测 (32)表格6:分城市的全国房地产投资预测 (36)表格7:2007 年以来房地产投资和房企开发资金同比增速拐点情况对比 (37)第一节销售情况分析1-8 月全国房地产销售面积同增 12.7%(前值 14.0%),销售额同增 17.2%(前值 18.9%)。

2017年房地产市场调查报告3篇今年以来,在国家扩大内需、促进房地产市场健康发展的一系列利好政策,特别是在我市“房产新政”影响和带动下,我市房地产市场明显活跃,开发投资逐渐向好,商品房销售持续上升,政策效应进一步显现。

一、当前我市房地产发展现状(一)房地产开发投资处于低位调整中。

1-11月,我市房地产开发投资94.9亿元,同比下降9.0%,较今年最低点回升近6个百分点,比三季度提高了1.1个百分点(如图1所示),占全社会固定资产投资的比重为10.0%,比三季度下降0.1个百分点。

图1 1-11月××市及县(市、区)房地产开发投资情况 1-11月房地产开发投资结构表投资额(亿元)占开发投资比重(%)比重同比增减(%)房地产开发投资94.9——其中:商品住宅78.482.60.2办公楼1.21.3-0.1商业营业用房10.511.0-2.1其他用房4.85.11.9(二)房地产建设规模“二升一降”。

随着我市六部门促进新开工措施的出台和销售市场的不断升温,市场供应已经发生积极变化,施工面积、竣工面积保持一定规模的增长,新开工面积同比下降,但下降幅度逐渐收窄。

竣工面积276.7万平方米,同比增长43.9%;其中住宅面积241.7万平方米,同比增长40.0%;办公楼5.0万平方米,同比增长143.2%;商业营业用房25.5万平方米,同比增长111.1%。

新开工面积293.0万平方米,同比下降22.7%;其中住宅面积224.7万平方米,同比下降30.0%;办公楼7.4万平方米,同比增长117.3%;商业营业用房39.7万平方米,同比下降8.6%。

图2 图3 1-11月房地产到位资金结构情况如图4所示:图4二、房地产新政对市场影响的分析1、房产新政累积效应得到进一步显现。

去年四季度以来,我市及时出台了有效的“房产新政”,今年以来各部门又在原有基础上不断完善和细化各种政策措施,共出台四项楼市新政,其中包括《关于调整市区房地产交易环节税收政策》、《关于进一步降低居民购买和转让住房税收负担政策》、《关于促进我市房地产业健康稳定发展的实施意见》、《关于促进项目新开工的政策措施》,同时加大金融支持服务力度,降低公积金贷款首付比例,首付房款比例由30%调整为20%,贷款最高额度由25万元调整为35万元,贷款最长期限由20年调整为30年,缩短二套房贷和二手房交易营业税免征年限,并将全额征收改为差额征收等等。

2017年房地产市场调研分析报告目录第一节政策环境综述:调控城市范围进一步扩大 (7)第二节成交市场综述:16 年成交创新高,但年末逐步降温 (11)一、全国成交市场分述:12 月成交环比增长,同比则继续下滑 (11)二、各线城市成交分述:各线城市均降温,二线同比首次下滑 (18)第三节土地市场综述:整体供需维持低位,城市分化加剧 (23)一、2016 年土地市场综述:土地供需同比下滑,但出让金同比大幅增长.. 23二、12 月宅地市场综述:年末供需放量显著,溢价率逐步回归正常水平.. 30第四节资金环境综述:按揭贷及房企融资环境四季度收紧 (34)一、银行个人按揭贷分述:按揭贷利率平稳,热点城市首付比例逐步提升 34二、上市房企融资分述:16 年房企整体融资活跃,但四季度有所降温 (40)图表目录图表1:2016 年主要政策脉络一览 (7)图表2:热点城市限购政策一览 (8)图表3:热点城市差别化信贷政策一览 (8)图表4:近几年中央经济工作会议一览 (10)图表5:2016 年中央经济工作会议概览 (10)图表6:重点43 城市商品房成交同比增速情况(年度) (12)图表7:重点43 城市商品房成交同比增速情况(季度) (12)图表8:全国重点43 城市成交指数 (12)图表9:限购和非限购城市成交指数 (13)图表10:重点43 城市及限购、非限购城市成交同比增速(月度) (13)图表11:全国重点城市商品房与住宅推盘面积(万方) (14)图表12:全国29 城市商品房库存面积及去化周期 (14)图表13:全国35 城市住宅库存面积及去化周期 (15)图表14:全国商品房住宅销售批售比 (15)图表15:百城价格指数变化及环比 (15)图表16:16 个重点城市二手房销售指数 (17)图表17:中原全国二手房价格指数 (17)图表18:中原二手房指数 (18)图表19:百城价格指数变化及环比 (19)图表20:广发各线城市成交指数 (20)图表21:广发各线城市成交同比情况 (20)图表22:4 大一线住宅库存(万方)及去化周期 (20)图表23:16 个二线城市住宅库存(万方)及去化周期 (20)图表24:15 个三四线住宅库存(万方)及去化周期 (21)图表25:各线城市房价环比情况 (21)图表26:4 大一线城市商品房及住宅推盘面积(万方) (21)图表27:二线城市商品房及住宅推盘面积(万方) (22)图表28:三四线城市商品房及住宅推盘面积(万方) (22)图表29:300 城市土地整体供给情况 (23)图表30:一线城市土地整体供给情况 (23)图表31:二线城市土地整体供给情况 (24)图表32:三四线城市土地整体供给情况 (24)图表33:300 城市土地整体成交情况 (24)图表34:一线城市土地整体成交情况 (25)图表35:二线城市土地整体成交情况 (25)图表36:三四线城市土地整体成交情况 (25)图表37:300 城市住宅用地供给情况 (26)图表38:一线城市住宅用地供给情况 (26)图表39:二线城市住宅用地供给情况 (27)图表40:三四线城市住宅用地供给情况 (27)图表41:300 城市住宅用地成交情况 (27)图表42:一线城市住宅用地成交情况 (28)图表43:二线城市住宅用地成交情况 (28)图表44:三四线城市住宅用地成交情况 (28)图表45:各线城市住宅用地出让金同比增速情况 (29)图表46:各线城市住宅用地出让金占比情况 (29)图表47:300 城市供给/成交住宅用地规划建筑面积(万平米) (31)图表48:300 城市供给住宅用地规划建筑面积同比 (32)图表49:300 城市成交住宅用地规划建筑面积同比 (32)图表50:300 城市住宅用地成交平均楼面价和溢价率 (32)图表51:300 城市住宅用地成交楼面价指数* (33)图表52:35 重点城市首套房贷款平均利率和平均折扣 (35)图表53:533 家银行首套房利率变化情况 (35)图表54:533 家银行首套房利率分布 (36)图表55:450 家提供优惠利率的银行分布情况 (36)图表56:重点城市12 月份首套房贷利率 (36)图表57:重点城市12 月份提供优惠利率的银行数量占比 (37)图表58:2016 年12 月533 家银行首套房首付比例占比分布情况 (38)图表59:35 重点城市二套房贷款平均利率走势 (39)图表60:12 月35 重点城市二套房贷利率分布 (39)图表61:单月境内银行贷款规模 (41)图表62:单月银行贷款数量与单笔贷款规模 (41)图表63:上市房企单月信托贷款规模 (41)图表64:单月信托贷款数量与单笔贷款规模 (41)图表65:单月委托贷款规模 (42)图表66:单月委托贷款数量与单笔贷款规模 (42)图表67:公司债预案数量和募资规模(单月) (42)图表68:成功发行的公司债募资规模(单月) (43)图表69:中期票据预案数量和募资规模(单月) (43)图表70:成功发行的中期票据募资规模(单月) (44)图表71:单月海外银团贷款规模 (44)图表72:单月海外银团贷款数量与单笔贷款规模 (44)图表73:单月海外发债规模 (45)图表74:单月海外发债数量及单笔发债规模 (45)图表75:上市房企开发贷、信托贷款、委托贷款成本 (46)图表76:上市房企公司债及海外债发行成本. (46)图表77:定增预案数量和募资规模(单月) (47)图表78:成功实施定增的数量和募资规模(单月) (47)表格目录表格1:跟踪城市房地产成交信息表(单位:万平米) (16)表格2:2016年一二线重点城市住宅用地出让金同比涨跌幅前十 (30)表格3:2016 年12 月300 城及各线城市住宅用地供需主要指标概览 (31)表格4:全国土地出让金TOP20(2016年12月) (33)表格5:一线和二线城市土地市场情况(2016年12月) (33)表格6:12月份全国十大首套房贷利率最低城市 (37)表格7:2016年12月重点二线城市首套房首付比例分布 (38)表格8:35重点城市二套房主流首付比例一览 (40)第一节政策环境综述:调控城市范围进一步扩大整体来看,“分类调控,因城施政”的政策主线贯穿2016年全年,政策也在与基本面博弈的过程中由年初的总体宽松过渡至当前的热点城市持续深化调控。

目录第一部分、盐城城市发展一、盐城主要产业二、盐城总体规划第二部分、宏观政策法规一、国家政策法规二、盐城当地政策法规及其他动态三、盐城房地产市场分析第三部分、盐城房地产市场一、盐城房地产市场板块分布二、盐城市区商品房成交分析三、盐城近期放量上市楼盘四、盐城部分在售楼盘详细分析五、市区部分酒店式公寓楼盘信息中策企划机构——先锋项目组 1第一部分、盐城城市发展一、盐城主要产业1、盐业“盐城”因盐得名,历经了两千多年的海盐文化,以盛产“淮盐”而享誉全国。

2、海运盐城的集、疏、运条件比较优越。

其中,大丰港为国家规划为对外开放一类口岸;滨海港可建5-10万吨级码头泊位,是江苏沿海水深条件最好的岸段之一;射阳港拥有千吨级码头5座,并开通了集装箱内河支线,港口年吞吐能力可达530万吨,同沿海24个港口通航。

3、农业盐城是江苏最大的农副产品生产基地,已建成8个全国商品粮基地县、1个优质油料基地县和6个优质棉基地县,海洋及动植物资源丰富。

粮棉油、桑果菜和禽蛋鱼等主要农产品的种养规模和总量均位居全省首位。

4、纺织业03年崛起的本土企业——悦达纺织,目前已形成年产500万件服装、500万套家纺、400万米汽车装饰面料生产能力。

其中,悦达牌精梳纱线荣获“中国名牌”产品称号。

中策企划机构——先锋项目组 25、汽车产业由东风汽车公司、江苏悦达和韩国起亚共同组建的中外合资轿车制造企业——悦达起亚汽车,在国内唯一的生产基地设在盐城。

其主产品嘉华、远舰、赛拉图、福瑞迪、锐欧、秀尔系列车型。

“东风悦达起亚”已成为国内受欢迎的经济型轿车品牌。

盐城市产业结构中策企划机构——先锋项目组 3二、盐城总体规划1、盐城区位盐城位于沿海、沿江、欧亚大陆桥的经济带上,是“京沪东线”的重要节点,也是“长江三角洲——北上海经济区”的重要成员,而且处于沪、宁、徐三大区域中心城市300公里辐射半径的交接点,其空间地理位置正处在江苏省沿海中部城镇群空间发展的空白点上,将盐城建设成为该地区的区域性中心城市,是加快全省城市化进程的重要战略举措,也是推进苏北城市化进程的重要发展战略。